![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Рост выручки без прибыли: что происходит с акциями ИКС 5 (X5)?

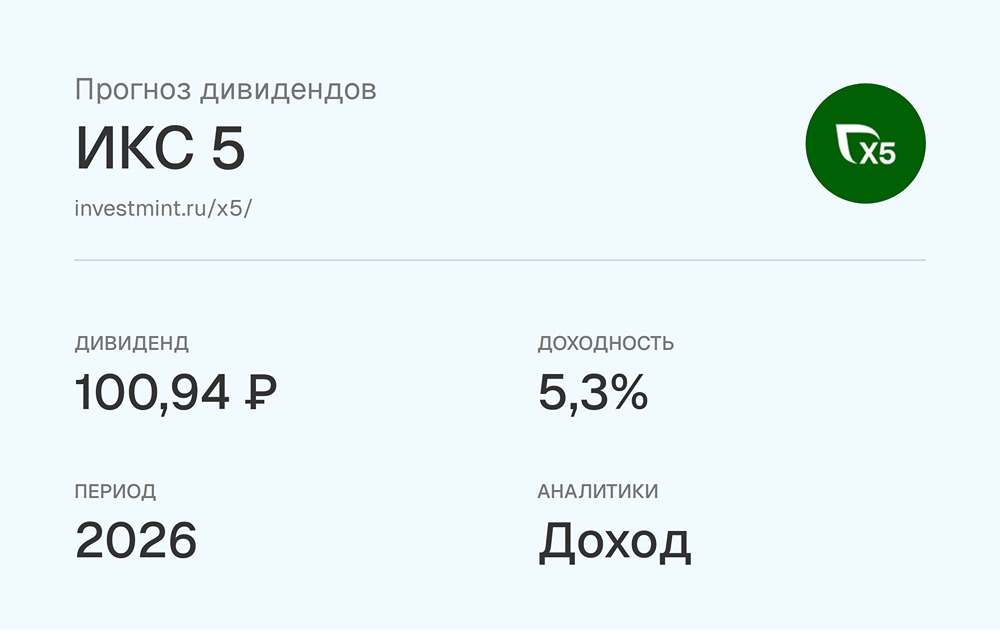

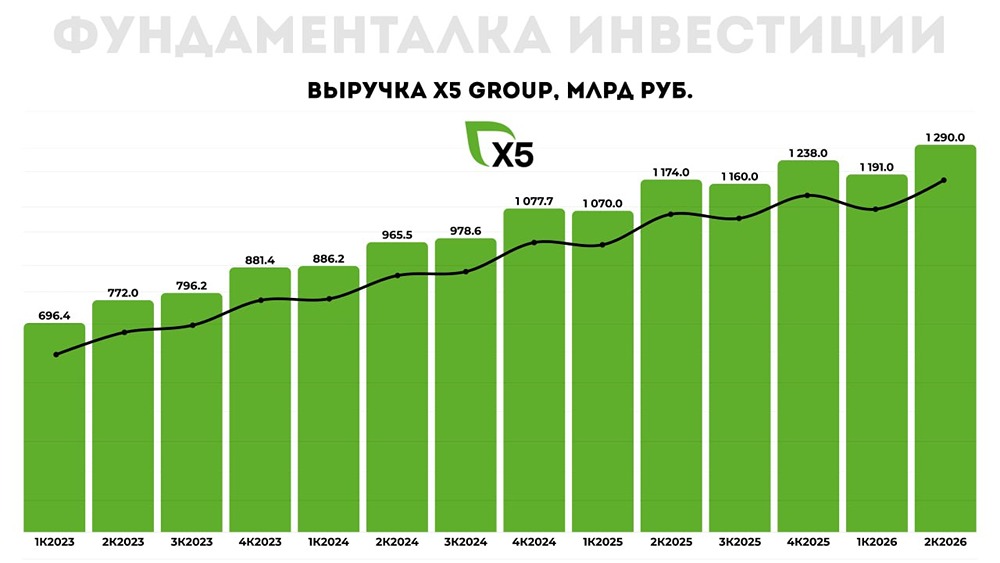

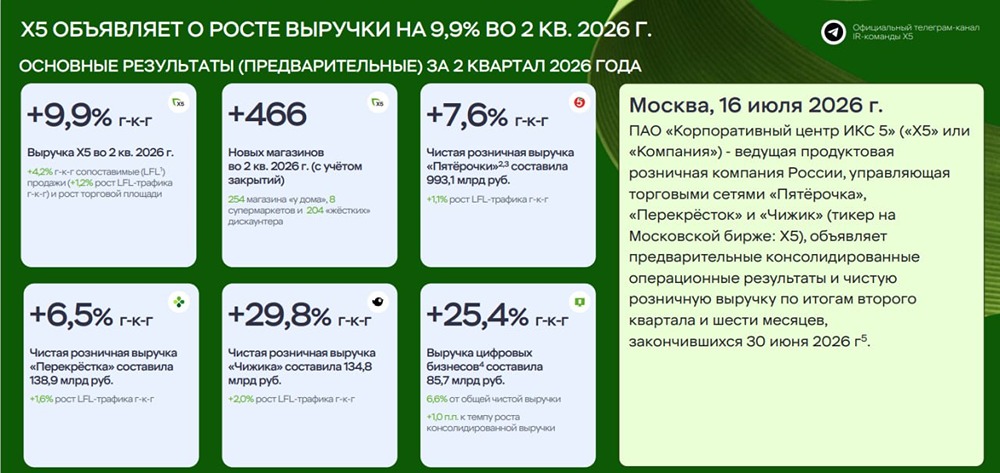

Выручка растёт, но прибыль падает X5 Group, владелец сетей «Пятёрочка» и «Чижик», отчитался о росте выручки во втором квартале 2025 года на 21,6%. Однако рентабельность скорректированной EBITDA снизилась до 6,7%. 🔹 Основные результаты полугодия: 🔹 Выручка: - Общая выручка: ₽2,24 трлн (+21,2% г/г). - «Пятёрочка»: ₽1,70 трлн (+18% г/г). - «Чижик» и другие дискаунтеры: более ₽160 млрд (+61,7% г/г). - «Перекрёсток»: ₽280 млрд (+9,9% г/г). 🔹 Чистая прибыль: - ₽42,38 млрд (-21% г/г), что связано с ростом процентных расходов и арендных платежей. 🔹 EBITDA: - ₽122,75 млрд (-3,8% г/г). - Маржинальность снизилась в «Пятёрочке» и «Перекрёстке», а по «Прочим» вышла в минус. 🔹 Чистый долг: - ₽259,4 млрд (+1,05х EBITDA до МСФО 16 против 0,88х на конец 2024 г.). - Рост долга связан с размещением облигаций и привлечением кредитов на фоне высоких ставок (20,72% годовых). 🔹 Дивиденды: - В июне одобрены ₽158,85 млрд выплат (₽648 на акцию). - Выплаты прошли в июле, что незначительно снизило денежные резервы компании. Однако общий долг не увеличился, так как выплаты были сделаны за счёт накопленных депозитов. 🔹 FCF: - Отчётность не раскрывает напрямую, но анализ движения денежных средств показывает отрицательное значение FCF. Операционный поток остаётся положительным, но рост CAPEX (₽89,8 млрд против ₽63,7 млрд год назад) частично «съел» подушку. 🔹 Оценка компании: С учётом выплаты дивидендов и потенциала второго полугодия, оценка компании составляет около 5,1х EV/EBITDA в 2025 году и Р/Е около 10. Это справедливые значения для компании с учётом подорожавшего долга. 🔹 Комментарий менеджмента: Компания продолжает реализацию стратегии роста, фокусируясь на развитии торговых сетей, масштабировании быстрорастущих направлений и монетизации инфраструктуры и клиентской базы. Несмотря на макроэкономические вызовы, выручка выросла на 21,6%, а рентабельность EBITDA составила 6,7%. Финансовые ориентиры на 2025 год сохраняются: рост выручки около 20% и рентабельность EBITDA не менее 6%. Однако рост рынка продовольствия замедляется. 🔹 Основные выводы: - Операционный денежный поток стабилен, но прибыль снизилась из-за дорогого долга и высоких арендных платежей. CAPEX «съел» часть FCF. - X5 активно развивает сеть: за полгода открыто 1286 торговых объектов, с акцентом на дискаунтеры. - Дивиденды рекордные, но их влияние на котировки будет зависеть от реакции рынка. Сумма выплат выше полугодовой прибыли и сравнима с годовыми операционными денежными потоками. X5 остаётся машиной по росту выручки, но при текущих условиях поддерживать высокие темпы роста становится сложнее. Сейчас происходит разворот цикла в ритейле. Акции компании показали хороший рост после переезда. Пока не планирую покупать, но результаты бизнеса вызывают удовлетворение. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ