![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Какие риски и возможности у инвесторов в акциях Х5 после отчета за 1п25?

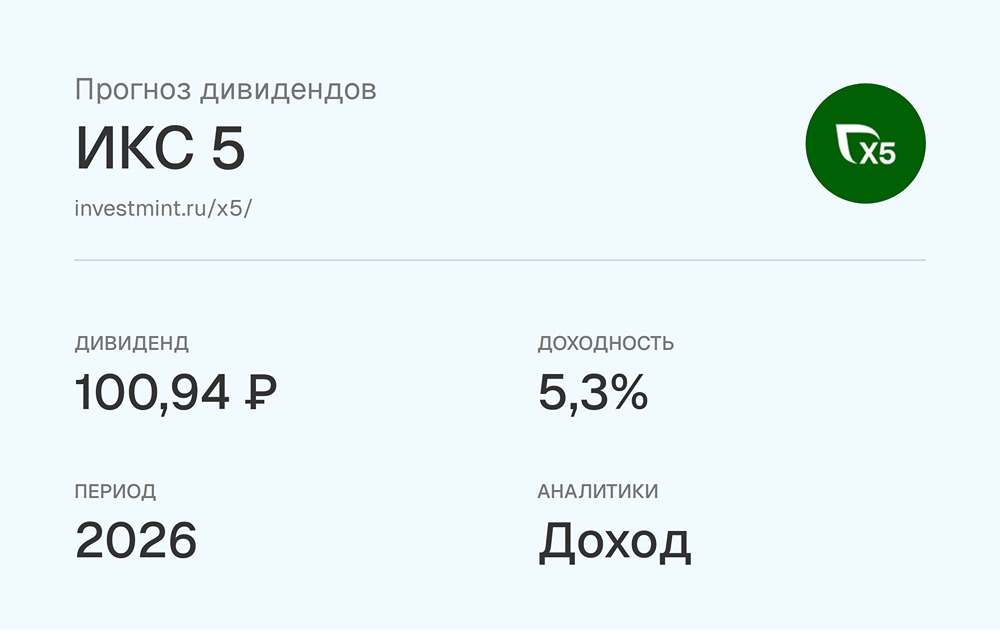

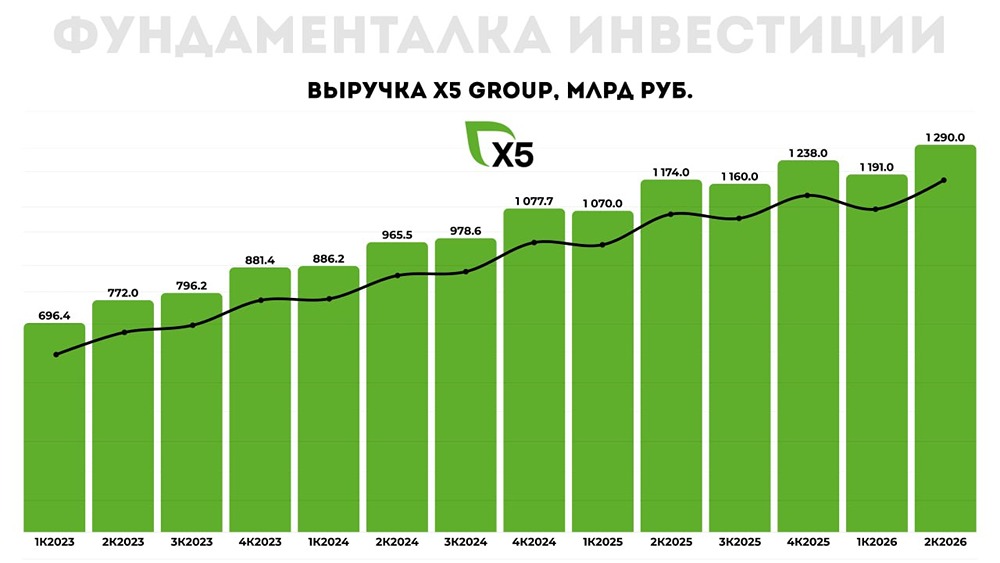

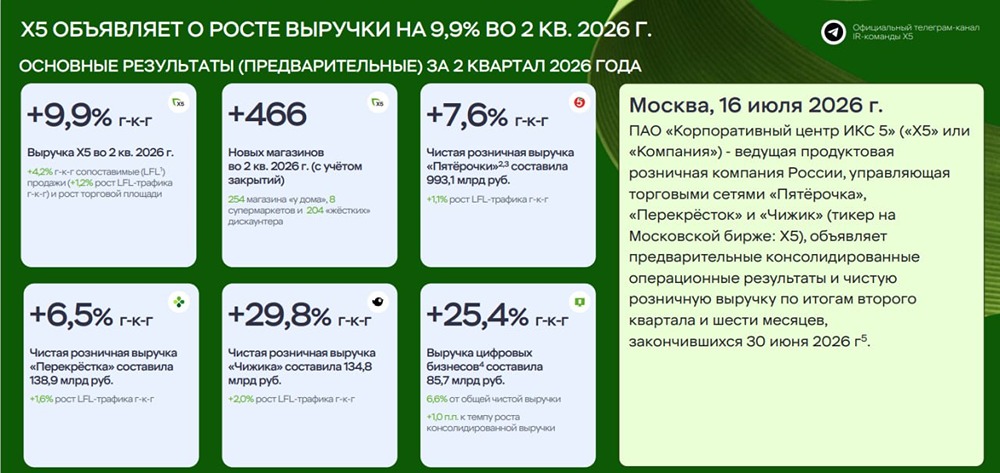

Х5 начинает восстанавливаться 🔰 Компания Х5 опубликовала отчет по МСФО за первое полугодие 2025 года. Результаты можно охарактеризовать как умеренно позитивные. Отчет соответствует прогнозам компании на год, но второй квартал оказался значительно лучше первого, компенсировав неудачное начало года. 🔰 Выручка компании выросла на 21,2% до 2,244 трлн рублей. Основной бизнес «Пятерочки» увеличился на 18%, а новые направления, такие как «Чижик», показали опережающий рост на 89,3% до 193,8 млрд рублей. «Чижик» уже занимает 8,6% выручки, что значительно больше, чем 5,5% годом ранее. В компании уверены, что до конца года это направление выйдет на прибыль. 🔰 Сопоставимые продажи (LFL) выросли на 14,2% благодаря увеличению трафика на 2,9% и среднего чека на 11%. 🔰 Скорректированная EBITDA увеличилась лишь на 1% до 130,1 млрд рублей с маржинальностью 5,8%. В первом квартале маржа составляла 4,5%, но второй квартал компенсировал это, достигнув 6,7%. Открытие большого количества магазинов в начале года привело к временным расходам, но это повысило уверенность в прогнозе менеджмента о рентабельности EBITDA выше 6% в 2025 году. Рост EBITDA во втором квартале составил 7,2% по сравнению с прошлым годом. 🔰 Чистая прибыль снизилась на 18,9% до 48,1 млрд рублей, что лучше результатов провального первого квартала. Я ожидаю, что чистая прибыль стабилизируется в течение следующего года-полутора. В первом полугодии компания держала на депозитах 160 млрд рублей, которые принесли около 16 млрд рублей процентов. Теперь эти средства распределены между акционерами, и со второго полугодия компания лишится значительного источника дохода, составляющего треть всей прибыли. В то же время долг будет расти, что увеличит процентные расходы. 🔰 Чистый долг к EBITDA составил 1,05x. Чистый долг вырос на 17%. Нагрузка остается небольшой, что оставляет простор для дивидендов. Дивидендная политика привязана к диапазону 1,2x-1,4x. Промежуточный дивиденд может составить 230-430 рублей. Учитывая дороговизну денег, я склоняюсь к нижней границе диапазона. Этот диапазон может измениться, так как долг можно быстро нарастить, например, для сделок M&A. В следующем году дивиденд за год может составить 100-300 рублей, в зависимости от того, сколько будет направлено в этом году, при условии стабильности долга. 🔰 В итоге, форвардные мультипликаторы составляют: P/E 8,5x; P/S 0,18x; EV/EBITDA 3,8x (МСФО 17). Я считаю, что Х5 может стоить 3,5 тыс. рублей, но впереди могут возникнуть негативные факторы. 🔹 Стагнация чистой прибыли и увеличение финансовых расходов могут оказать давление на компанию. 🔹 Рынок был разогрет ожиданиями промежуточного дивиденда 300-400 рублей, что маловероятно. Объявление дивиденда 230-250 рублей может разочаровать инвесторов. Апсайд остается небольшим, а риски растут. Я бы пока не рассматривал эти бумаги для покупки. ______________________________________________ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. ______________________________________________ [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон