![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Почему инвесторы осторожны в оценке дивидендного потенциала акций ИКС 5 (Х5)?

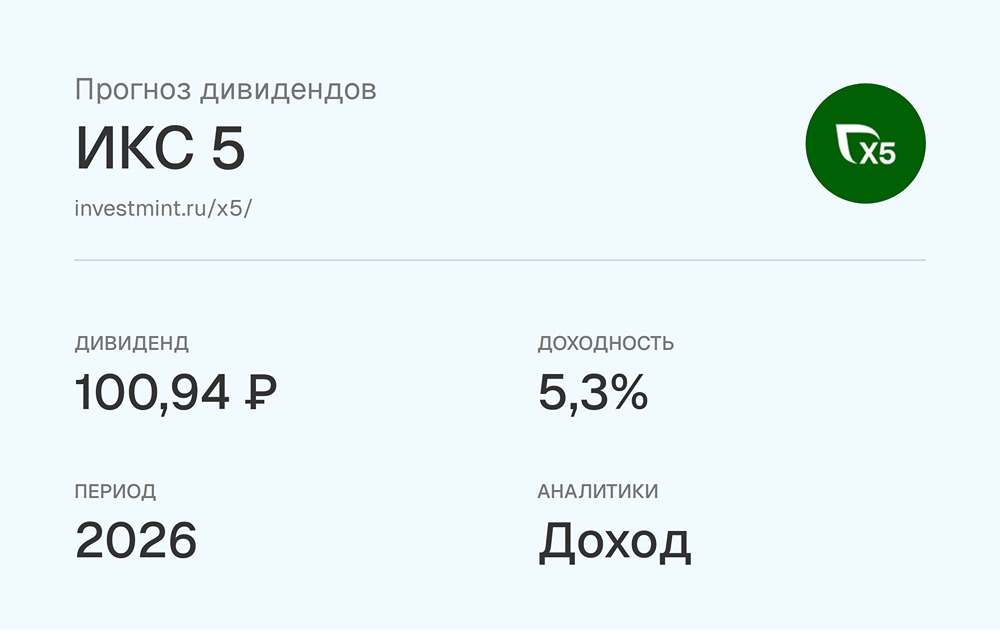

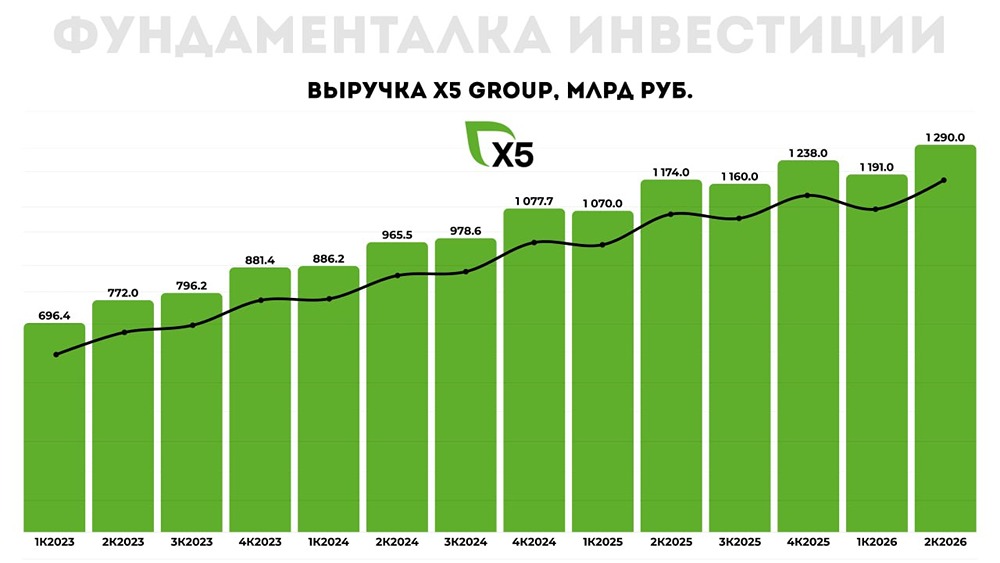

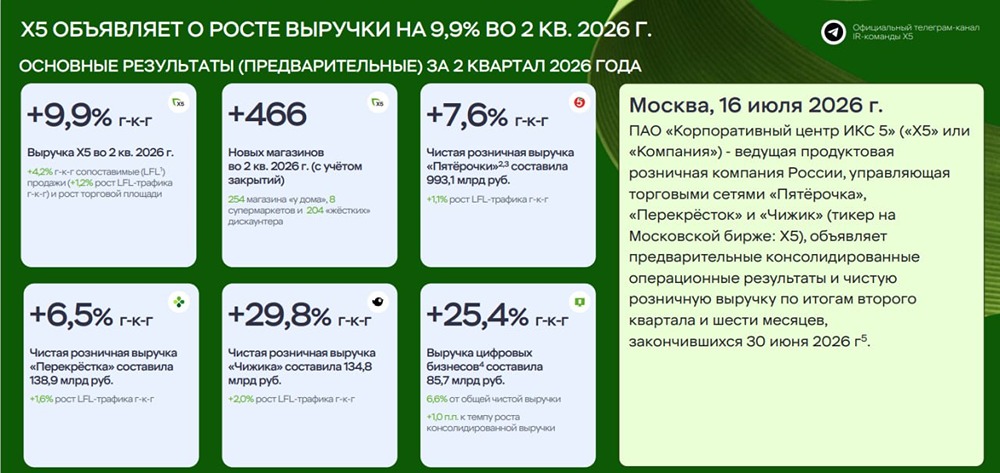

Результаты за первое полугодие 2025 года - Капитализация: 824,8 млрд ₽. - Цена акции: 3037 ₽. - Выручка: 4300 млрд ₽. - EBITDA: 257 млрд ₽. - Скорректированная чистая прибыль: 93,5 млрд ₽. - P/E: 8,4. - P/B: 5,6. - Ожидаемый дивиденд за 2025 год: до 6,6%. Основные моменты: 🔹 Выручка продолжает расти хорошими темпами (на 21,6% во втором квартале 2025 года по сравнению с аналогичным периодом прошлого года). Однако прибыль снизилась из-за высокой процентной ставки и увеличения процентных расходов. 🔹 Средневзвешенная процентная ставка по займам группы X5 в первом полугодии 2025 года составила 20,72%, что значительно выше показателя первого полугодия 2024 года (13,34%). Ожидается, что в 2026 году ситуация улучшится благодаря смягчению денежно-кредитной политики. 🔹 Компания выкупила долю нерезидентов и теперь имеет на балансе 26,4 миллиона казначейских акций (9,7% от уставного капитала). На это было потрачено 45,4 миллиарда рублей (акции выкупались по цене 1716 рублей за штуку). Погашение казначейских акций могло бы быть положительным сигналом, но есть вероятность, что их просто будут постепенно распределять в качестве бонусов менеджменту. 🔹 Свободный денежный поток сократился на 92% по сравнению с прошлым годом и составил 4,5 миллиарда рублей. Теперь дивиденды будут рассчитываться исходя из этого показателя. 🔹 Дивиденды могут быть выплачены за счёт заёмных средств, учитывая целевой показатель ND/EBITDA в диапазоне 1,2–1,4. Однако в отчёте за первое полугодие 2025 года не отражена выплата дивидендов в размере 648 рублей на акцию, после которой этот показатель был бы превышен. Поэтому дивиденды за весь 2025 год могут составить около 400 рублей, но это маловероятно. Скорее всего, они будут намного меньше — 150–200 рублей. 🔹 Чистый долг X5 к концу второго квартала 2025 года вырос до 921,6 миллиарда рублей при ND/EBITDA = 2,3 (с учётом обязательств по аренде). Чистый финансовый долг составил 258,3 миллиарда рублей, ND/EBITDA = 1,05. Однако без учёта дивидендов и других обязательств к третьему кварталу 2025 года долг превысит 400 миллиардов рублей. Вывод: Позитивные моменты — это темпы роста выручки и наличие казначейского пакета. Однако в 2025 году прибыль вряд ли превысит 80 миллиардов рублей (с учётом казначейских акций, P/E = 9,4). Восстановление прибыли ожидается только в 2026 году, если не будет непредвиденных обстоятельств и ставка не снизится значительно. Акции компании могут стоить около 2000 рублей или дешевле. Однако в секторе есть более интересная альтернатива — Магнит. ______________________________________________ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. ______________________________________________ [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон