![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Почему инвесторы сохраняют интерес к акциям X5 Group несмотря на снижение рентабельности?

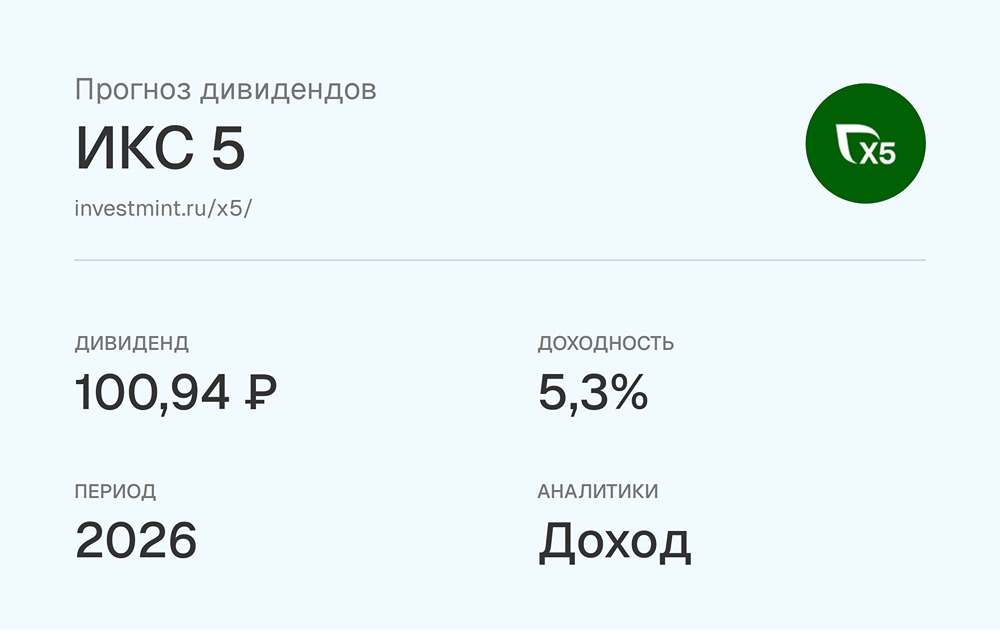

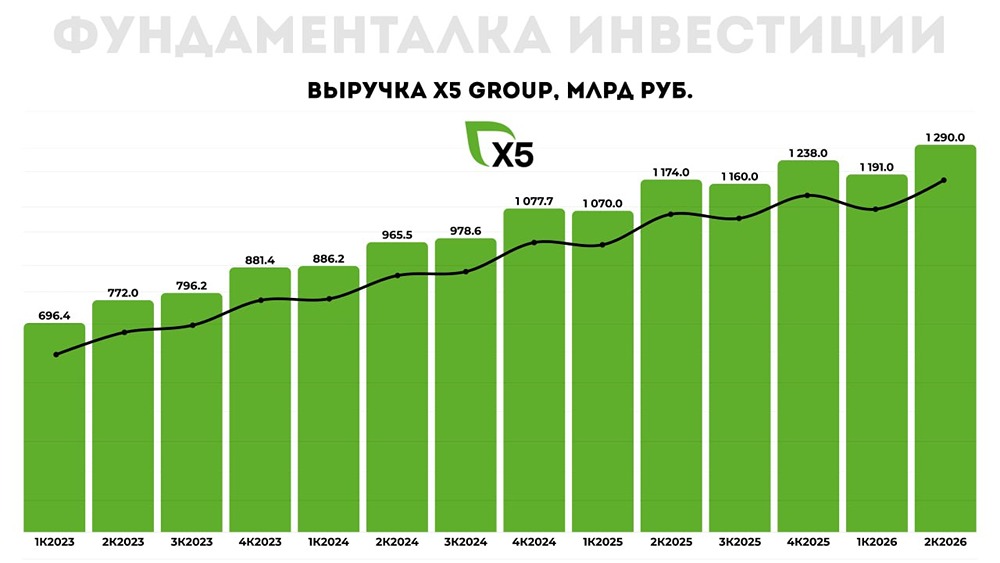

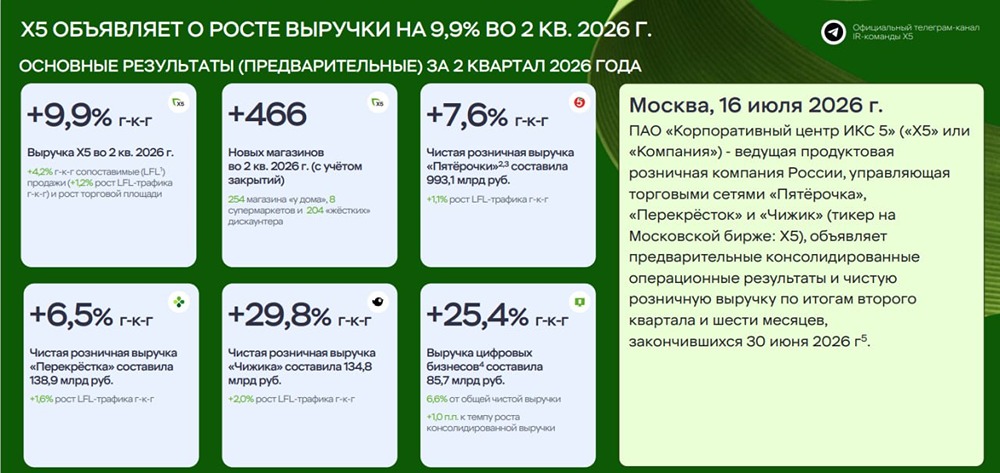

Мнение: Т-Инвестиции Предпосылки перед отчетом X5 Group В среду, 13 августа, X5 Group, крупнейший российский ритейлер, представит финансовые результаты за второй квартал 2025 года. По нашим оценкам, несмотря на рост среднего чека, отчет может показаться сдержанным, а рентабельность компании продолжит снижаться по сравнению с прошлым годом. Прогнозируем: ✔️ Валовая прибыль вырастет на 17%, что приведет к снижению валовой рентабельности на 0,9 процентного пункта — до 23,5%. ✔️ EBITDA увеличится на 5%, но рентабельность упадет на 1 процентный пункт — до 6,5%. ✔️ Чистая прибыль сократится на 12%, а рентабельность по этому показателю составит 2,6%, что также связано с динамикой рентабельности по EBITDA. Оценка акций Мы сохраняем рекомендацию «покупать» акции X5 Group. Целевая цена — 3 650 рублей за бумагу. С учетом дивидендов в 463 рубля, ожидаемая годовая доходность составляет около 37%. Автор: Александр Самуйлов Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/t_analytics_official

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон