![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Когда и почему стоит ожидать роста акций ИКС 5 в ближайшем будущем?

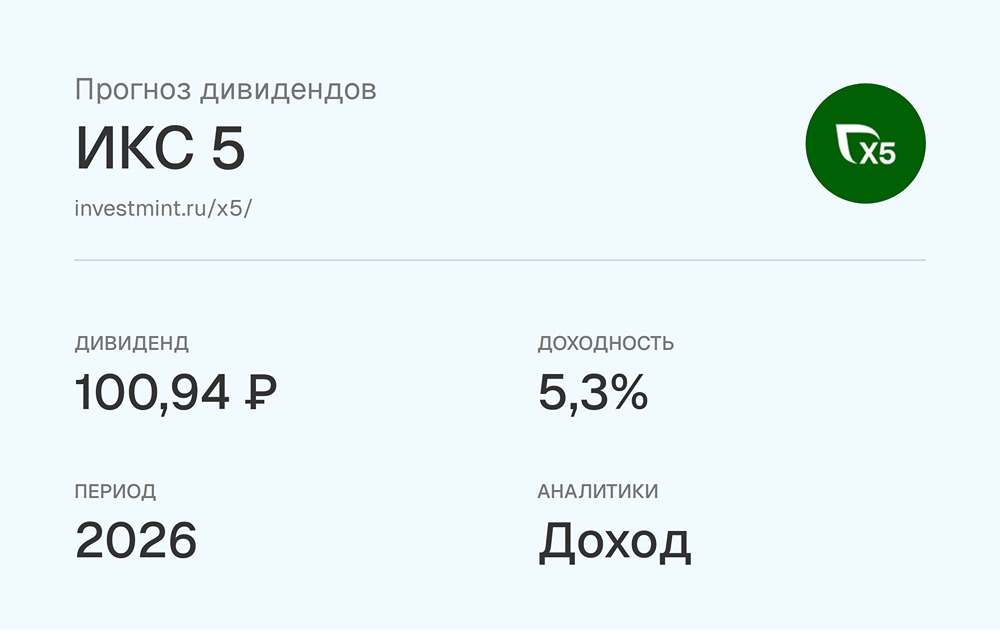

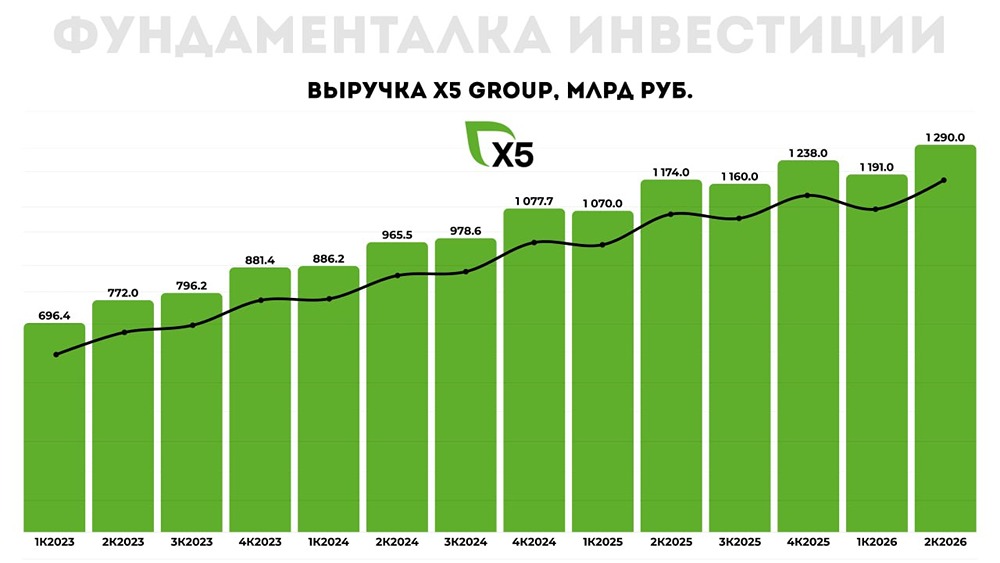

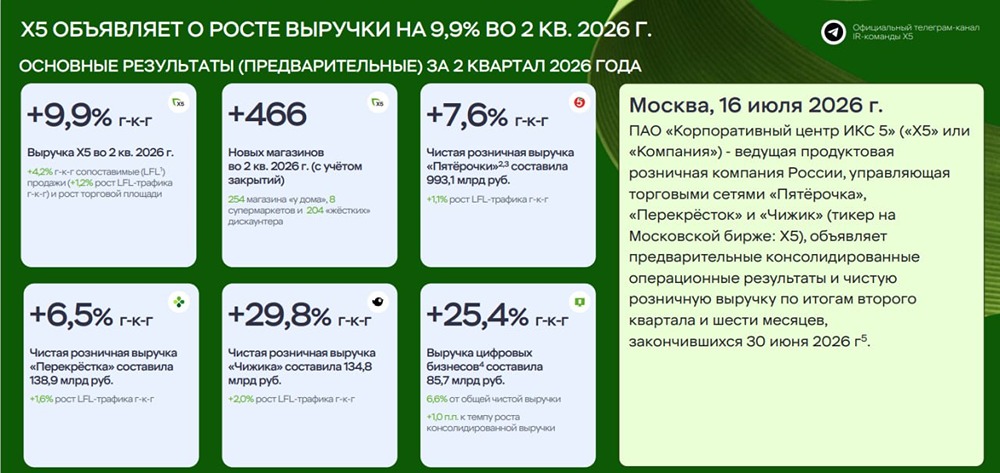

ИКС 5 — одна из ведущих российских ретейлерских компаний, работающая в нескольких форматах. Финансовые показатели Выручка: - 2021: 2204,8₽ млрд (+11,5% г/г) - 2022: 2605,2₽ млрд (+18,2% г/г) - 2023: 3146₽ млрд (+20,8% г/г) - 2024: 3908₽ млрд (+24,2% г/г) - 1П 2025: 2244₽ млрд (+21,2% г/г) Чистая прибыль: - 2021: 44,6₽ млрд (+24,6% г/г) - 2022: 52,2₽ млрд (+17% г/г) - 2023: 90,3₽ млрд (+73% г/г) - 2024: 110,1₽ млрд (+21,9% г/г) - 1КВ 2025: 18,4₽ млрд (-24% г/г) Мультипликаторы: - P/E: 7,48 (среднее 7,6) - EV/EBITDA: 3,38 (среднее 3,61) - P/S: 0,19 (среднее 0,44) - ROE: 37,4% (среднее 25,5%) - PEG: 0,35 (компания недооценена) - Долг/Капитал: 1,14 (среднее 1,5) - Модель DCF: 3850₽ Ожидаемая годовая доходность: 19% Вывод: На основе финансовых показателей и мультипликаторов можно сделать вывод, что компания недооценена. Дивиденды Дивидендные выплаты: - 2019: 110,47₽ (+20% г/г) - 2020: 184,13₽ (+66,68% г/г) - 9М 2021: 73,65₽ (+0,01% г/г) - 2024: 648₽ Высокие дивиденды за 2024 год включают нераспределённую прибыль прошлых лет. На дивиденды направили прибыль за 2024 год и нераспределённую прибыль за 2021-2023 годы. Прогноз дивидендов за 9М 2025: 280-350₽ (9,5-12%). Ожидается промежуточный дивиденд по итогам 9 месяцев. Рекомендация ожидается в ноябре-декабре. Дивидендная политика: Совет директоров будет учитывать свободный денежный поток и целевой показатель чистого долга/EBITDA на конец года, который должен быть в диапазоне 1,2х-1,4х. Дивиденды планируется выплачивать дважды в год: по итогам предыдущего года и девяти месяцев текущего. Итоговый вывод по ИКС 5 Компания показала хорошие результаты за первое полугодие. Темпы роста выручки остаются выше 20%. Прогноз на 2025 год остаётся в силе: рост выручки не менее 20% и рентабельность по EBITDA не ниже 6%. Ключевые моменты: - Результаты по МСФО важны для дивидендной политики. - Публикация отчётности ожидается в середине августа. - Компания потратила около 50 млрд рублей на выкуп акций у голландского холдинга. - Ожидается, что крупные промежуточные выплаты поддержат акции и ускорят закрытие дивидендного гэпа. Рекомендации: - Продолжаю держать и докупать акции ИКС 5. - При снижении ключевой ставки акции становятся интереснее облигаций. - Стабильные дивидендные компании без геополитического риска набирают актуальность. Пример: Акции ИКС 5 выгоднее облигаций, которые дают доходность менее 15%. Это растущий бизнес с темпами более 20% в год и дивидендной доходностью более 12%. Динамика: За три года акции показали полную доходность около 137% (с учётом дивидендов) или 33,3% в год. Последний отчёт: 16 июля 2025 Итог: Акции недооценены на 16,5%. Справедливая цена: 3440₽ Рыночная цена: 2953₽ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон