![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

X5 Group — лидер российского ритейла: анализ финансов, дивидендов и прогноз роста

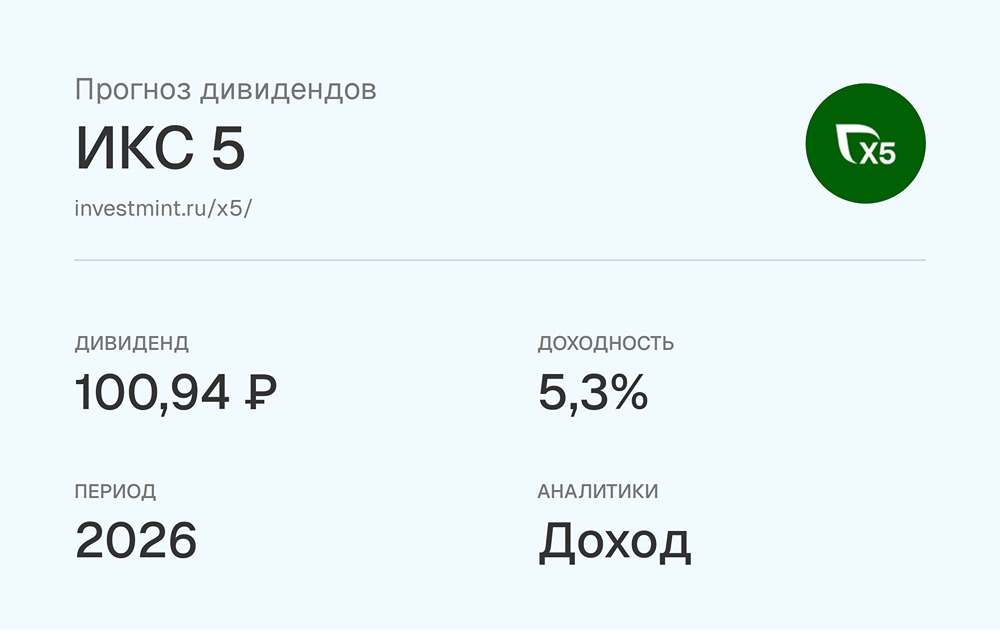

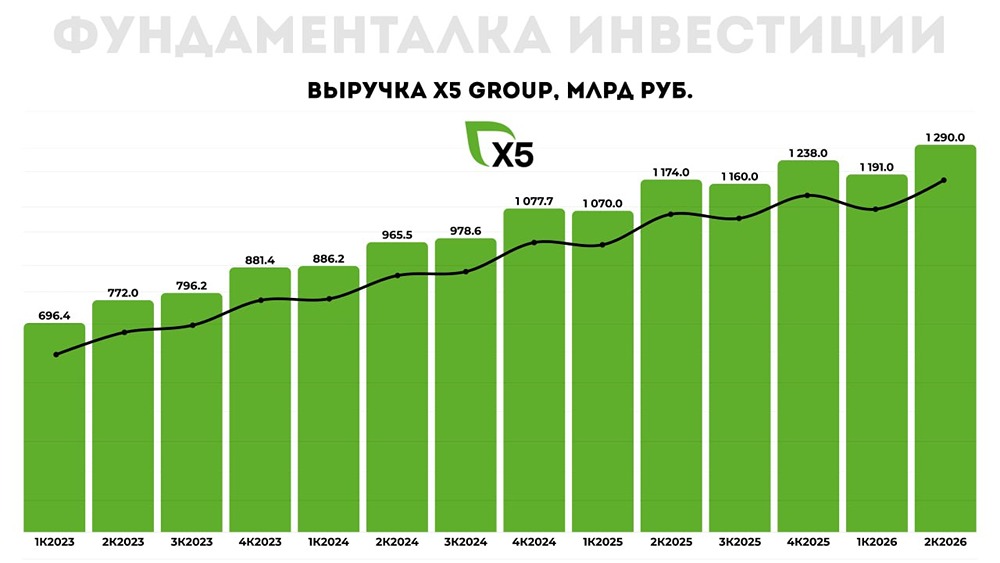

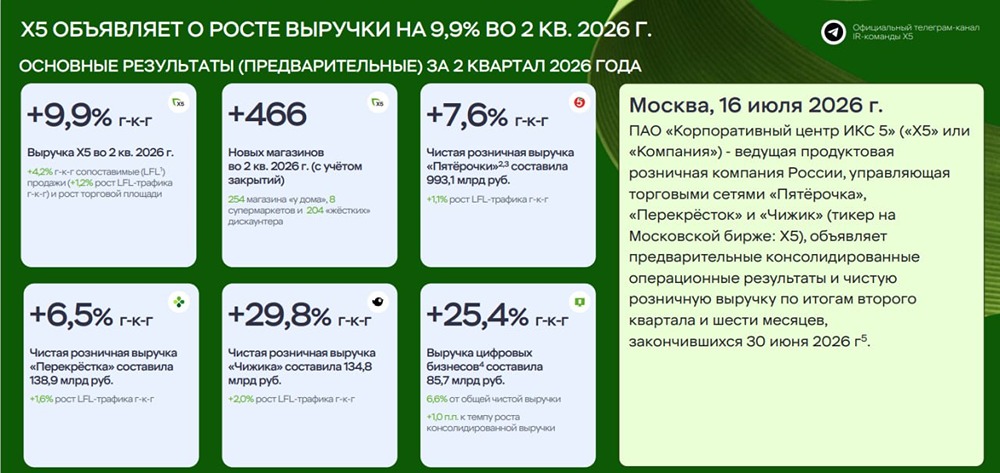

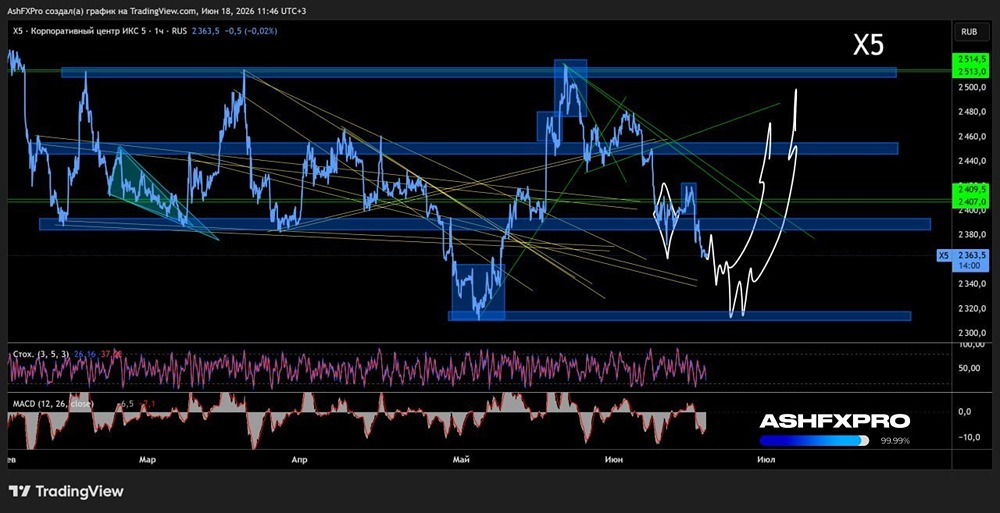

Обзор X5 Group. X5 Group — лидер на рынке розничной торговли продуктами питания в России. Финансовые показатели: - Выручка: - 2022: 2605,2 млрд руб. - 2023: 3146 млрд руб. - 2024: 3908 млрд руб. - LTM: 4091,8 млрд руб. - Рост: 15% - Прибыль: - 2022: 52,2 млрд руб. - 2023: 90,3 млрд руб. - 2024: 110,1 млрд руб. - LTM: 104,4 млрд руб. - Рост: 23,3% Ключевые метрики: - Капитализация: 817,3 млрд руб. - Темпы роста EPS: 23,3% - P/E: 7,83 (среднее: 7,6) - P/S: 0,2 (среднее: 0,28) - EV/EBITDA: 3,53 (среднее: 6,12) - ROE: 37,4% (среднее: 29,7%) - Чистый долг: 78,6 млрд руб. (снижение на 60% год к году) Дивиденды: - 2019: 110,47 руб./акцию - 2020: 184,13 руб./акцию - 2021 (9 мес.): 73,65 руб./акцию - 2024: 648 руб./акцию - Дивиденды за 2024 год: 648 руб./акцию (доходность: 18,8%) Высокая дивидендная доходность за 2024 год — результат распределения прибыли за 2021–2024 годы. Доходность актива с учетом дивидендов: 28% Прогноз дивидендов на 2025 год: 270–350 руб./акцию. В этом году ожидается еще одна выплата по итогам 9 месяцев. Совокупная доходность акций в 2025 году может достигнуть 30%. Дивидендная политика: Совет директоров определяет размер выплат на основе свободного денежного потока (FCF). Целевой показатель чистого долга / EBITDA — от 1,2x до 1,4x на конец года, когда планируется выплата. Заключение: - 2 квартал прошел успешно. Компания продолжает расти темпами более 20%, несмотря на увеличение размера. - X5 ускорила расширение сети: во 2 квартале открыто 765 магазинов (в 1 квартале — 521), включая 548 «Пятерочек», 205 «Чижиков» и 8 супермаркетов «Перекресток». - 13 августа компания представит финансовый отчет за 1 полугодие. Ключевой показатель — маржинальность EBITDA, которая снизилась до 4,9% в IV квартале 2024 года и до 4,7% в IV квартале 2025 года (целевой показатель — 6%). - Промежуточные дивиденды поддержат акции. По итогам 9 месяцев 2025 года ожидается еще один дивиденд (около 300 руб.). - Снижение ставки и потенциальные дивиденды помогут закрыть дивидендный гэп. - X5 Group — одна из лучших историй в секторе. У компании качественное корпоративное управление, умеренный долг, высокие темпы роста, хорошая дивидендная история и разумная оценка. Перспективы: С прошлого обзора X5 принесла 10% за 2 месяца (с учетом дивидендов), и потенциал сохраняется. Активная экспансия и работа над эффективностью делают бизнес-модель компании устойчивой и интересной. Прогнозная цена: 3450 руб. (потенциал роста +20%) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.