![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Прогноз по акциям ИКС 5, аналитика по компании #X5, а также стоит ли инвестировать в акции

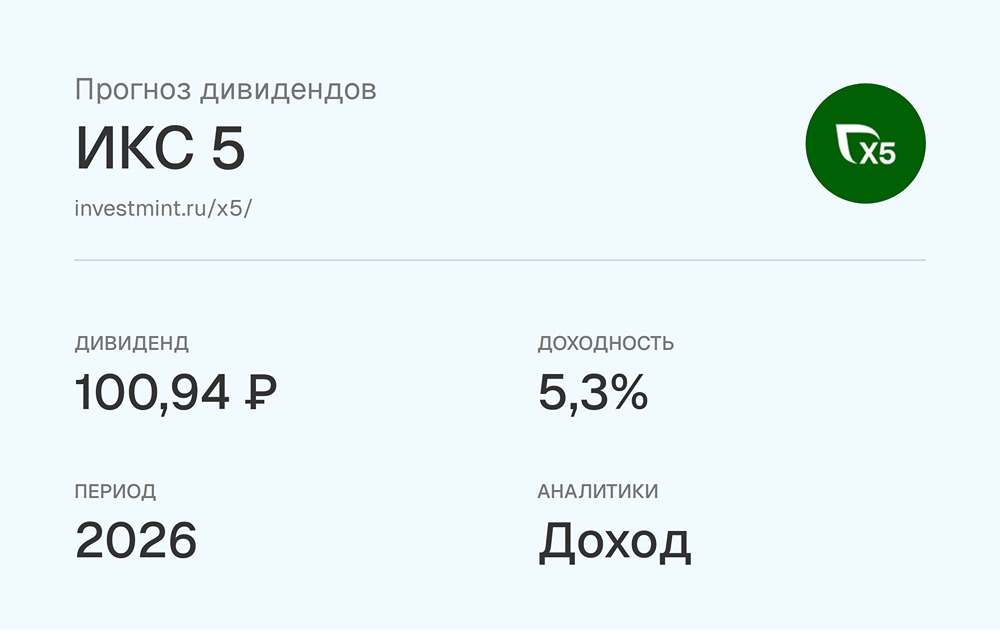

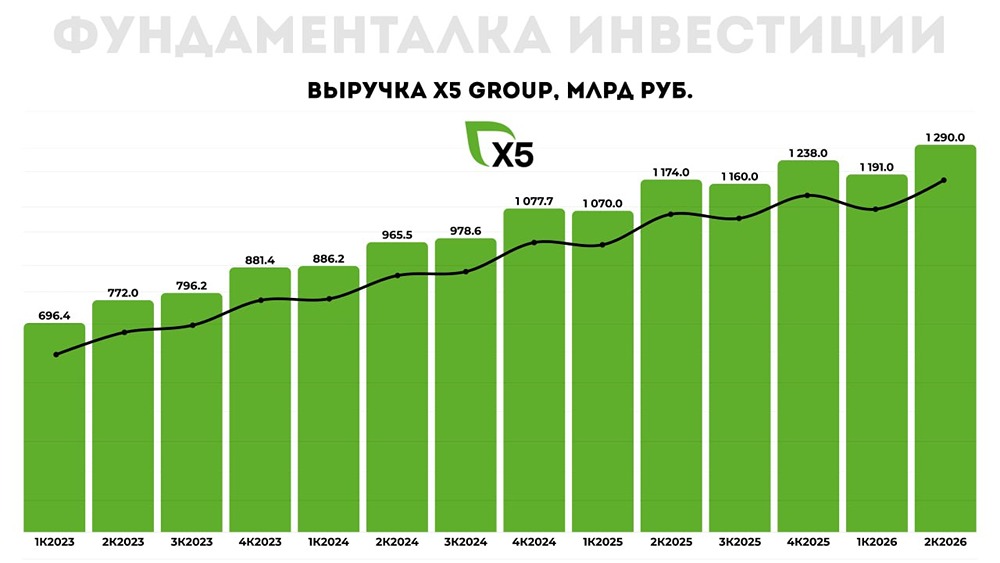

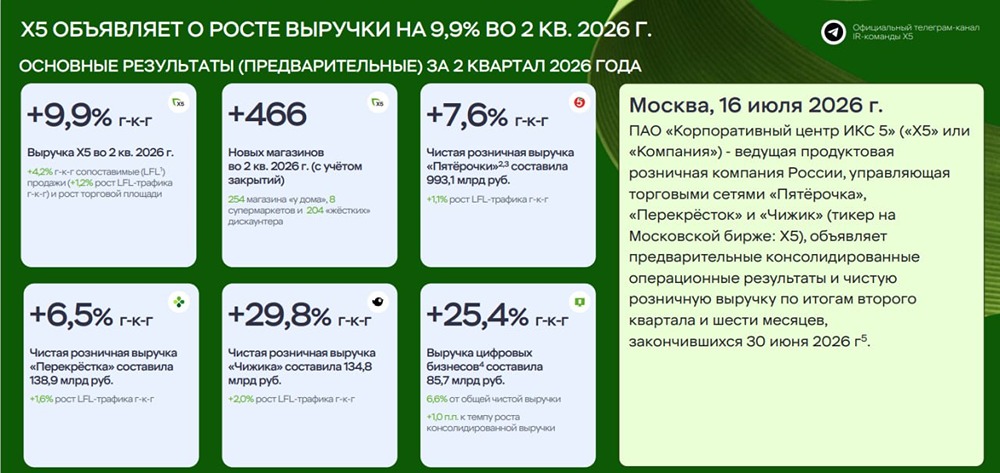

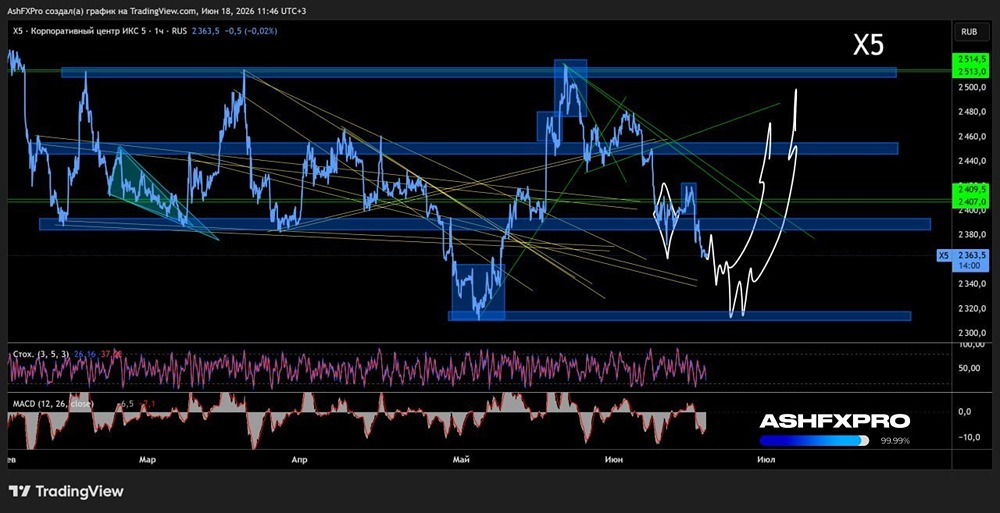

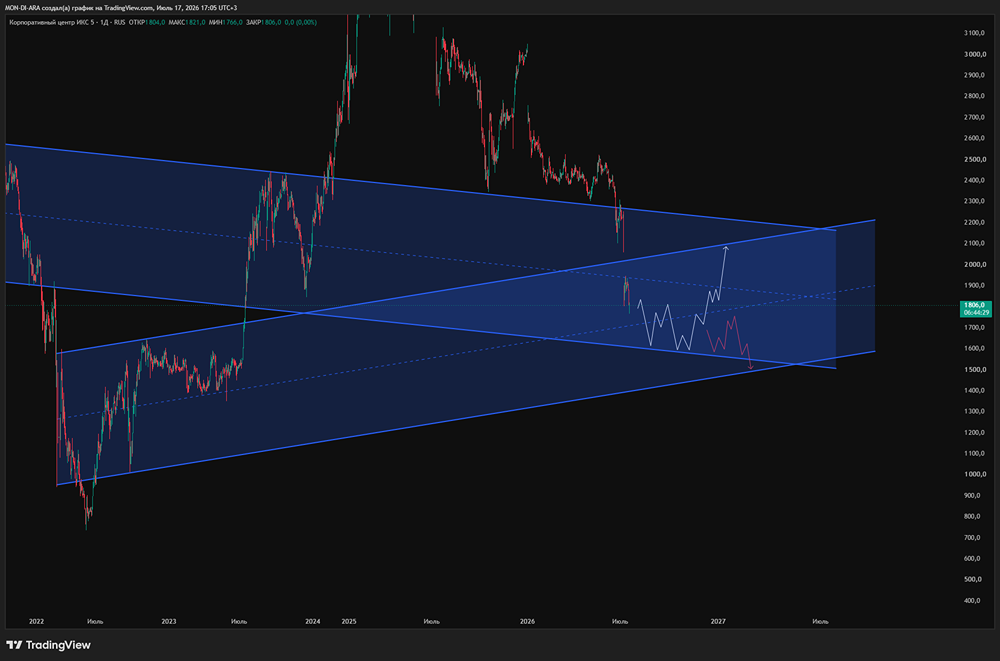

Последний обзор по акциям ИКС 5 я делал 27 мая. Тогда их цена составляла 3168 рублей, а я прогнозировал рост до 3400. В итоге акции выросли до 3525, что даже немного выше моих ожиданий, но затем из-за дивидендного гэпа цена снизилась. Сейчас акции стоят 3077 рублей. Посмотрим, что будет дальше. Основные метрики - Капитализация: $10,73 млрд - P/E: 8,24 - P/S: 0,2 - P/B: 2,91 - EPS: 363,29 руб. - EBITDA: 404,3 млрд руб. - EV/EBITDA: 4,32 Из-за дивидендного гэпа акции стали дешевле, чем в прошлом обзоре. Отчета за первое полугодие 2025 года пока нет, поэтому будем ориентироваться на новости и график. Новостной фон - X5 объявила о росте чистой выручки на 21,6% во втором квартале 2025 года. - Компания приобрела логистическую компанию TopDelivery. - В 2025 году X5 планирует открыть не менее 1,5 тысяч «Пятёрочек» и 800–900 «Чижиков». - X5 сохраняет прогноз по росту выручки на 20% в 2025 году. Финансовое здоровье - Собственный капитал за первый квартал 2025 года вырос на 3%. - Чистый долг за этот же период увеличился на 5%. - Net Debt / EBITDA составляет 2,31. Уровень долговой нагрузки средний, но вырос по сравнению с 2024 годом. Финансовое состояние компании хорошее, но не идеальное. Выручка и прибыль - Выручка за первый квартал 2025 года выросла на 5%. - Прибыль упала на 4%. - Свободный денежный поток снизился на 34%. Будущее и оценки Есть четыре свежие оценки: - АТОН: 3500 рублей (1 июля). - Велес Капитал: 2800 рублей (14 июля). - Риком Траст: 4000 рублей (15 июля). - ПСБ: 2915 рублей (16 июля). Остальные оценки я прикрепил скриншотом. Основные акционеры - CTF Holdings S.A.: 47,9%. - Intertrust Trustees Ltd: 11,4%. Сравнение с конкурентами X5 — крупнейшая по капитализации компания в секторе. По основным метрикам она оценивается средне по рынку. Уровень долговой нагрузки также средний. По рентабельности компания опережает рынок. Рост выручки — в среднем по рынку. В моём рейтинге лучших компаний в секторе магазинов и интернет-магазинов ИКС 5 занял первое место (https://t.me/ShumilovPavel/6769). Дивиденды В июле 2025 года компания выплатила 648 рублей на акцию, что составляет около 18,8%. Хотя я не уверен, что такая доходность будет каждый год, компания, скорее всего, продолжит выплачивать дивиденды. Последний раз дивиденды выплачивались в 2021 году, но теперь компания переехала в российскую юрисдикцию. Технический анализ Индикаторы дневного таймфрейма указывают на продолжение роста. Однако сначала цена может немного снизиться, затем подняться до 3250 рублей. После этого возможна коррекция до 3080 рублей, после чего начнётся рост до примерно 3350 рублей. Это мой прогноз, который я отобразил на графике. Выводы Ждём полноценный отчёт за первое полугодие 2025 года. Судя по предварительным данным о росте выручки на 21,6%, компания находится в хорошей форме. Хотя следующие дивиденды могут быть не такими высокими, как в этом году, они всё равно будут существенными. Компания продолжает расти, поэтому можно ожидать и роста котировок. На графике я показал, как это может произойти в ближайшие 1–2 месяца. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.