![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

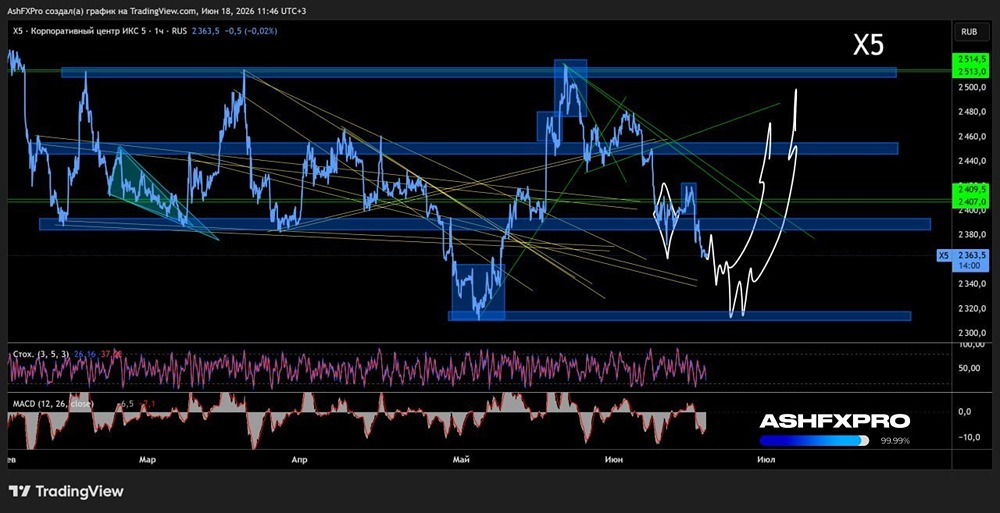

Новый таргет по акциям Х5 (Корпоративный центр)

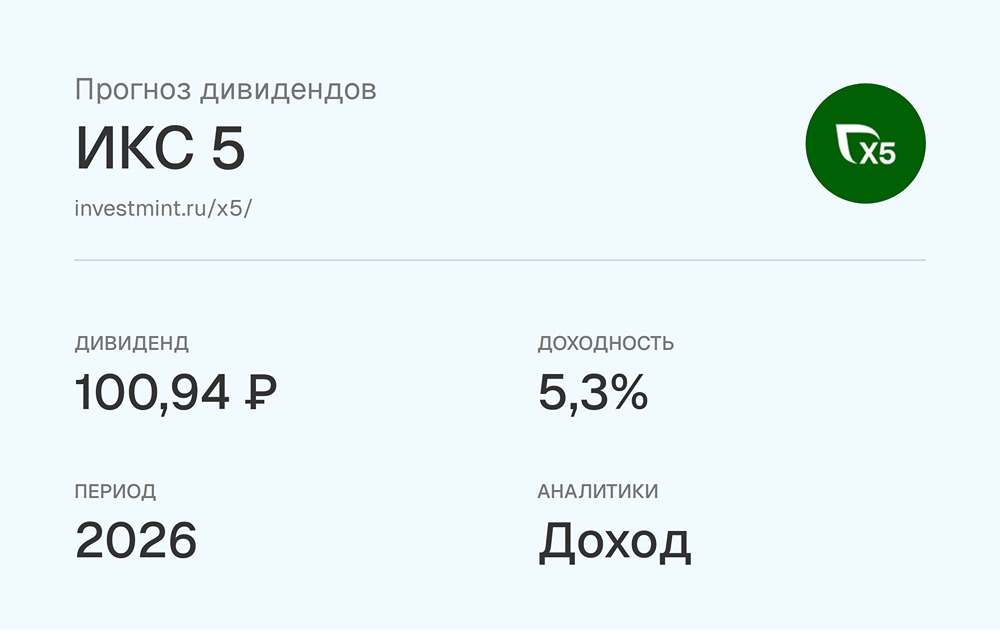

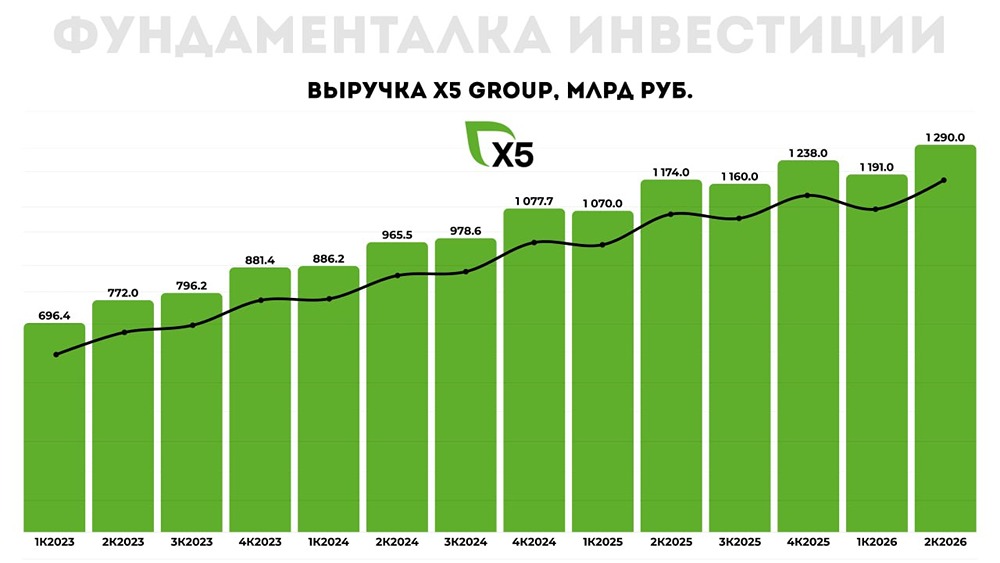

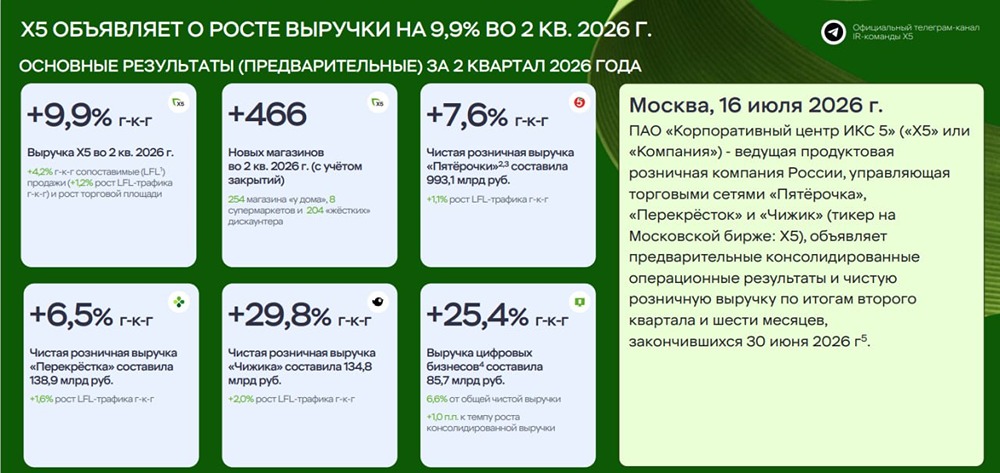

Мнение: SberCIB Какой перспективой обладают акции X5? В годовом выражении выручка увеличилась на 20,7%. Показатель EBITDA по стандарту IAS 17 снизился на 9,8%, а рентабельность упала до 4,7%. Основная причина — значительный рост расходов на персонал и логистику. Чистая прибыль сократилась на 24%, до 18,4 млрд ₽. Это произошло из-за увеличения чистых финансовых расходов в 1,9 раза. Капитальные затраты выросли на 33%. В SberCIB ожидали такого развития событий, поскольку компания инвестирует в автопарк и увеличивает расходы на проекты по повышению эффективности. Как оценивают ситуацию аналитики? По их мнению, снижение операционной рентабельности будет менее заметным в следующих кварталах 2025 года. Это связано с тем, что часть расходов на персонал в первом квартале, которая негативно повлияла на операционную рентабельность, была разовой. Поэтому, несмотря на слабые результаты в начале года, аналитики сохраняют позитивный взгляд на акции Х5. В SberCIB подтверждают рекомендацию «покупать» и целевой уровень в 4 500 рублей за акцию. Источник: t.me/SberInvestments Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

[mondiara.com - российская бесплатная социальная сеть для трейдеров и инвесторов. И не только.](https://mondiara.com/communities?open=community-1030&pinned=community-21) [Сделано людьми. Для людей.](https://mondiara.com/communities?open=community-1030&pinned=community-21)