![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Какую акцию из продуктового ритейла стоит присмотреть к покупкам? Разбор акции ИКС 5 (Х5)

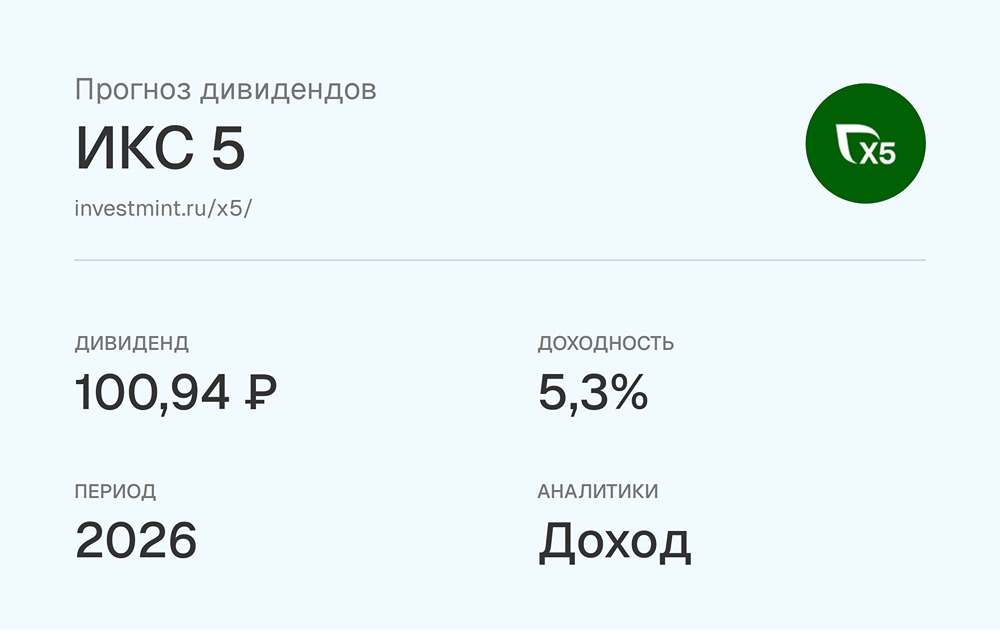

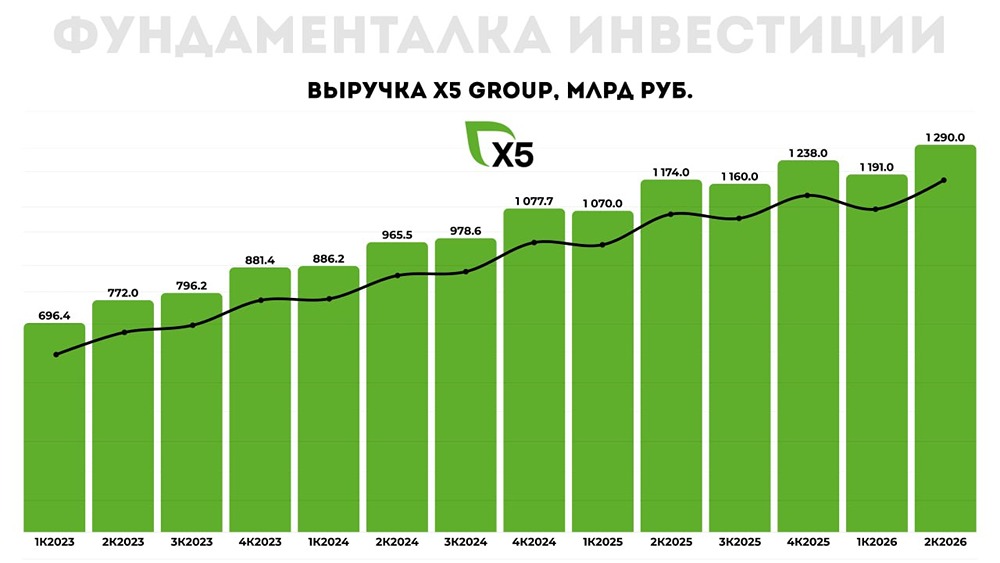

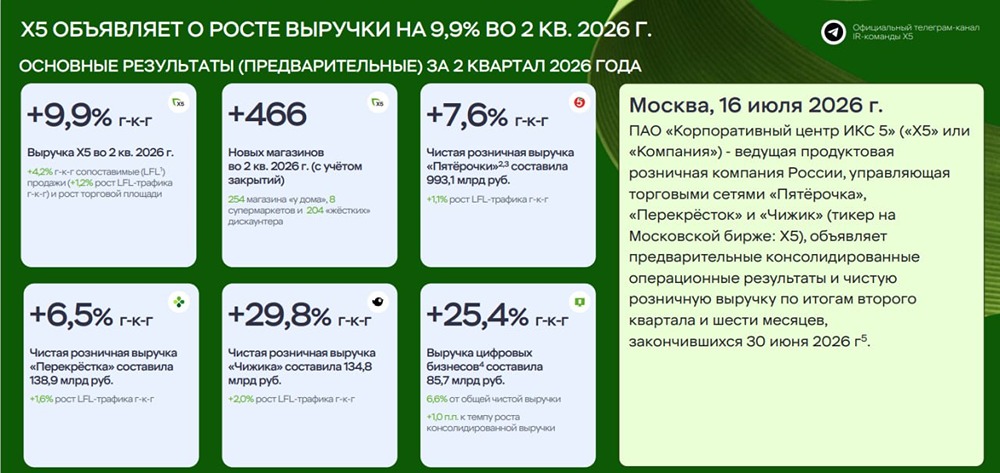

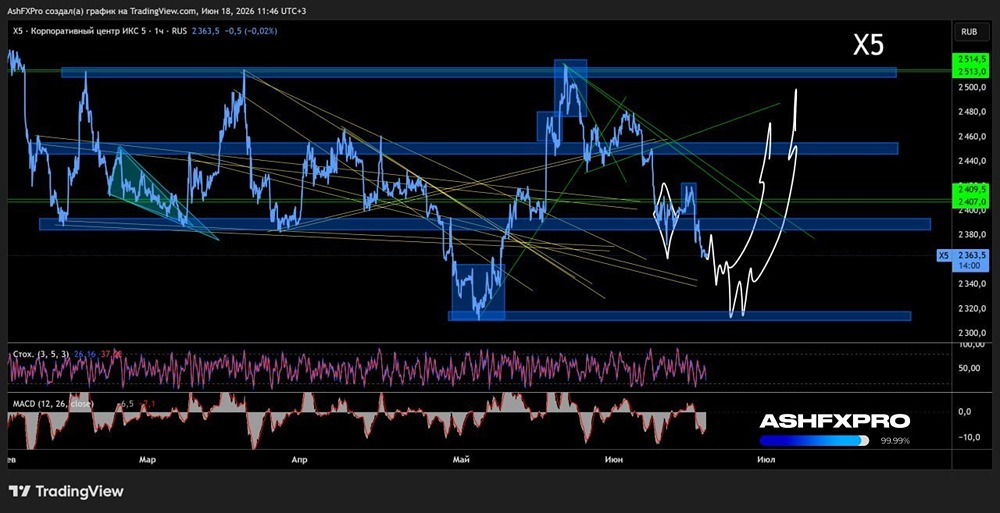

Х5: светлое зеленое будущее Результаты - выручка: ₽1,1 трлн (+21%) - скорр. EBITDA: ₽51 млрд (-8%) - чистая прибыль: ₽18,4 млрд (-24%) - чистый долг: ₽273,7 млрд (+24%) - чистый долг/EBITDA: 1,11х (против 0,88х за 2024 год). Бумаги Х5 (Х5) почти не реагируют на отчет. 🚀Мнение аналитиков МР Итак, все худшее уже позади. Компания представила результаты, и весь негатив, который возможен сейчас, как принято говорить, "уже в цене". Ранее мы ожидали давление на маржинальность EBITDA, что и подтвердилось: она составила 4,8%. Все дело в высоких зарплатах, рекордном открытии магазинов, а также исторически сезонно слабом 1 квартале у компании. При этом ретейлер подтвердил прогноз по маржинальности в 6% в 2025 году. Мы считаем, что дальше у Х5 все будет только лучше. Во 2 и 3 кварталах маржинальность EBITDA может составить 6,5-7%, поскольку компания будет стараться достичь своей годовой цели по этому показателю. Также не забываем про дивиденды: уже утвердили ₽648 на акцию, плюс мы ожидаем еще одну выплату в размере около ₽450 на акцию. Подтверждаем прогнозную дивдоходность в 30% в 2025 году. Х5 остается нашим фаворитом в секторе ретейла, акции компании на фоне коррекции выглядят привлекательно. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/marketpowercomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

[mondiara.com - российская бесплатная социальная сеть для трейдеров и инвесторов. И не только.](https://mondiara.com/communities?open=community-1030&pinned=community-21) [Сделано людьми. Для людей.](https://mondiara.com/communities?open=community-1030&pinned=community-21)