![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции НОРНИКЕЛЬ

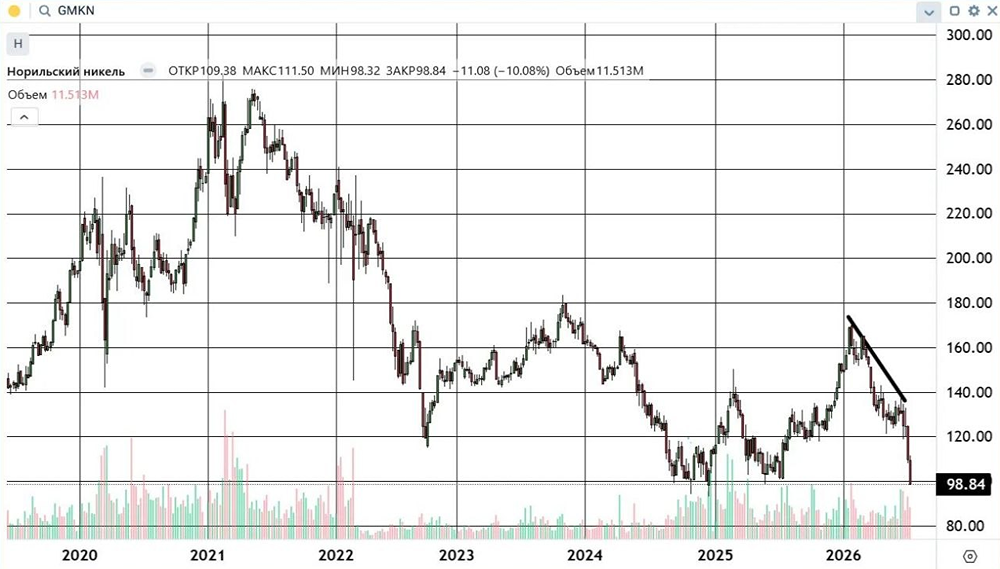

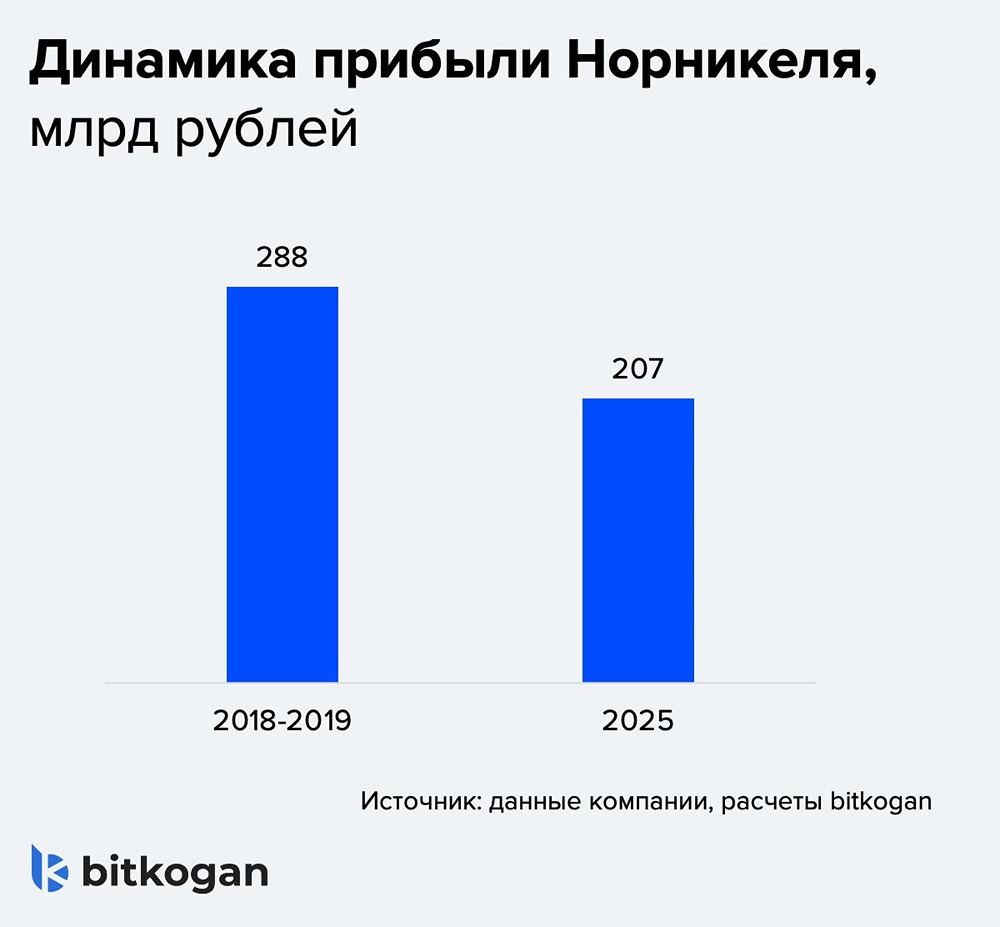

Мнение: ИК АКБФ. "Норникель" – "защитная" бумага, поэтому сохраняет актуальность в условиях жесткой ДКП. Инвестидея. Норильский Никель производит порядка 44% всего палладия, 22% никеля и 15% платины в мире. Под влиянием высокой роли ГМК в мировом производстве, компания не подвержена воздействию западных санкций, кроме отдельных логистических проблем. Обеспеченность производства ГМК собственным сырьем составляет 96%-99% и позволяет инвестору хеджировать долгосрочные инфляционные риски. Среднесрочные прогнозы менеджмента осторожны, но ожидаем что - как и в 2022 году - руководство ГМК справится с последствиями нерыночных шоков. Ключевые факторы значительного снижения чистой рентабельности компании в 2023 г., это форсированное сокращение долга, «плата за вход» на новые рынки и традиционный эффект от стабильных или растущих издержек при ухудшении динамики выручки. Преимущества. Акции ГМК – «защитная» бумага, что актуально с точки зрения спроса инвесторов на фоне ужесточения кредитной политики Банка России. При этом бумаги ГМК традиционно активно отыгрывают повышением цен и рост позитивных настроений на рынке. Возможное участие в проекте по разработке крупнейшего в РФ месторождения лития хотя пока не представляется значимым с точки зрения среднесрочных оценок финансовых результатов ГМК тем не менее, полагаем, повысит системообразующую роль предприятия. В условиях усиления ожиданий завершения цикла ужесточения денежно - кредитной политики ведущих западных ЦБ и повышения оценок рисков дефицита сырья для широкого спектра товарных рынков рассматриваем возможность снижения оценочных рисков по компании. Риски. Ценовой спад на ключевых рынках сбыта Норильского никеля привел к ухудшению среднесрочных оценок справедливой стоимости компании. Однако, ожидаем роста цен «корзины» ГМК на 12% и 13% в I и II пг. 2024 г., в том числе, с учетом ожидаемого смягчения монетарных условий в США и ЕС в конце 2024 г. и на фоне формирования в последние кварталы, в основном, дефицитного или сбалансированного рынка для наиболее ликвидных металлов. Полагаем, что влияние усиления санкционного давление на бизнес ГМК уже отражено в 5% - 10%-ном планируемом сокращении производства компанией в 2024 г. Рассчитываем на поддержку отрасли российским регуляторами включая, в той или иной мере, закупку государством части экспорта компании, финансовые гарантии в случае дополнительного сокращения производства и вывод внешних продаж цветных металлов из-под экспортной пошлины. На Азию приходится почти 50% выручки от сбыта металлов, ожидаем среднесрочного сокращения нерыночных рисков для бизнеса компании в данной связи. Автор: Осин Александр. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ