![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

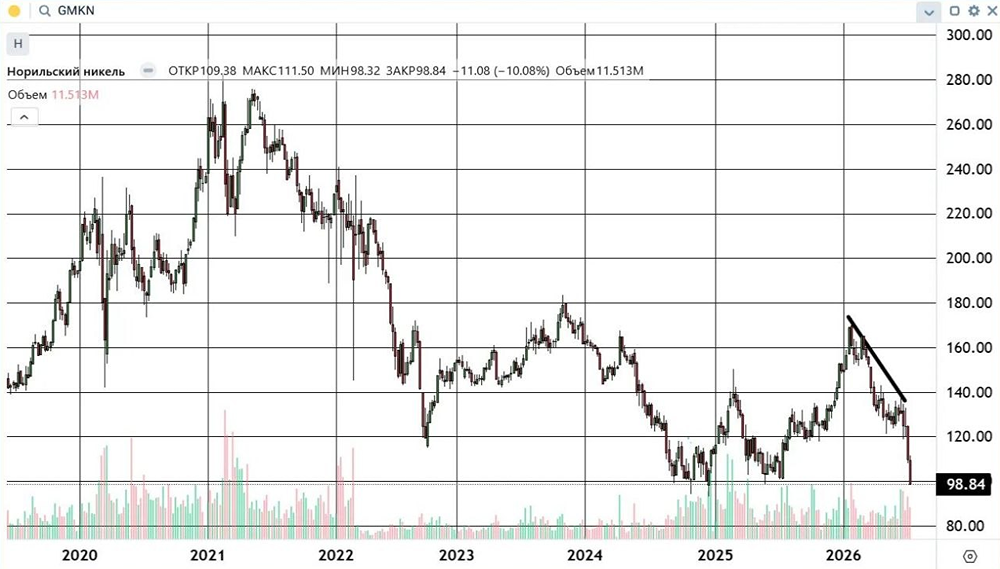

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции НОРНИКЕЛЬ

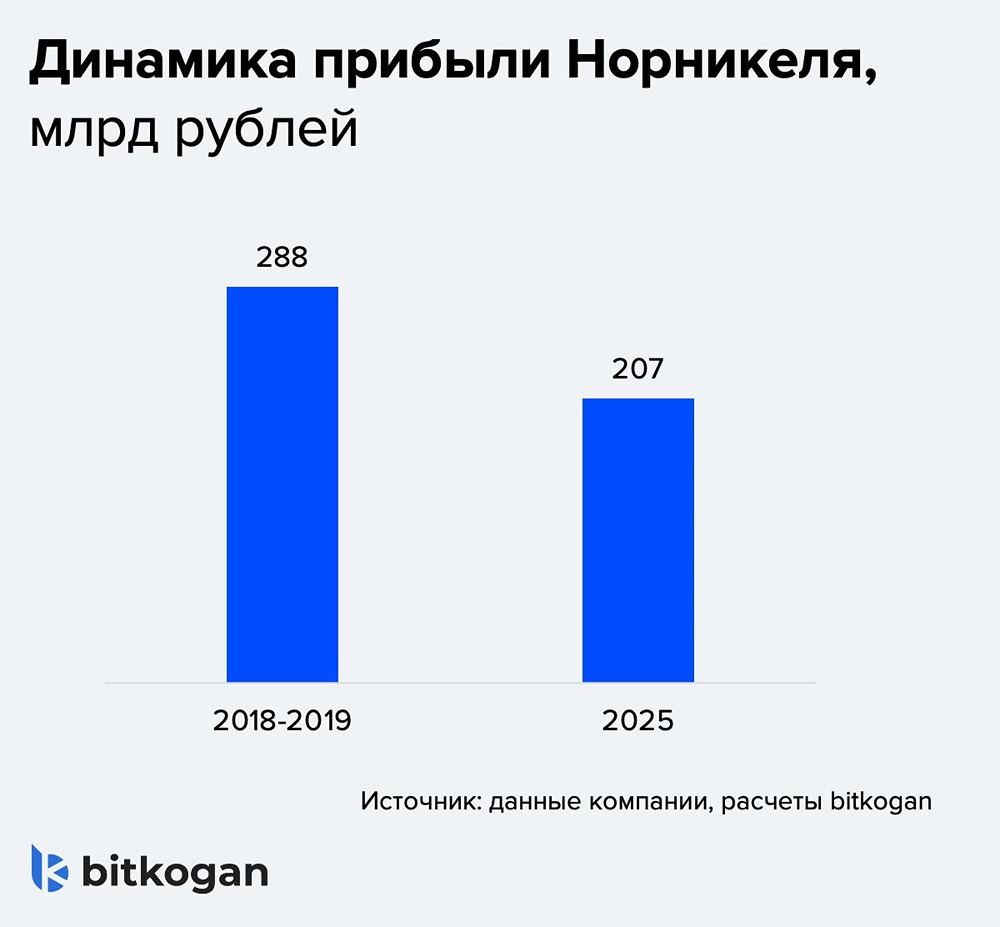

Мнение: БКС Мир Инвестиций. Норникель и РУСАЛ. Санкции могут привести к дисконтам и росту оборотки. Ключевые моменты: - США и Великобритания запретили импорт никеля, меди и алюминия из РФ. - Доля этих стран в выручке Норникеля и РУСАЛа меньше 5%. - Однако есть риски дисконта к цене, выпадения объемов и роста оборотного капитала. США и Великобритания 12 апреля запретили импорт никеля, меди и алюминия из России. На этом фоне Норникель и РУСАЛ могут предлагать дисконты или временно нарастить оборотный капитал, что негативно для денежного потока. Сохраняем «Нейтральный» взгляд на Норникель, «Негативный» - на РУСАЛ. Главное: - Власти США и Британии ограничивают импорт никеля, меди и алюминия. Лондонская биржа металлов (LME) и Чикагская товарная биржа (CME) не принимают металлы, произведенные после 13 апреля. - Запрет на прямой импорт не страшен: его доля ниже 5% в выручке, по оценке БКС. - Но есть риски дисконта к цене, выпадения объемов и роста оборотки. - Норникель - «Нейтральный» взгляд, Р/Е 7,9x на уровне исторических значений. - РУСАЛ - «Негативный» взгляд, P/E 3,4х ниже исторических 4,7х. - Компании не находятся под санкциями - низкие риски для бизнес-модели. • Из добывающих компаний отдаем предпочтение Мечелу, ЮГК. В деталях. Ограничения на импорт никеля, меди, алюминия из России. В прошлую пятницу власти США и Великобритании ввели запрет на поставки российского никеля, меди и алюминия. Кроме того, ведущим мировым биржам - LME и CME - запрещено принимать на свои склады российские металлы, поставленные после 13 апреля. Российский цветмет в последнее время доминировал на складах LME: в марте доля никеля, меди и алюминия из РФ достигала 91%, 62% и 36% соответственно. На фоне санкций никель и алюминий в моменте дорожали более чем на 8%, по данным Bloomberg. Допускаем краткосрочный дисконт в продажах. Санкции могут привести к дисконтам в продажах компаний, как это было, например, с золотом в 2022 г. Мы проанализировали размеры дисконта для никеля, меди и алюминия против нашего базового сценария в 2024 г. В качестве максимального дисконта взяли 5% от цены на LME. В этом случае чистая прибыль за 2024 г. Норникеля снизится на 11%, а РУСАЛа станет отрицательной (с учетом доли в Норникеле). Вместе с тем Р/Е Норникеля на 12 месяцев вперед составит 10х, что предполагает премию в размере 23% против исторических значений. Фактический дисконт может сойти на нет, если цены на металлы отреагируют ростом. Возможен временный рост оборотного капитала. Полагаем, что рынки США и Великобритании не являются ключевыми для Норникеля и РУСАЛа: их доли в выручке металлургов, по нашим оценкам, составляют не больше 5%. Кроме того, компании не поставляют металлы сразу на биржу, а продают их напрямую покупателям. Однако запрет на обращение российских металлов прежде всего на LME может усложнить транзакции для западных клиентов и спровоцировать самосанкции их клиентами, что вынудит компании быстрее переходить на азиатский рынок в ближайшие 1–2 квартала. В 2023 г. Китай стал крупнейшим иностранным покупателем алюминия в выручке РУСАЛа (24%), а азиатский регион обеспечил 54% в выручке Норникеля. В результате возможен временный рост оборотного капитала за счет приращения запасов, что окажет негативное влияние на свободный денежный поток. Вместе с тем, временное выпадение крупных объемов алюминия и меди с учетом сбалансированности этих рынков может спровоцировать повышение цен, тем самым компенсируя давление на прибыли компаний. Сохраняем «Нейтральный» взгляд на Норникель, «Негативный» - на РУСАЛ. Более подробная оценка введенных ограничений требует времени - нужно понимать, как изменились поставки компаний, баланс рынка и цены. Пока же в рамках нашего базового сценария взгляд на обе компании не меняется. Цены на металлы Норникеля приближаются к справедливым уровням, что дает коэффициент Р/Е 7,9x, в рамках исторических значений, а также дивдоходность 8–9% по споту. Норникель проходит пик капзатрат и в ближайшие 2–3 года в условиях невысоких цен на металлы, по нашим оценкам, будет давать дивидендную доходность ниже 10%. Негативный взгляд на РУСАЛ обусловлен низким денежным потоком на фоне высоких инвестиций, слабым прогнозом дивидендов от Норникеля и высокой долговой нагрузкой. Более того, ожидаем, что РУСАЛ в течение нескольких лет будет фокусироваться на снижении долговой нагрузки и отказываться от выплаты дивидендов. Из добывающих компаний отдаем предпочтение Мечелу в свете роста внутренних цен на сталь и увеличения продаж угля. Нам также нравится ЮГК - делаем ставку на рекордные прибыли за счет высоких цен на золото и удвоения добычи к 2027–2028 гг. с приростом 15% в год с 2025 г. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ