![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции НОВАТЭК

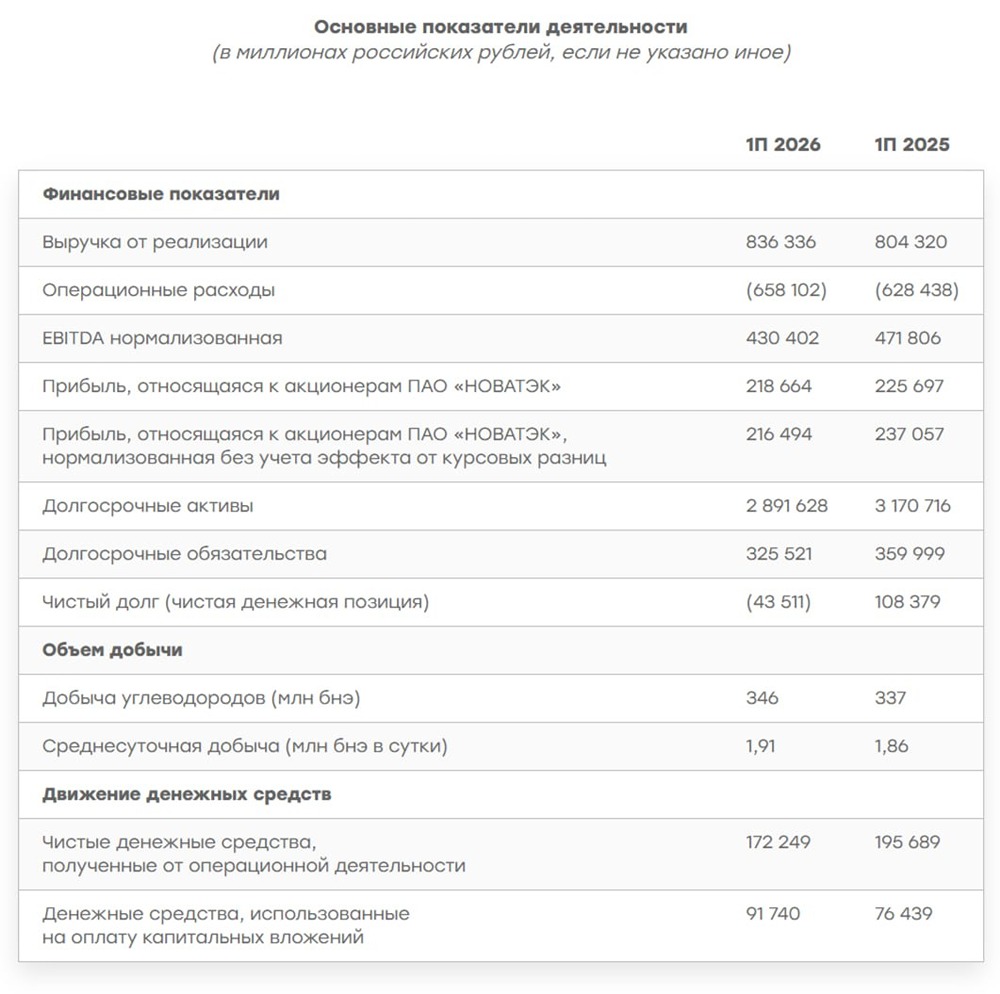

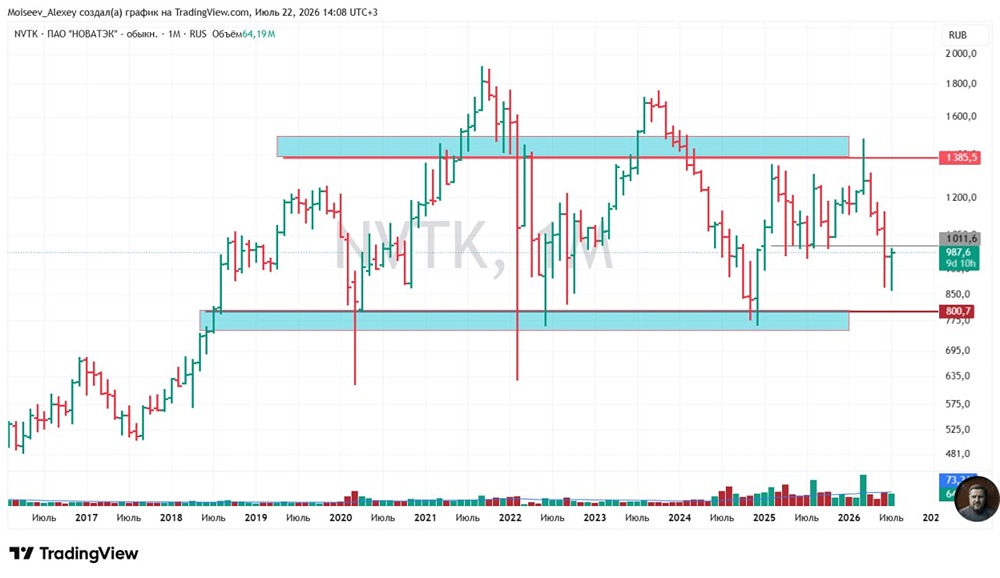

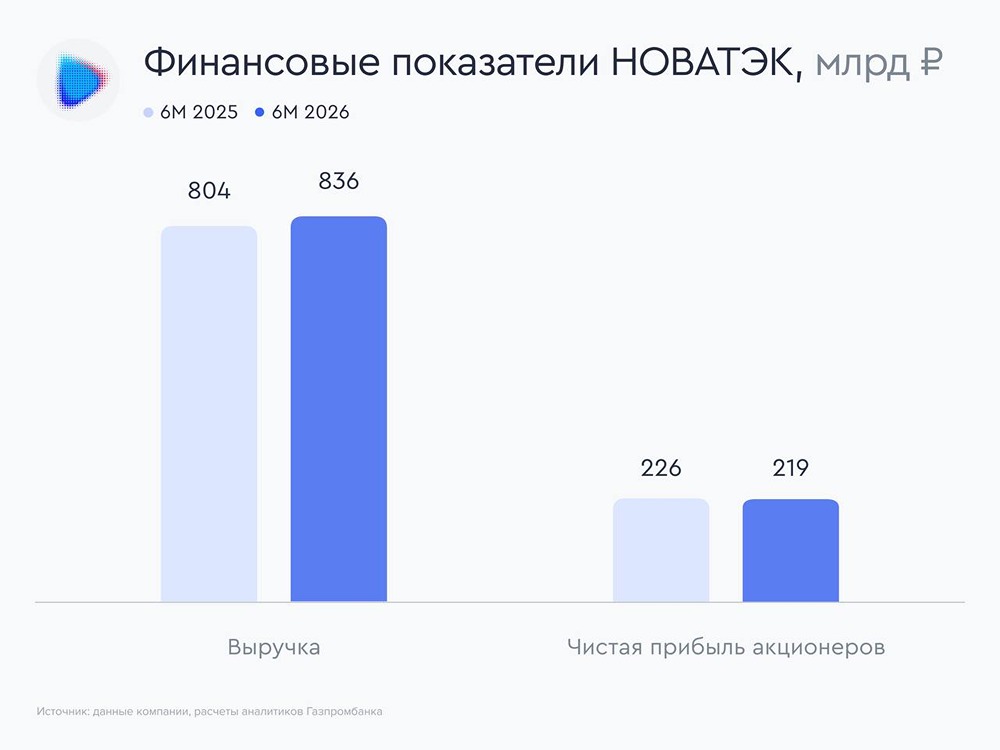

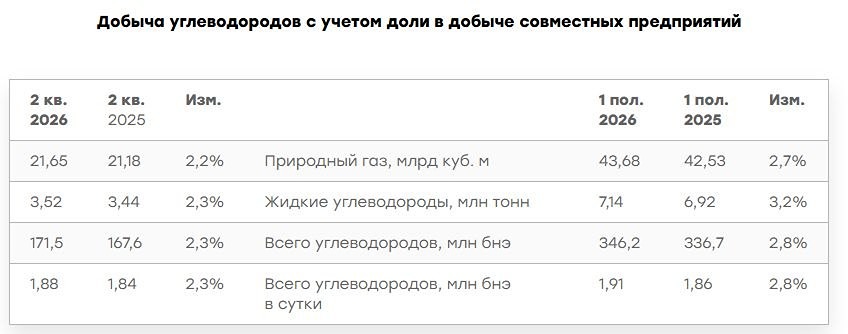

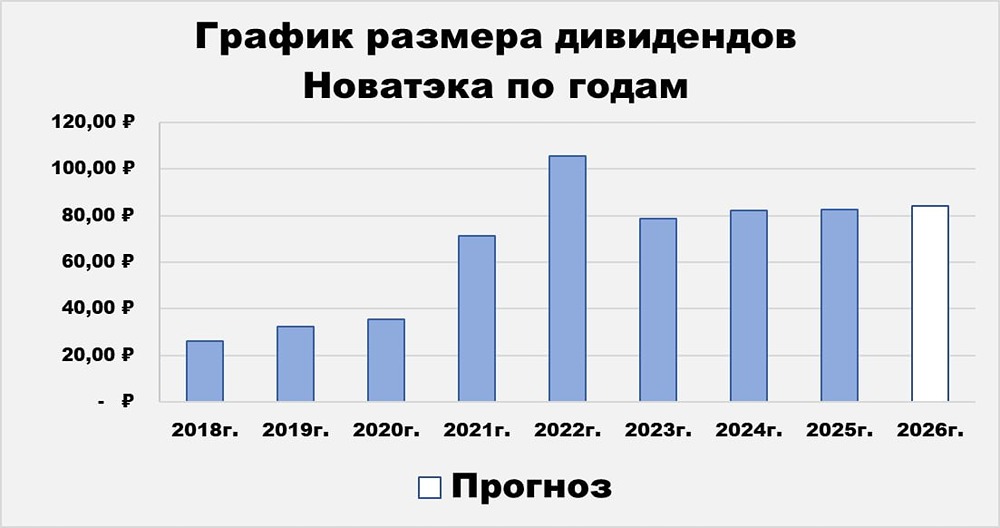

Мнение: БКС Мир Инвестиций. НОВАТЭК: ключевой вопрос — рост производства СПГ. В квартальной стратегии аналитики БКС поделились своими ожиданиями от рынка на ближайшие три месяца и представляют глобальный прогноз по отдельным секторам и эмитентам. Целевая цена акции представителя нефтегазового сектора НОВАТЭКа на горизонте года — 1400 руб., взгляд на бумагу «Позитивный». В этой публикации рассказываем, что ждет компанию в III квартале 2024 г. Понижаем целевую цену акций НОВАТЭКа на 18%, до 1400 руб. за бумагу, но сохраняем «Позитивный» взгляд. Мы убрали из нашей оценки все связанные с СПГ драйверы после второй технологической линии «Арктик СПГ – 2». На наш взгляд, большинство негатива по СПГ уже заложено в котировки компании. Драйверами могут выступить запуск первой линии в июле и получение двух СПГ-танкеров зимой. Акции НОВАТЭКа торгуются с мультипликатором P/E 4,7x 2024–25п, на 56% ниже 10-летнего среднего. Взгляд на компанию. Рост производства СПГ — ключевой вопрос. Скоро НОВАТЭК введет вторую линию «Арктик СПГ – 2», но из-за санкций против СПГ-танкеров загрузка этих мощностей несколько лет будет низкой. Мы убираем из нашей модели третью линию, а остальные СПГ-проекты (Мурманский СПГ и т.д.) исключили еще раньше. Оцениваем только существующие или почти завершенные проекты, хотя и предполагаем, что логистические вопросы для линий 1 и 2 будут полностью решены лишь к 2030 г. Солидный основной бизнес, низкий долг, эффективный менеджмент. Чистый долг НОВАТЭКа как материнской компании близок к нулю. Свободный денежный поток высокий ($2,5 млрд в 2023 г.) и надежный основной бизнес (добыча жидких углеводородов +12% в I квартале 2024 г.). У менеджмента отличный опыт операционной деятельности: например, запустили «Ямал СПГ» с опережением сроков и в рамках бюджета. Это подтверждает наше мнение, что в итоге компания решит логистические проблемы с «Арктик СПГ – 2». НОВАТЭК находится под санкциями, что несет средне-высокие риски для бизнес-модели компании. Драйверы роста. - Частичный запуск «Арктик СПГ – 2». Первая линия завода, вероятно, начнет ограниченно работать в июле, когда в Арктике откроется летняя навигация. Два новых СПГ-танкера ледового класса могут прибыть до конца I квартала 2025 г. Это, скорее всего, позволит с 2025 г. загрузить мощности линий 1 и 2 на 30%. - Рост жидких углеводородов приятно удивил. НОВАТЭК в I квартале 2024 г. нарастил выпуск жидких углеводородов на 12%. Мы считаем, что дело в увеличении добычи влажного газа на ачимовских и юрских пластах. Не ожидаем дальнейшего роста с этого уровня, но высокомаржинальные продажи жидких углеводородов — основной источник денежных средств НОВАТЭКа. Ключевые риски. СПГ-танкеры ледового класса — серьезный вызов. Санкциям против СПГ-танкеров ледового класса можно противопоставить выпуск судов в РФ или в дружественных странах. Но в такой узкоспециализированной отрасли это может оказаться непросто и потребовать много времени. Основные изменения. Полный запуск «Арктик СПГ – 2» откладывается все сильнее, повышаем оценку транспортных расходов. Понижаем прогнозы EBITDA и чистой прибыли на 2024–25п на 9–19% — запуск «Арктик СПГ – 2» проходит еще медленнее, чем мы полагали ранее. Также пересмотрели модель с учетом полной отчетности по МСФО за 2023 г. Опережаем рынок в прогнозах чистой прибыли и дивидендов за 2024–2025 п. Вероятно, из-за различий в оценке возвращения к рентабельности совместных предприятий. Взгляд: «Позитивный». Целевая цена на 12 месяцев — 1400 руб. Понижаем целевую, подтверждаем позитивный взгляд. Уменьшаем целевую цену акций НОВАТЭКа на 18%, до 1400 руб. за бумагу, убрав из прогнозов линию 3 Арктик СПГ. При этом после недавней динамики бумаги мы подтверждаем «Позитивный» взгляд (избыточная доходность 12%). Акции компании торгуются с мультипликатором P/E 4,7x 2024п — дисконт к 10-летнему среднему составляет 56%. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ