![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции НОВАТЭК

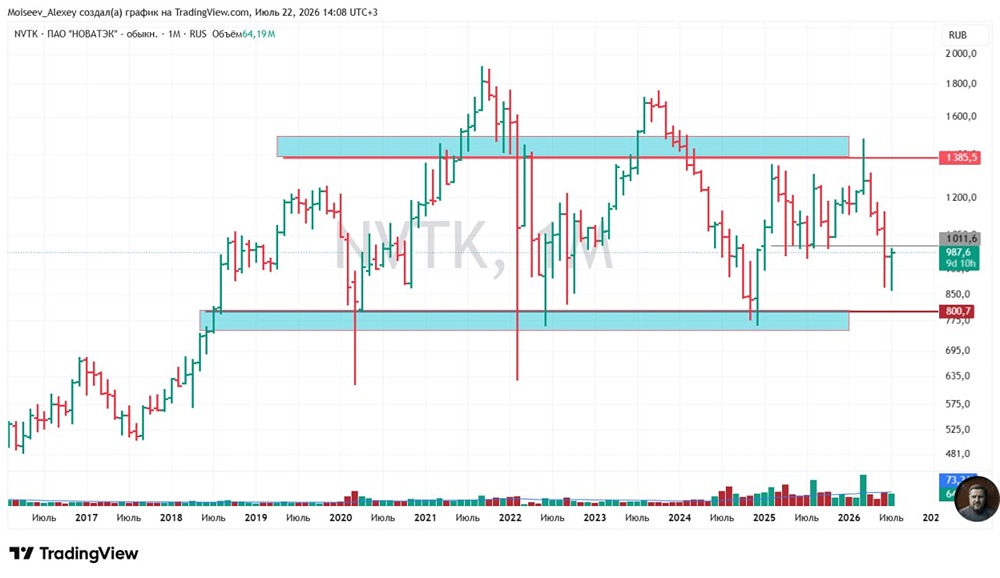

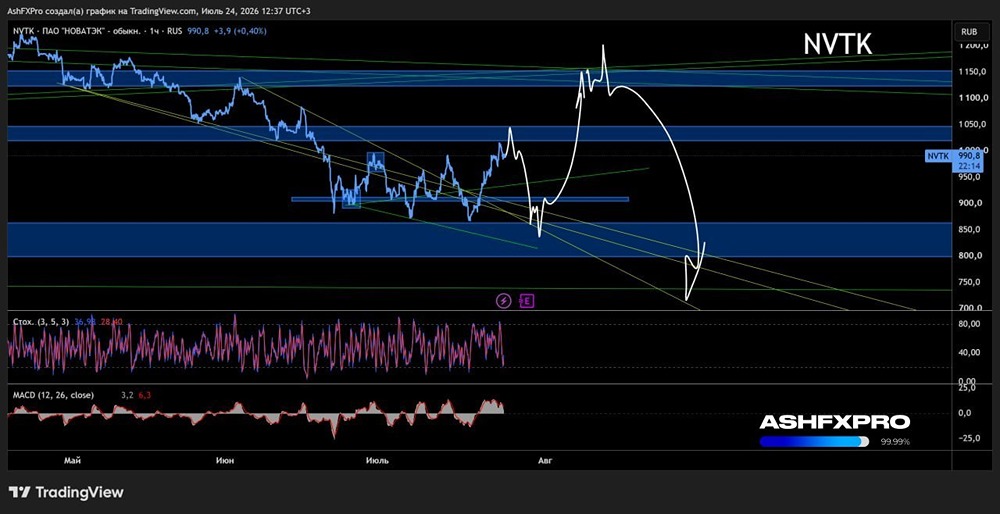

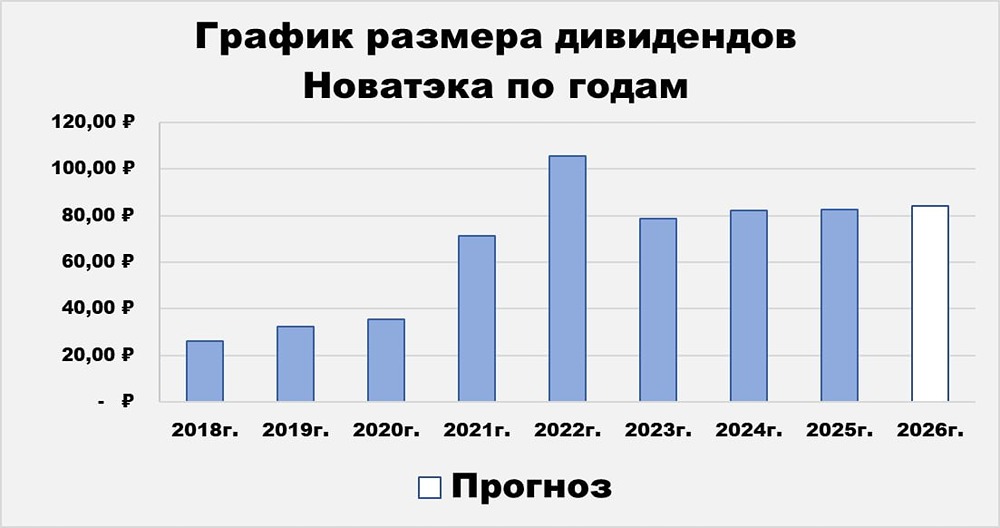

Мнение: БКС Мир Инвестиций. НОВАТЭК. Снижаем целевую цену. Понижаем целевую цену по акциям НОВАТЭКа на 11%, до 1700 руб., за акцию и сохраняем «Позитивный» взгляд. Минфин предложил повысить налог на прибыль до 25% с 20% с начала 2025 г. Считаем очень высокой вероятность утверждения предложения. Взгляд на компанию. Собственные технологии важны для роста бизнеса СПГ, но сейчас в центре внимания — логистика. Серьезным испытанием для истории роста НОВАТЭКа стали санкции, затрагивающие новые СПГ-проекты. Компания замещает импортные технологии, внедряя собственные разработки — «Арктический каскад» и «Арктический микс». Однако построить СПГ-танкеры ледового класса — задача куда более сложная. НОВАТЭК находится под санкциями, что несет средневысокие риски для бизнес-модели компании. Драйверы роста: - СПГ остается драйвером роста. Сильная история роста НОВАТЭКа завязана на новых СПГ-проектах. Новейший из них — Мурманский СПГ мощностью 20 млн т в год. Строительство должно начаться в августе 2024 г., а начало добычи намечено на конец 2027 г. - Наращивание добычи на «Арктик СПГ – 2» — потенциальный катализатор в 2024 г. На первой линии все готово к добыче, но есть серьезная проблема — не хватает танкеров из-за санкций. Поставка значимого количества СПГ-танкеров ледового класса Arc7 в этом году могла бы сильно поддержать котировки. Ключевые риски: - Получение СПГ-танкеров ледового класса — серьезный вызов. Цель санкций — помешать поставкам СПГ с проекта «Арктик СПГ – 2». Решением может стать производство новых танкеров ледового класса в России, но в такой узкоспециализированной отрасли это может оказаться непросто и потребовать много времени. - Масштабирование и отладка «Арктического микса» могут вызвать сложности. НОВАТЭК уже столкнулся с проблемами на четвертой линии Ямал СПГ, тестовой площадке для «Арктического каскада». Теперь ситуация может повториться с «Арктическим миксом» — ключевой технологией для Мурманского СПГ. Основные изменения. Налог на прибыль. Минфин предложил повысить налог на прибыль до 25% с 20% с начала 2025 г. Считаем очень высокой вероятность утверждения предложения, снижаем целевую цену, но подтверждаем взгляд. Взгляд: «Позитивный». Целевая цена на 12 месяцев — 1700 руб. Понижаем целевую цену на 11%, подтверждаем «Позитивный» взгляд. Понижаем целевую цену по акциям НОВАТЭКа на 11%, до 1700 руб. за акцию и сохраняем «Позитивный» взгляд. Минфин предложил повысить налог на прибыль до 25% с 20% с начала 2025 г. Считаем очень высокой вероятность утверждения предложения. Если говорить в общем, то увеличение налога на прибыль приведет к снижению чистой прибыли и дивидендов большинства нефтегазовых компаний примерно на 6%. При более детальной корректировке моделей компаний и пересчете целевых цен с учетом эффекта округления наши целевые цены по нефтегазовым компаниям по факту снижаются в диапазоне от 5% до 11%. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ