![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

Акции Новатэк: анализ финансовых показателей и перспективы дивидендных выплат

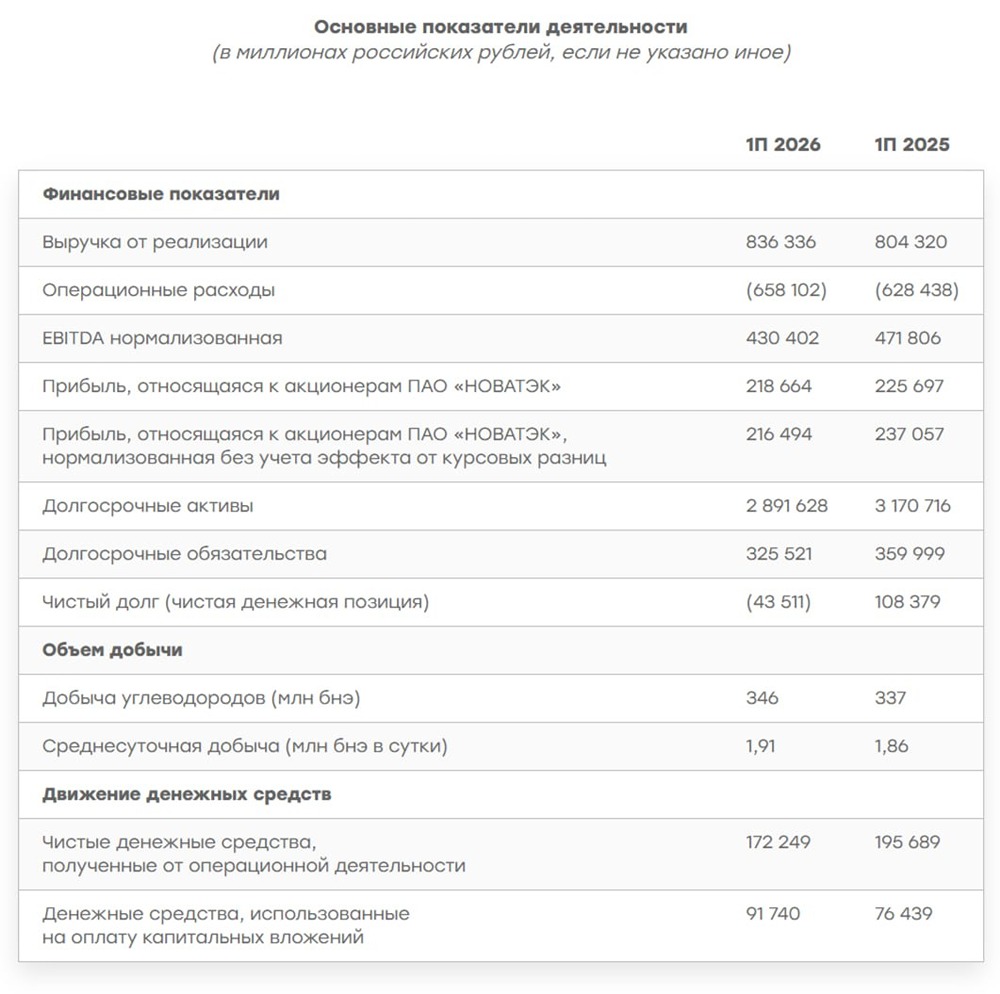

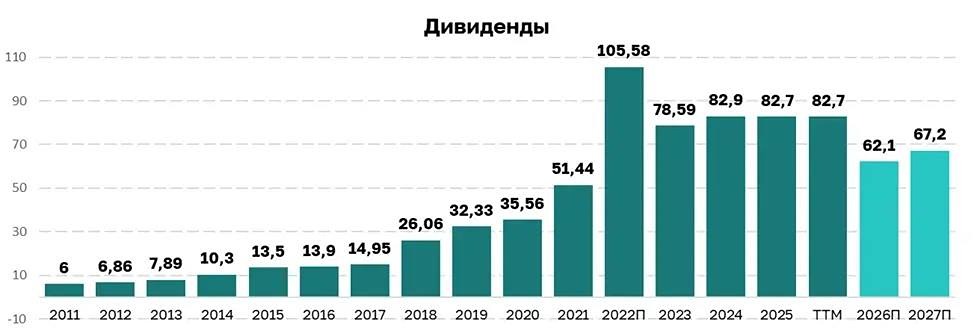

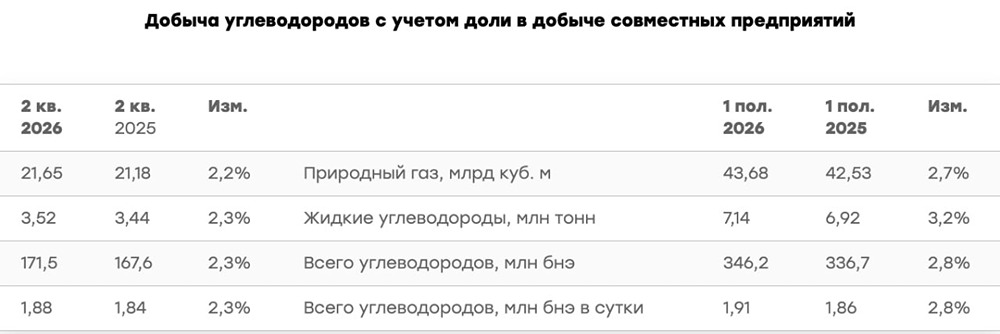

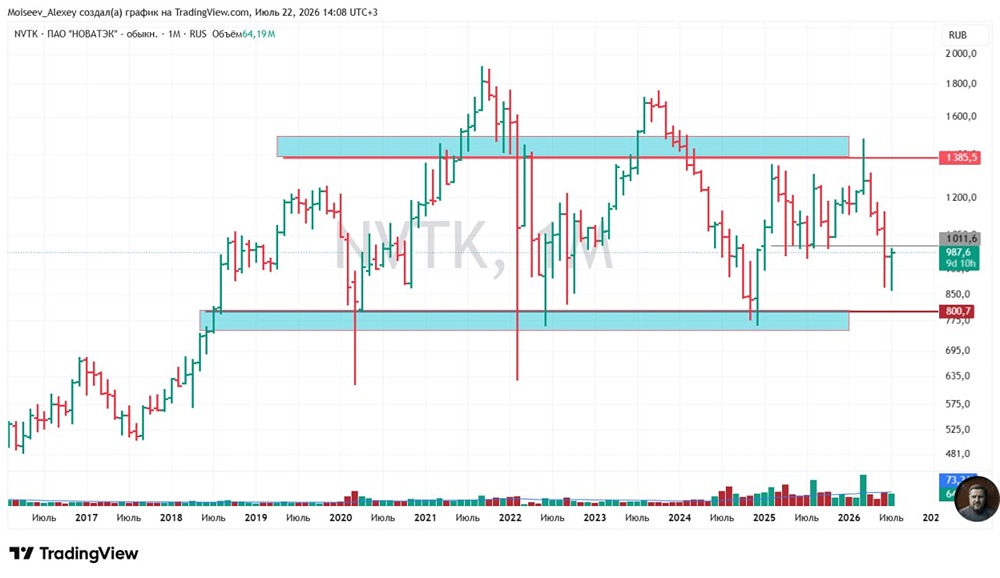

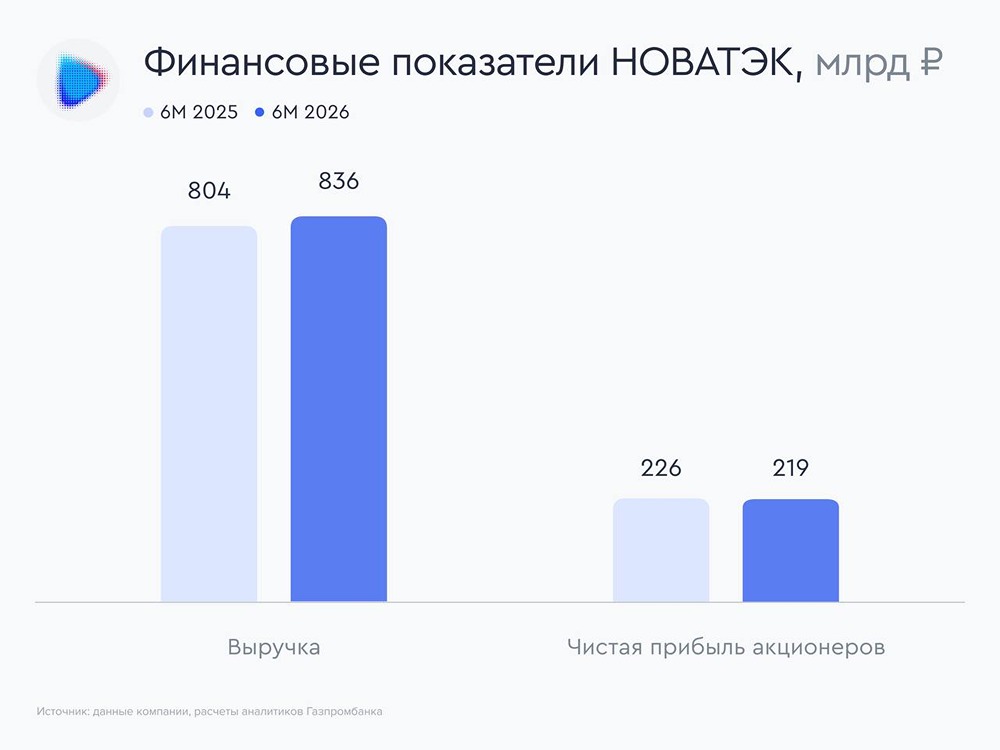

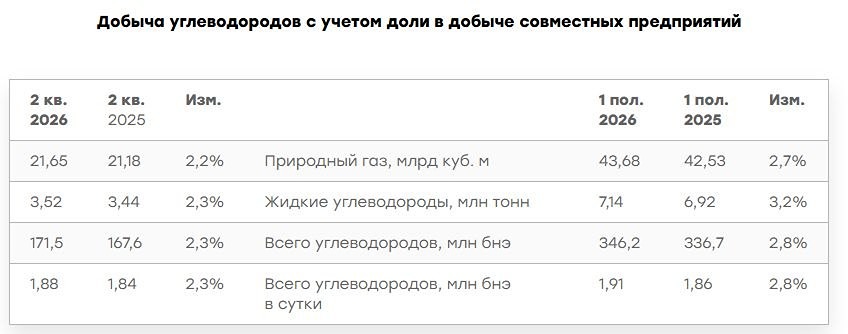

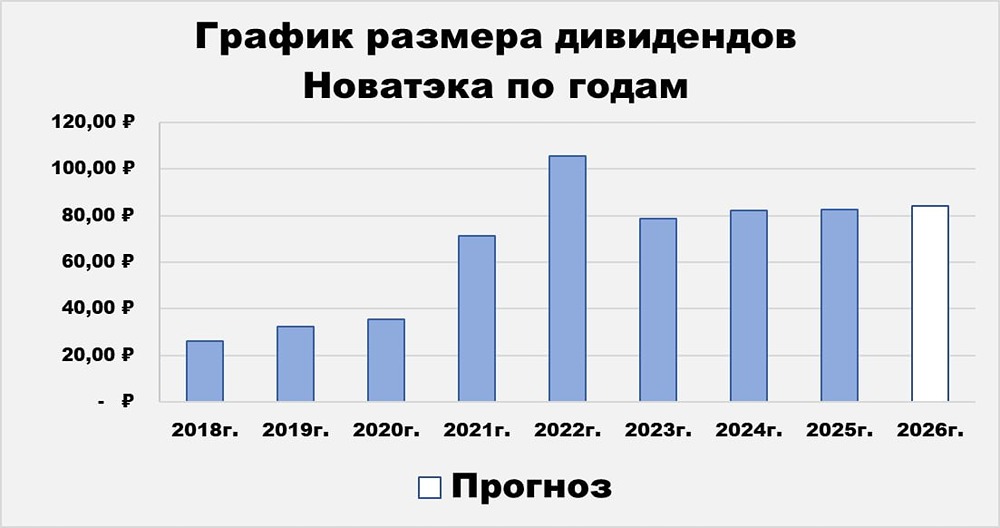

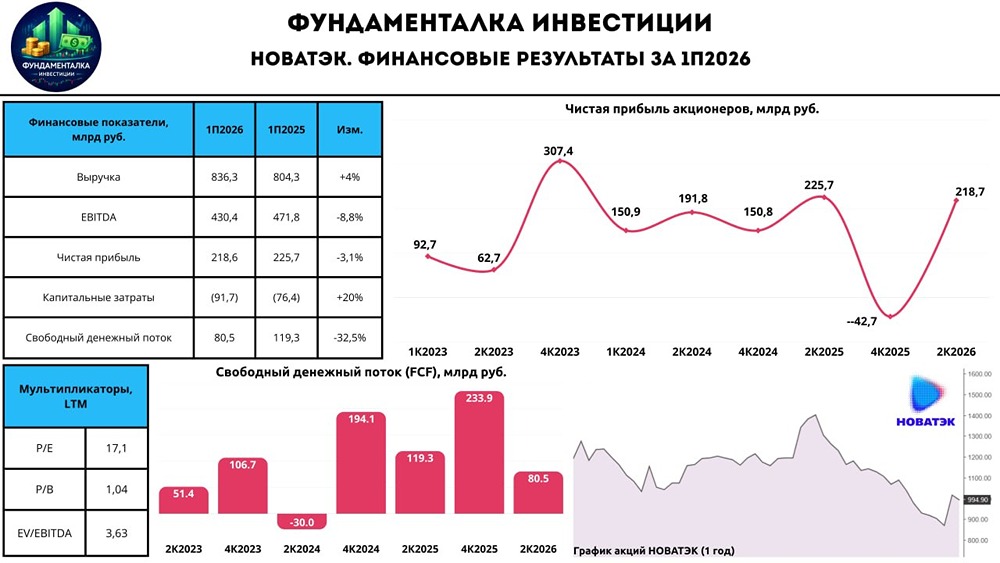

Новатэк: факты, слухи и перспективы Акции Новатэка выросли на 2,5% после сообщения в New York Times о планах компании сотрудничать с американским инвестором в разработке газового месторождения на Аляске. Однако официального подтверждения сделки пока нет. Инвесторы давно считают Новатэк «миркоином» — компанией, чьи акции сильно реагируют на новости о мире. Но с каждым новым раундом переговоров рынок становится всё менее оптимистичным, а число тех, кто верит в положительный исход, уменьшается. Возможно, они правы: завершение конфликта не всегда автоматически снимает санкции. Чтобы акции чувствовали себя комфортно, бизнес должен генерировать интересные денежные потоки даже в текущих условиях. Остальное — приятный бонус. Посмотрим на МСФО за 2025 год. Тут возникает ещё одна сложность. Новатэк публикует отчётность в урезанном формате, поэтому точные данные о распределении доходов неизвестны. До начала СВО только половина выручки приходилась на продажу газа, а вторая — на нефть, конденсат и другие нефтепродукты. Значительная часть газа продавалась на внутреннем рынке. Сейчас, из-за санкций на экспорт, этот показатель ещё ниже. Выручка в 2025 году снизилась на 6,5% (из-за падения цен на нефть и санкций), EBITDA — на 15%. Чистая прибыль сократилась в 2,7 раза до 206,5 млрд руб. Основные причины падения можно увидеть в строке «прочие расходы». Скорее всего, ничего страшного там нет. Чистый долг у Новатэка отрицательный, а чистый операционный денежный поток растёт на 41%. Это говорит о том, что компания старается экономить на расходах. Это подтверждается снижением капвложений на 22% и погашением долга. По дивидендной политике, Новатэк выплачивает 50% от прибыли. Формально, с учётом 35,5 рублей на акцию за первое полугодие и убытка во втором, оставшихся выплат может не быть. Но я считаю такой сценарий маловероятным. Новатэк всегда щедро делился дивидендами, особенно если позволяет свободный денежный поток. Более реалистичный прогноз — выплата 45–50 рублей на акцию, что даст около 7% годовой доходности. Вопрос в том, стоит ли считать Новатэк акцией роста? Это дискуссионный момент. Снизив капитальные вложения, менеджмент увеличил свободный денежный поток более чем вдвое — до 353 млрд руб. Если направить его полностью на дивиденды, доходность может достичь около 10%. Меня смущает высокая оценка компании. Новатэк — крепкий бизнес без долгов, способный зарабатывать даже в условиях жёстких ограничений. Однако ожидания рынка немного завышены. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ