![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

Анализ акций Новатэк: перспективы в условиях санкций 2026 года

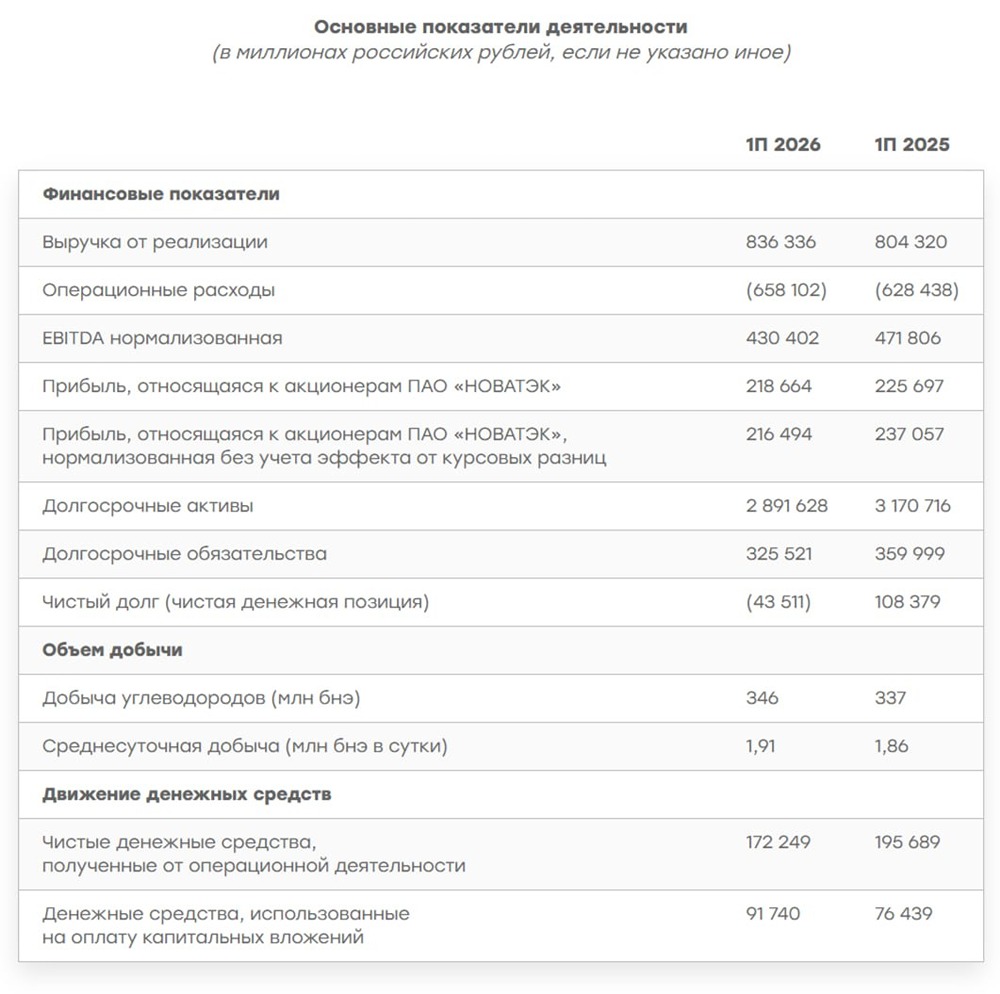

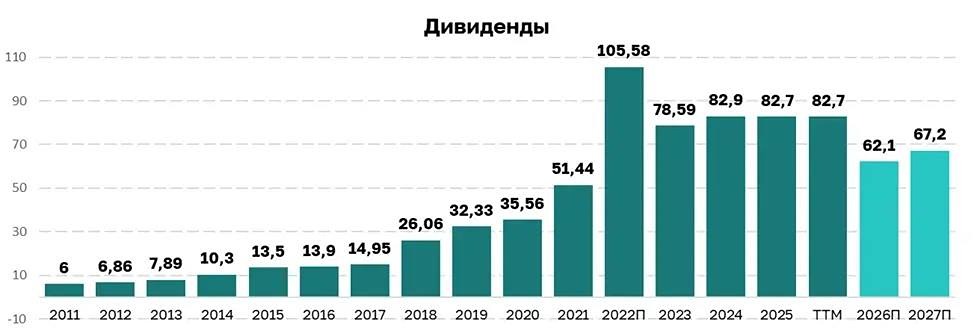

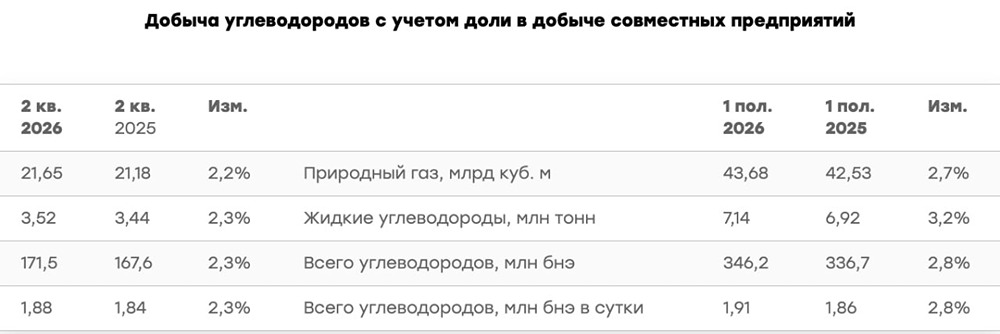

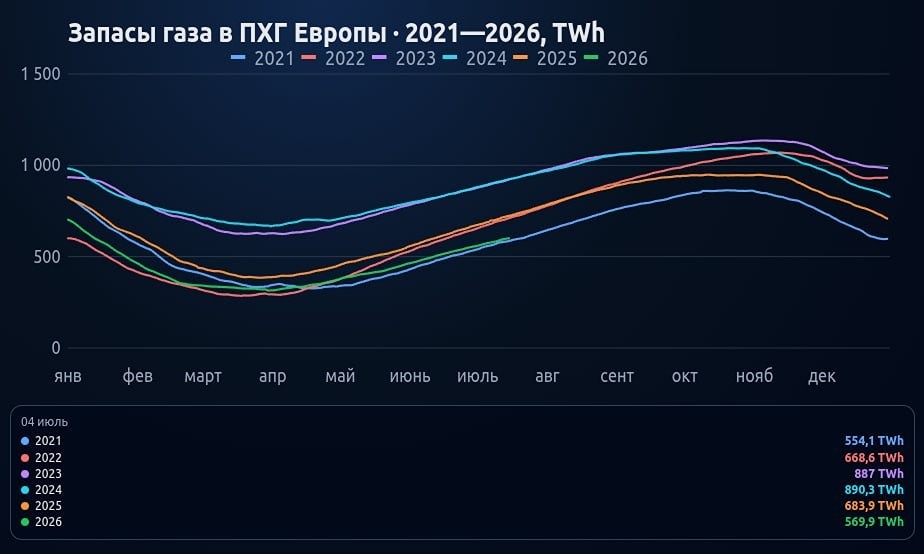

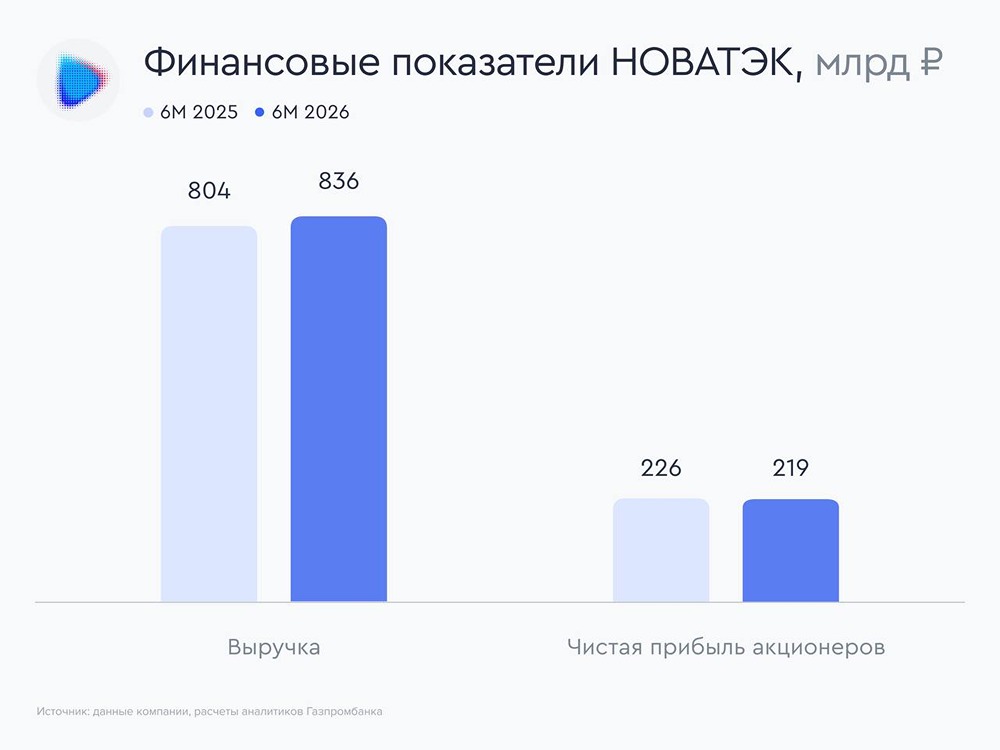

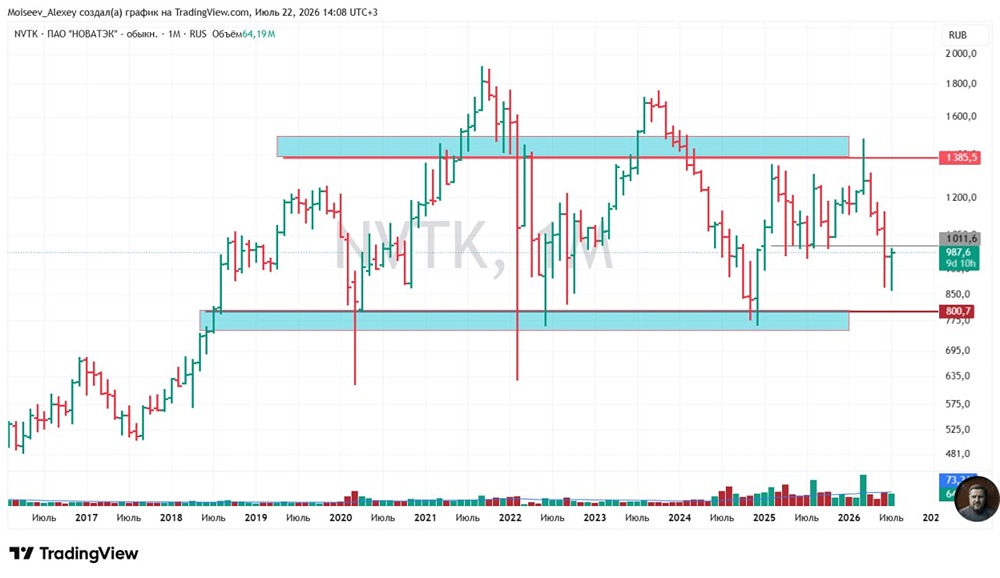

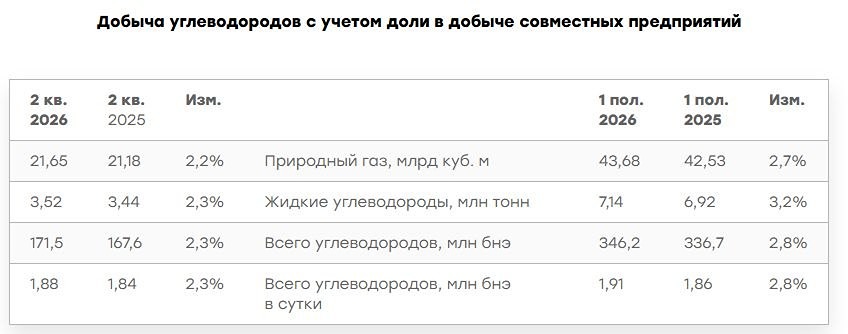

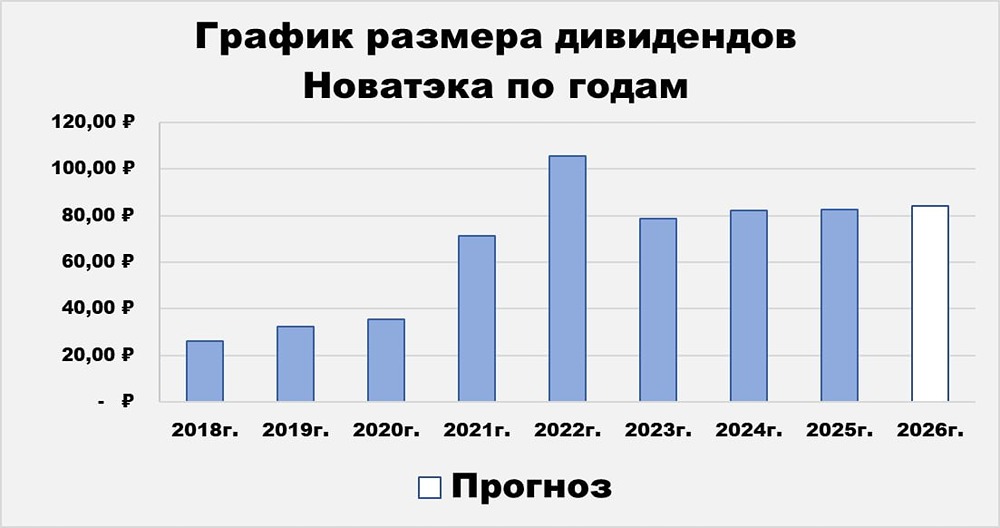

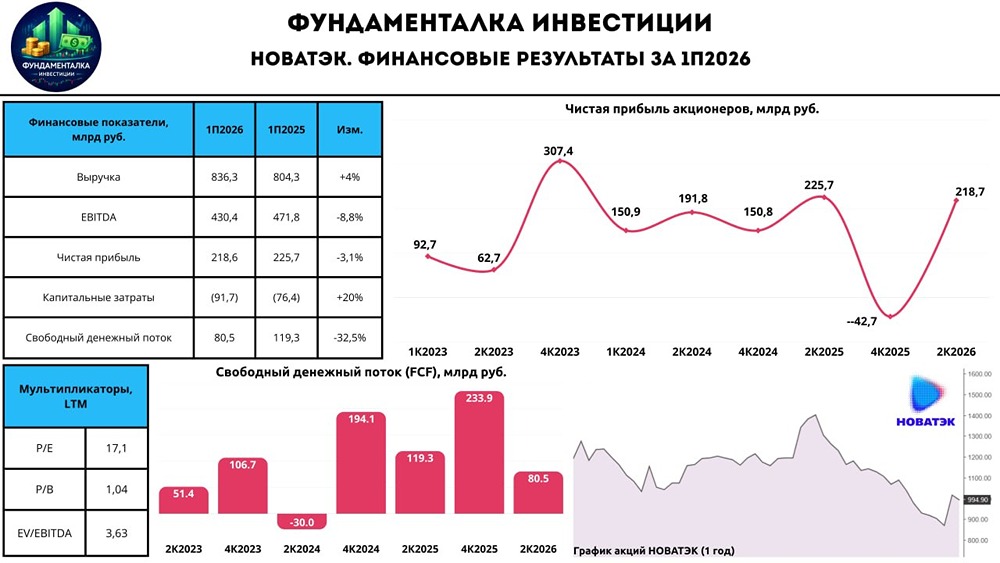

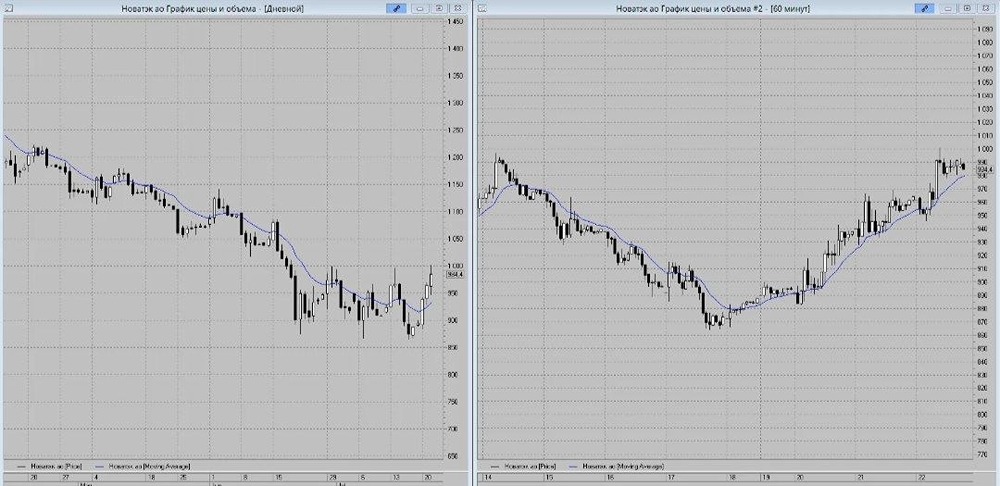

Стоит ли покупать акции «Новатэка»? Отчет за 2025 год, дивиденды и перспективы На прошлой неделе «Новатэк» опубликовал отчет по МСФО за 2025 год. Этот отчет вызывает интерес, учитывая текущие экономические условия и санкции, которые оказывают давление на российскую экономику. Ранее я уже анализировал отчет «Северстали», и теперь хочу рассмотреть финансовые результаты «Новатэка». «Новатэк» — крупнейший производитель природного газа и сжиженного природного газа (СПГ) в России. Компания добывает природный газ, газовый конденсат и нефть, а ее основные активы расположены в Ямало-Ненецком автономном округе. Особое внимание привлекает проект «Ямал СПГ», который является крупнейшим экспортным проектом компании. В условиях санкций компания сталкивается с серьезными вызовами. Рассмотрим операционные и финансовые показатели «Новатэка» за 2025 год, чтобы оценить, стоит ли инвестировать в его акции. Операционные показатели Добыча газа выросла на 0,6%, добыча жидких углеводородов увеличилась на 2,3%, а объем реализации газа (включая СПГ) вырос на 1,5%. Объем реализации жидких углеводородов поднялся на 9%. Финансовые показатели Согласно отчету по МСФО за 2025 год: - Выручка составила 1,45 трлн рублей (-6,5% г/г). - Операционные расходы снизились до 865 млрд рублей (-29% г/г). - Операционная прибыль достигла 281 млрд рублей (-13% г/г). - Нормализованная EBITDA снизилась до 859 млрд рублей (-15% г/г). - Прибыль акционеров составила 183 млрд рублей (-63% г/г). - Чистый долг стал отрицательным (-39,3 млрд рублей). Выручка и EBITDA снизились из-за падения цен на нефть и планового обслуживания проекта «Ямал СПГ». Также повлиял на показатели снижение мощности нефтеналивного терминала в Усть-Луге. Во втором полугодии компания получила чистый убыток из-за разового списания (301 млрд рублей). Однако чистый долг стал отрицательным, что положительно сказывается на финансовом состоянии компании. Дивидендная база компании рассчитывается на основе скорректированной прибыли, поэтому разовый убыток может не повлиять на выплаты. Дивиденды Дивидентная политика «Новатэка» предполагает выплату не менее 50% от скорректированной чистой прибыли по МСФО. Компания обычно выплачивает дивиденды дважды в год: весной и осенью. Ранее были следующие выплаты: - 35,5 рублей в октябре 2025 года за первое полугодие 2025 года (3,2%). - 46,65 рублей в апреле 2025 года за 2024 год (3,7%). - 35,5 рублей в октябре 2024 года за первое полугодие 2024 года (3,7%). - 44,09 рублей в марте 2024 года за 2023 год (3,4%). Финальные дивиденды за 2025 год могут составить около 35-40 рублей на акцию, что соответствует дивидендной доходности 3-3,5%. Стоимость акций Сейчас одна акция «Новатэка» стоит 1162,9 рублей. За год стоимость акций снизилась на 9%, а за пять лет — на 8,8%. Годовые минимумы были достигнуты в декабре 2024 года. Выводы Санкции, проблемы с танкерами, колебания цен на нефть и СПГ, а также укрепление рубля оказывают влияние на результаты компании. Европа продолжает сокращать импорт российского газа и планирует полностью отказаться от него к 2027 году. У меня в портфеле есть акции «Новатэка» с долей 4,1%. В долгосрочной перспективе компания может быть интересна благодаря потенциалу снятия санкций и реализации новых проектов. Однако в текущих условиях компания снижает капитальные затраты, и запуск проектов, таких как «Арктик СПГ-2», откладывается. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Инвестиции с умом

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ