![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

Какие перспективы роста и дивидендов по акциям компании "Новатэк" в 2025 году?

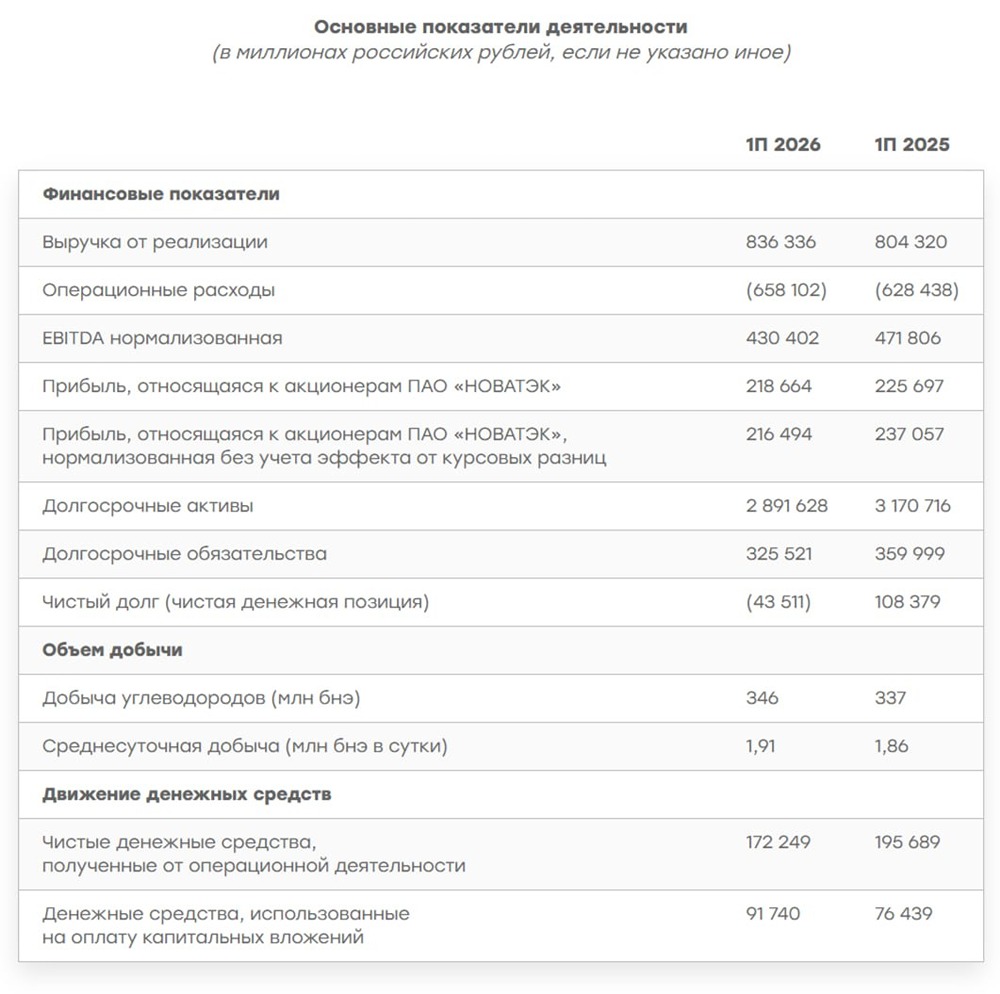

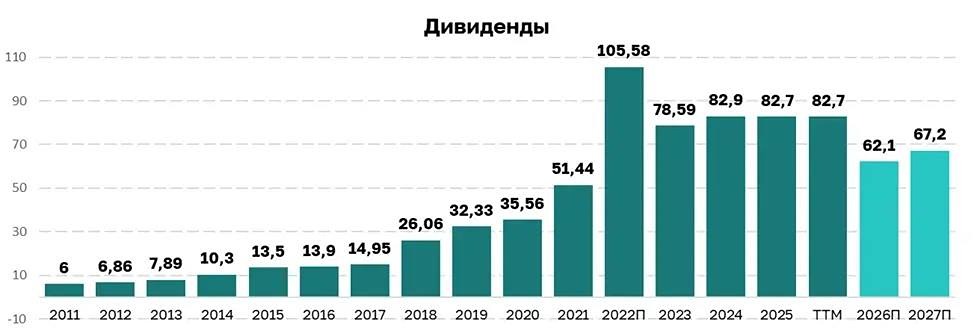

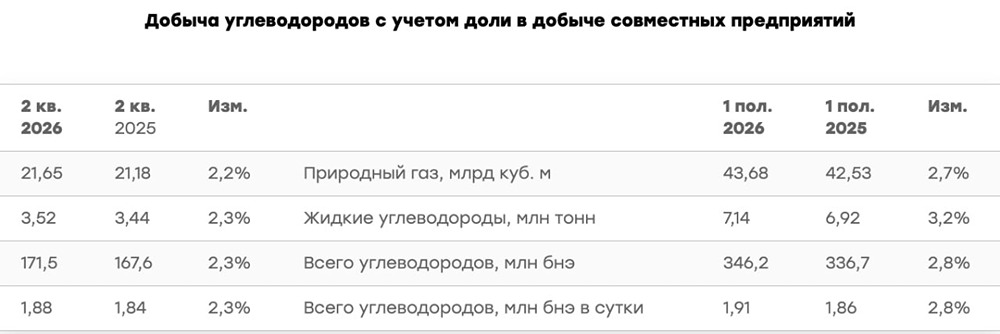

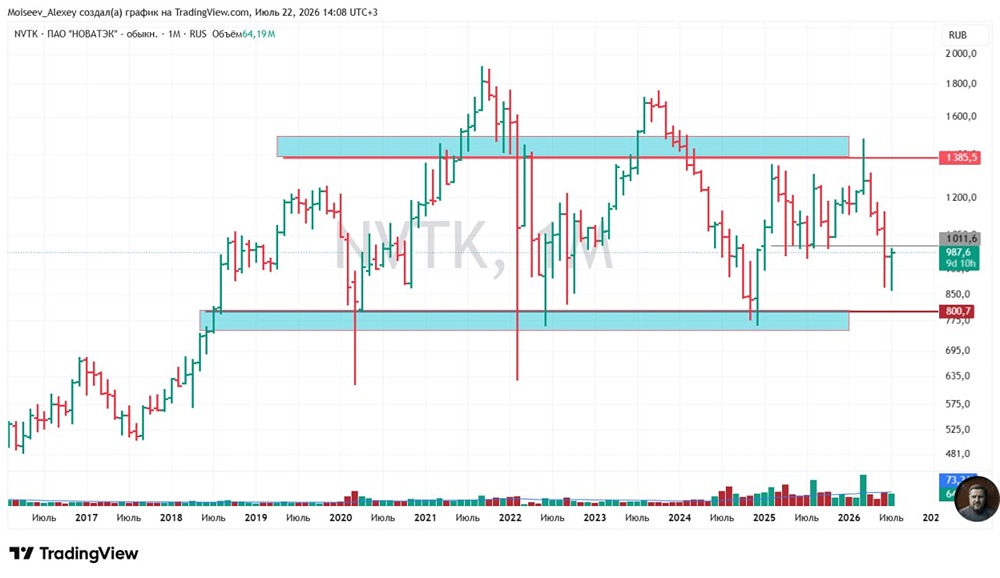

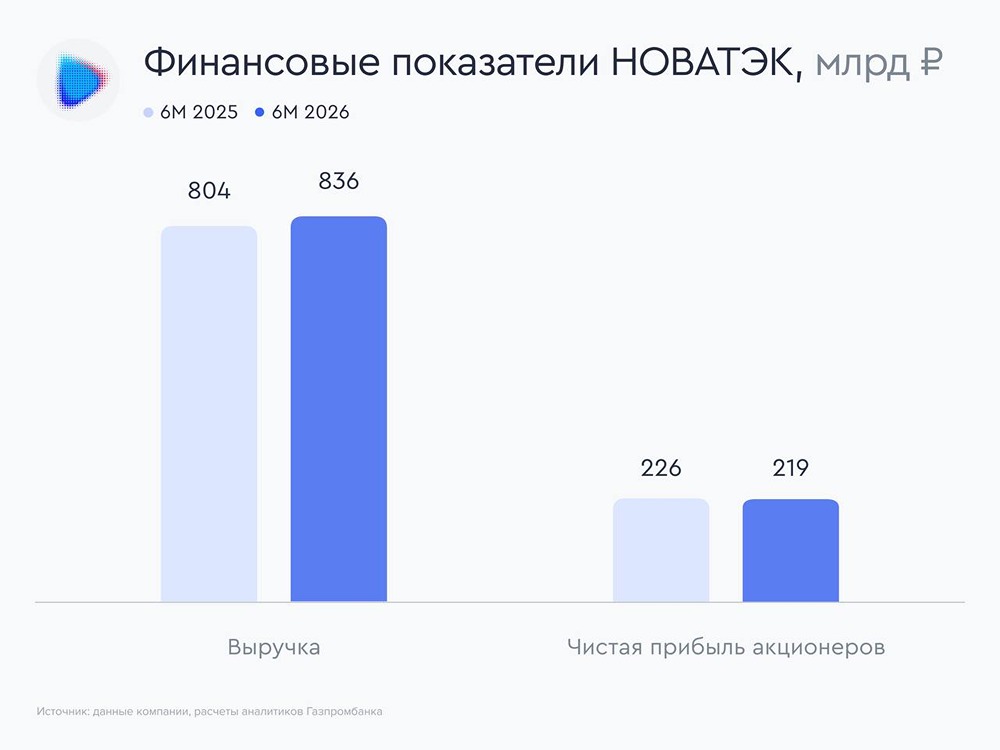

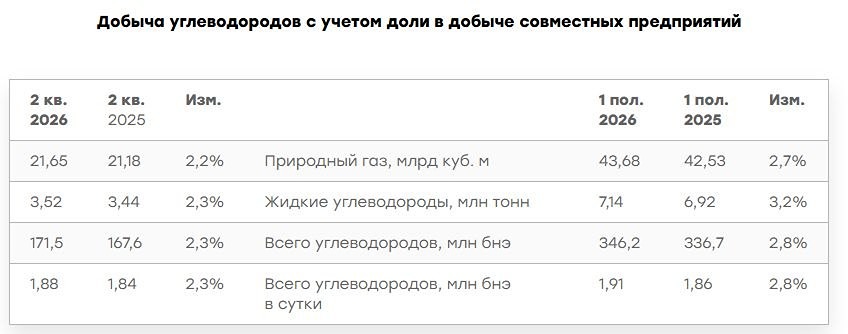

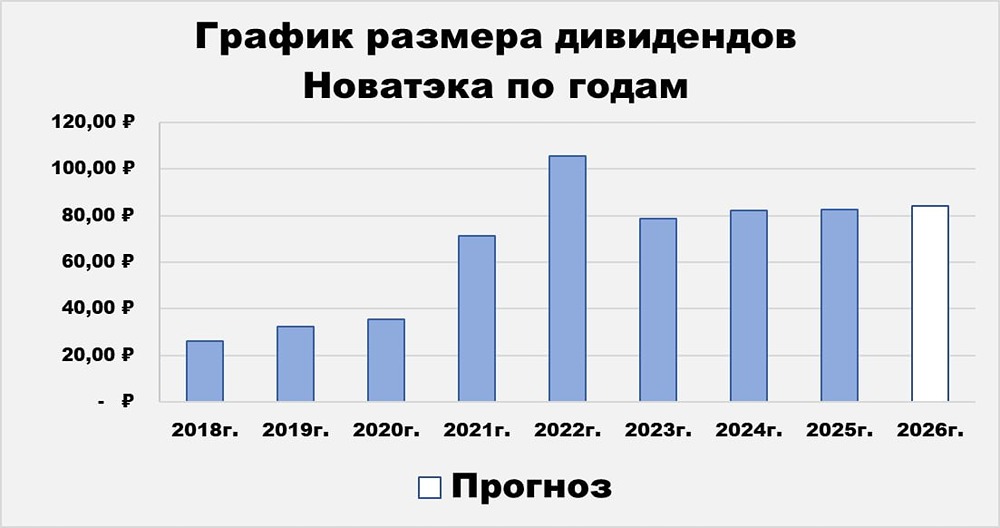

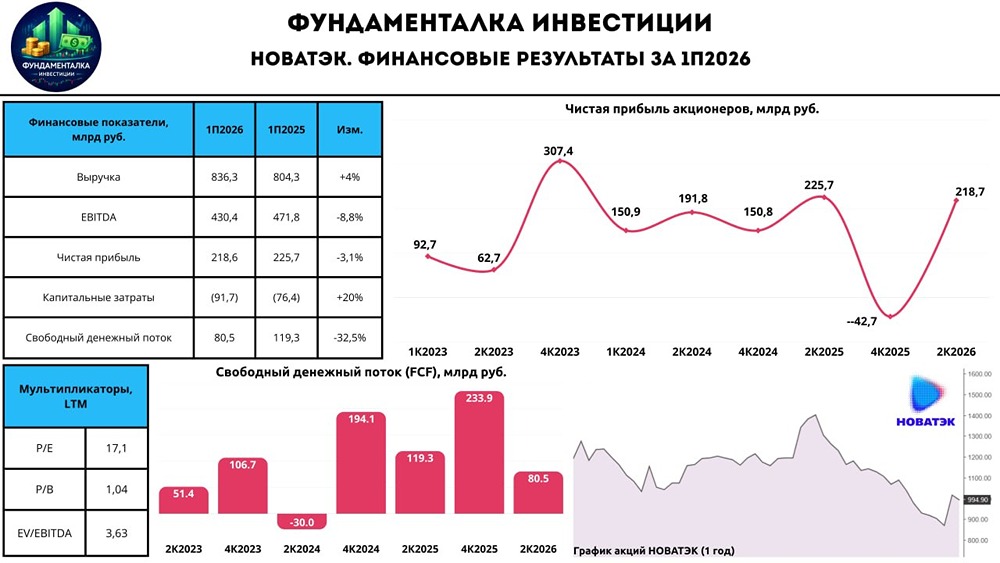

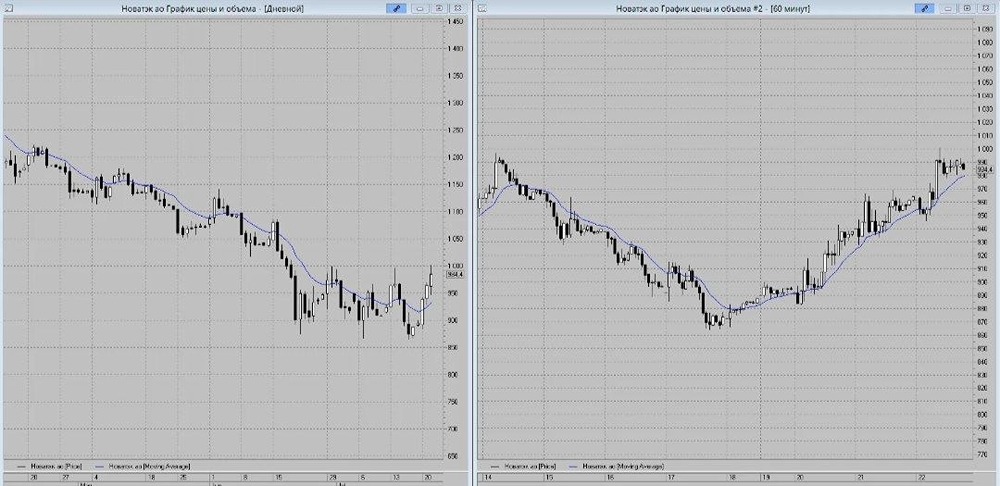

Лидер российского газового сектора Выручка: - 2020: 711,8 млрд ₽ (-16,5% г/г) - 2021: 1156,7 млрд ₽ (+62,5% г/г) - 2023: 1371,5 млрд ₽ - 2024: 1545,8 млрд ₽ (+12,7% г/г) - Полугодие 2025: 804,3 млрд ₽ (+6,7% г/г) Чистая прибыль: - 2020: 169 млрд ₽ (-31% г/г) - 2021: 421,3 млрд ₽ (+149,3% г/г) - 2023: 463 млрд ₽ - 2024: 493,5 млрд ₽ (+6,6% г/г) - Полугодие 2025: 237,1 млрд ₽ (-17% г/г) Мультипликаторы: - P/E: 9,53 (средний уровень 8,1) - P/BV: 1,23 (средний уровень 0,85) - P/S: 2,29 (средний уровень 0,66) - ROE: 12,9% (средний уровень 12,6%) - PEG: 0,53 (недооценена) - Долг/Капитал: 0,12 (средний уровень 0,78) - Модель DCF: 1467 ₽ Ожидаемая годовая доходность: 17,8% Заключение: На основании финансовых показателей и мультипликаторов можно сделать вывод, что Новатэк слегка недооценен. 🔶 Дивиденды Новатэка 🔸 Дивиденды: - 2021: 71,44 ₽ (+100,9% г/г) - 2022: 105,58 ₽ (+47,8% г/г) - 2023: 78,59 ₽ (-25,6% г/г) - 2024: 82,15 ₽ (+4,5% г/г) Дивиденды за первое полугодие 2025 года составят 3%, или 35,5 ₽. Покупка акций рекомендуется до 3 октября 2025 года, реестр закрывается 6 октября 2025 года. Прогноз дивидендов за второе полугодие 2025 года: 34-48 ₽ на акцию. 🔸 Модель Гордона: - Темпы роста: 23% в год - Теоретическая стоимость актива: 1140 ₽ (на 4,2% ниже текущей цены) 🔸 Дивидендная политика: Новатэк направляет на выплату дивидендов не менее 50% чистой прибыли по МСФО, скорректированной на неденежные и неосновные статьи. Выплаты производятся дважды в год: по итогам полугодия и года. 🔸 Итоговый вывод: Результаты Новатэка за первое полугодие оказались лучше ожиданий рынка. Дивиденды оказались более стабильными, чем у нефтяного сектора. 🔸 Проект «Арктик СПГ-2» На данный момент наблюдаются признаки возобновления работ по проекту. Новатэк уже осуществил первую отгрузку с «Арктик СПГ-2», и первое судно зашло в Китай. Еще три танкера, вероятно, находятся в пути. Однако проблема с танкерами ледового класса остается нерешенной. Сроки поставок задерживаются, так как менее четырех месяцев в году (с июля по октябрь) — безопасный период навигации без ледовой проводки по восточному участку Северного морского пути. ⚡️ Перспективы роста: Начало полноценных отгрузок с «Арктик СПГ-2» и снятие санкций станут ключевыми факторами роста акций Новатэка. После введения санкций и задержек в реализации проектов амбициозные планы компании оказались под вопросом, и рынок в меньшей степени учитывает это в цене акций. Например, сейчас Новатэк оценивается в 3,7x по EV/EBITDA, но в случае восстановления доверия к стратегии роста этот показатель может вернуться к 7-10x. Потенциал роста значительный. ❗️ Заключение: Новатэк остается одним из главных бенефициаров мирового газового рынка. Я продолжаю держать акции в портфеле и докупать на коррекциях. P.S. С момента последних покупок 5 августа акции Новатэка принесли уже 15%. Текущие дисконты отсутствуют, и необходима коррекция. За 12 лет акции показали около 298% полной доходности с учетом дивидендов, или 12,2% годовых. Последний отчет: 30 июля 2025 Итоговый анализ: Акции Новатэка недооценены на 8,7%. Справедливая цена: 1300 ₽ Рыночная цена: 1207 ₽ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ