![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

Какие факторы влияют на стоимость акций Новатэка в сентябре 2025 года?

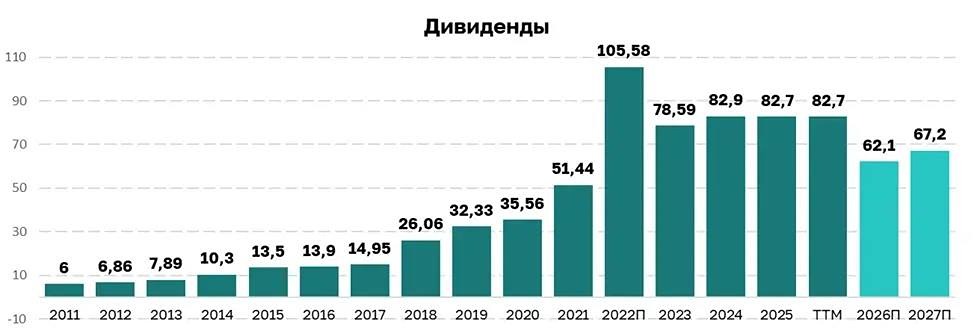

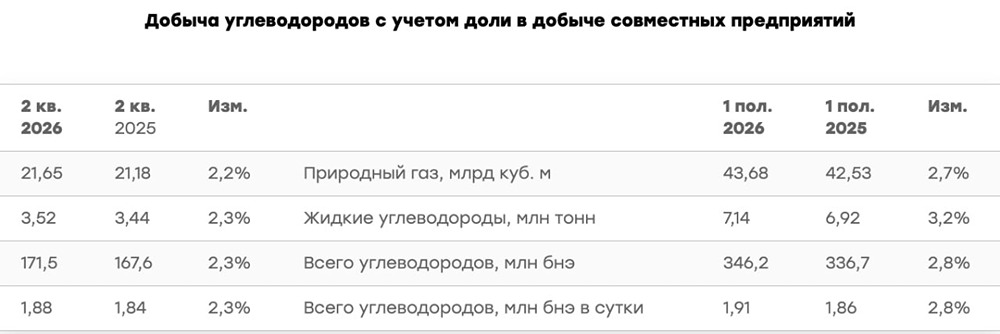

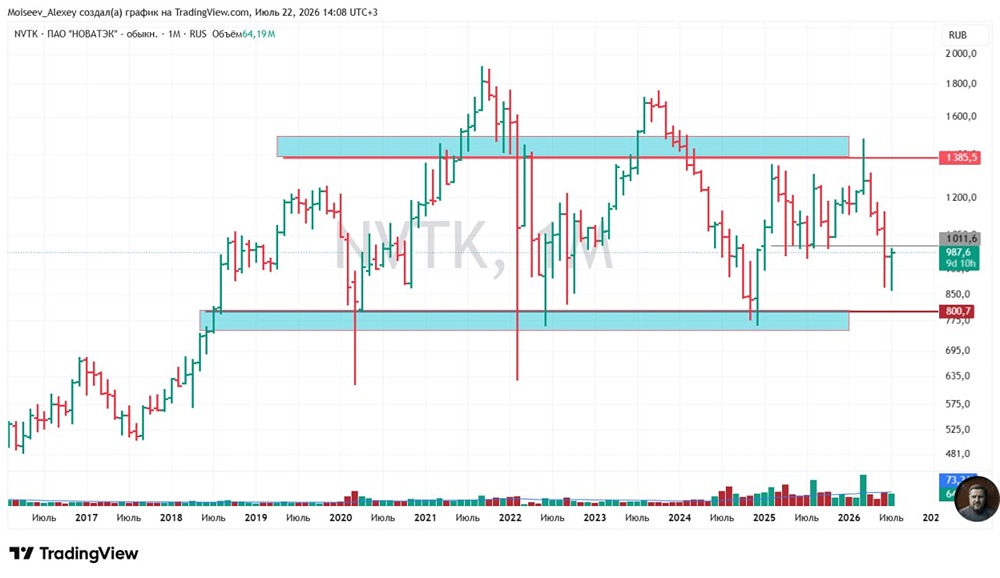

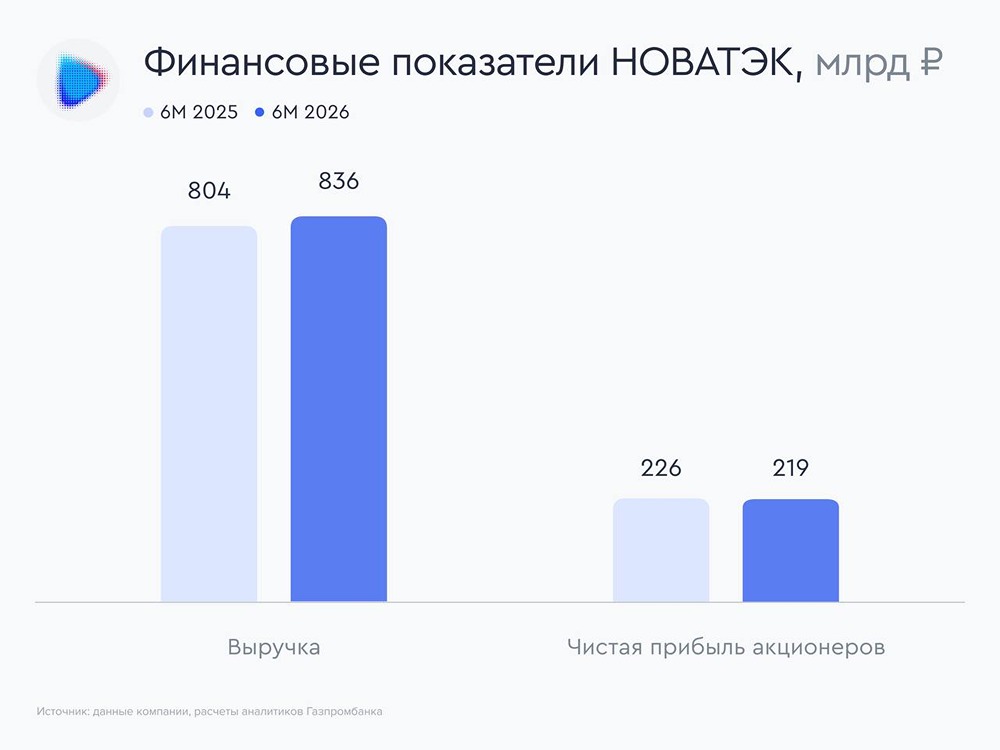

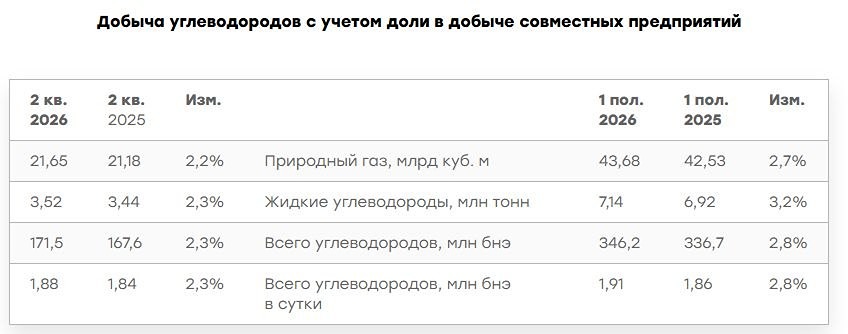

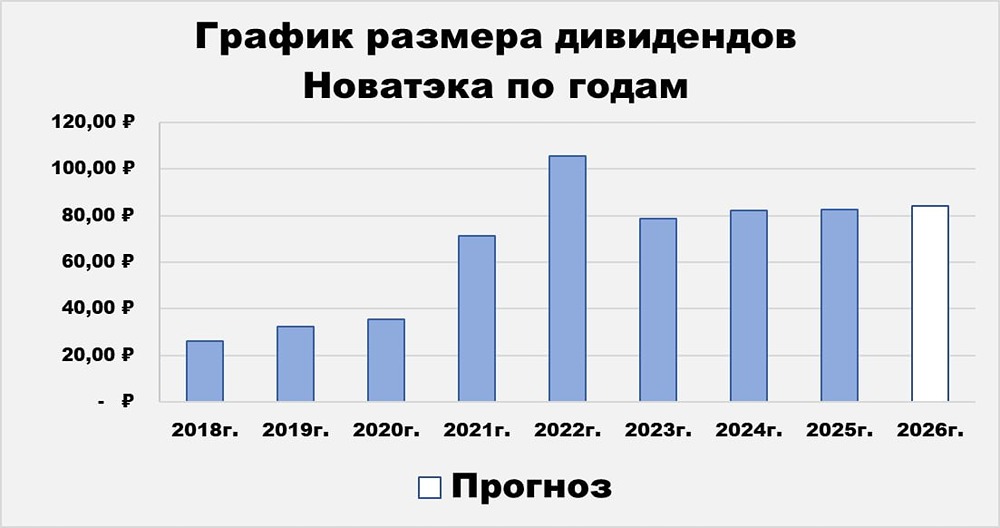

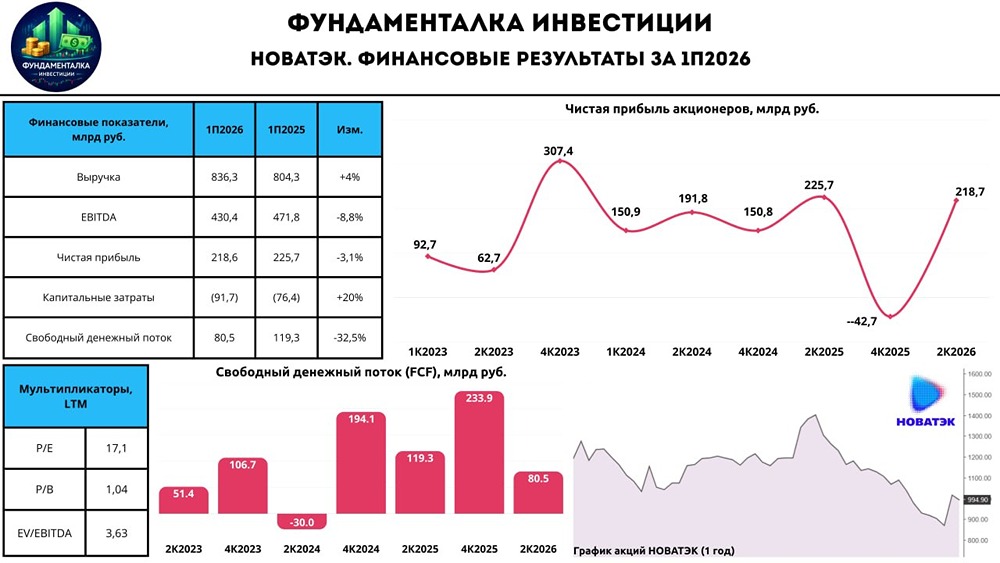

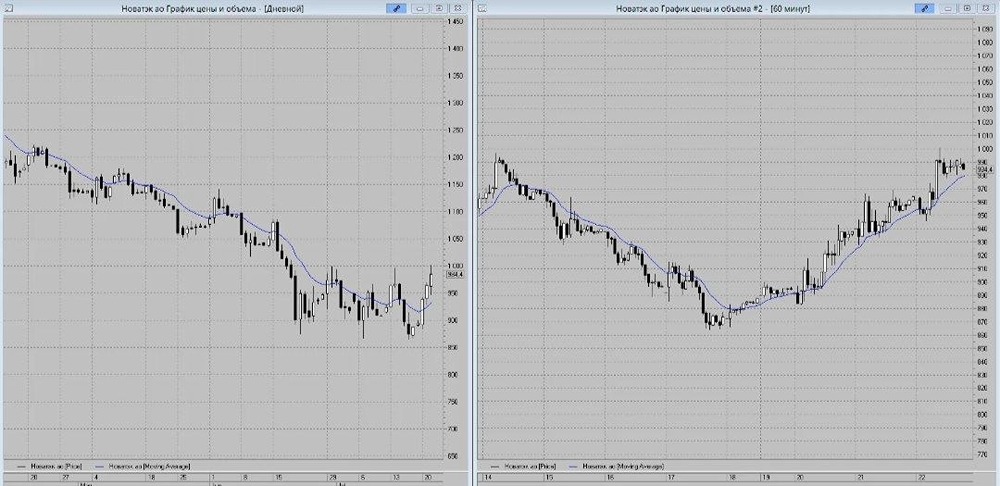

Аналитика компании 🔹 Сектор: Энергетика, газ Последний анализ Новатэка я проводил 2 мая. Тогда акции стоили 1095 рублей. Я отмечал, что мы находимся на верхней границе нисходящего канала, и прогнозировал два возможных сценария: либо рост до 1210 рублей, либо снижение до 980. Мы выбрали первый путь: прорвали нисходящий канал и достигли 1210 рублей, а затем выросли до 1300. Сейчас акции торгуются по 1243 рубля. Посмотрим, что будет дальше. 🔹 Основные метрики ▫️ Капитализация: $46,4 млрд ▫️ P/E: 9,97 ▫️ P/S: 2,36 ▫️ P/B: 1,27 ▫️ EPS: 124,33 рубля ▫️ EBITDA: 998 млрд рублей ▫️ EV/EBITDA: 3,88 По метрикам компания стала дороже, а прибыль снизилась. Вышел отчёт за первое полугодие 2025 года, который я разберу. 🔹 Финансовое здоровье ▫️ Собственный капитал за первое полугодие 2025 года вырос на 4%. ▫️ Чистый долг за первое полугодие 2025 года снизился на 23%. ▫️ Net Debt / EBITDA — 0,11, долговая нагрузка минимальна. СК растёт, долг сокращается, и он минимальный. Финансовое здоровье отличное. 🔹 Выручка, прибыль ▫️ Выручка за первое полугодие 2025 года выросла на 3%. Темпы роста выручки заметно упали: в 2023 году — 19%, в 2024 году — 13%. ▫️ Прибыль за первое полугодие 2025 года упала на 24%. В предыдущие три года прибыль росла. ▫️ Свободный денежный поток за первое полугодие 2025 года вырос на 4%. 🔹 Будущее, оценки ▫️ 30 июля: Т-Инвестиции — 1620 рублей, ЦИФРА брокер — 1824 рубля, ПСБ — 1393 рубля. 🔹 Основные акционеры ▫️ SWGI Growth Fund Linited: 14,4% ▫️ ООО «Левит»: 7,3% ▫️ Новатэк Эквити Лимитед: 1,3% 🔹 Сравнение с конкурентами Новатэк входит в тройку крупнейших компаний по капитализации в своём секторе. По метрикам компания оценивается немного дороже сектора. По долговой нагрузке она лучше сектора. По рентабельности также превосходит сектор. 🔹 Дивиденды Последние два года компания выплачивает около 6,5% годовых. Её финансовое здоровье позволяет продолжать выплаты без проблем. Обычно дивиденды выплачиваются два раза в год. Первая выплата назначена на 25 апреля в размере 46,65 рубля на акцию. В 2025 году уже выплатили 3,55%, а в октябре будет вторая выплата в размере 2,86%. 🔹 Технический анализ Технический анализ показывает, что мы вышли из фигуры «Флаг» вверх и ещё есть потенциал для роста. Я ожидаю, что акции компании продолжат расти, как показано на графике. ❗️ Выводы ▫️ Есть как хорошие, так и плохие новости. С одной стороны, собственный капитал вырос, долг сократился, и он минимальный. С другой стороны, темпы роста выручки упали, а прибыль снизилась. ▫️ Технический анализ предполагает рост стоимости акций. Учитывая новостной фон, можно предположить, что рынок будет позитивно реагировать на новости о компании. ▫️ Однако фундаментально в данный момент негатива больше, чем позитива. Скорее всего, нас ждёт слабый рост. То, что я отобразил на графике, — это тоже слабый рост. ▫️ Примерно такого роста я ожидаю в ближайшие пару месяцев. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ