![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

Обзор финансовых результатов НОВАТЭК за первый полугодие 2025: выручка, прибыль, дивиденды

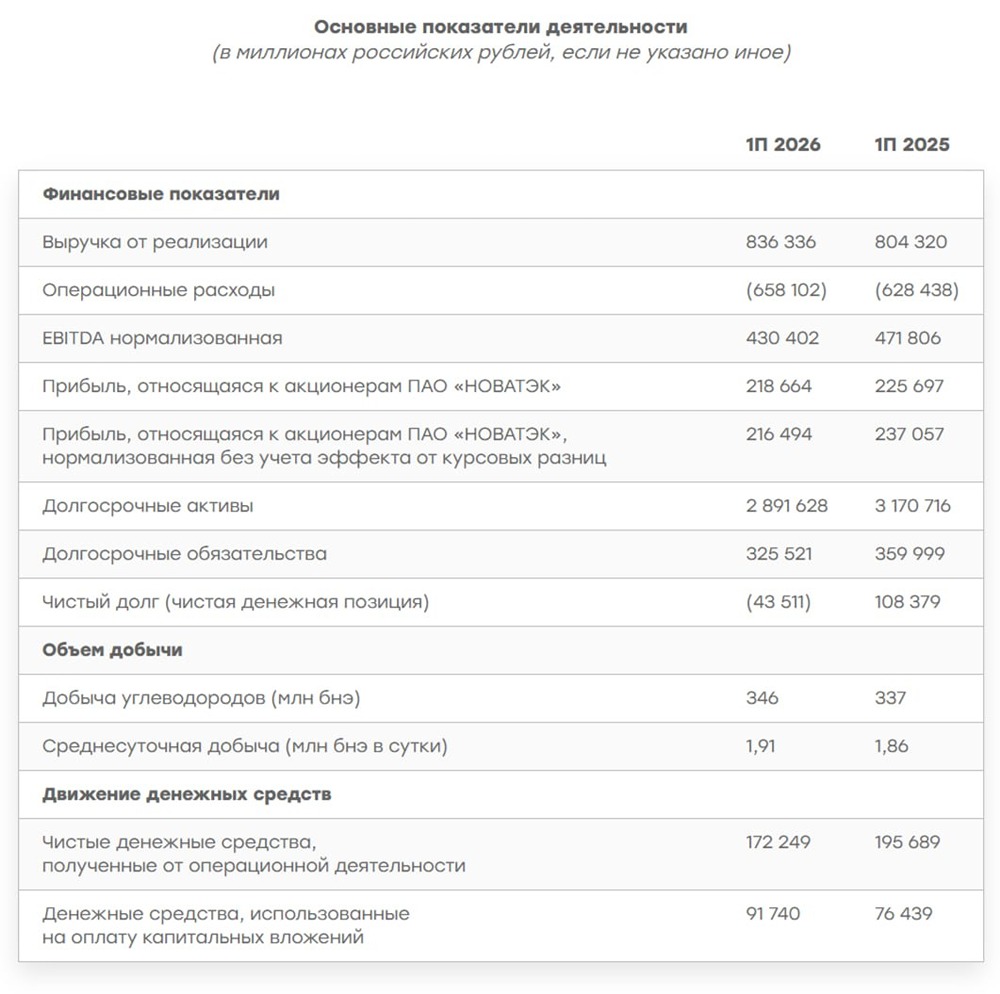

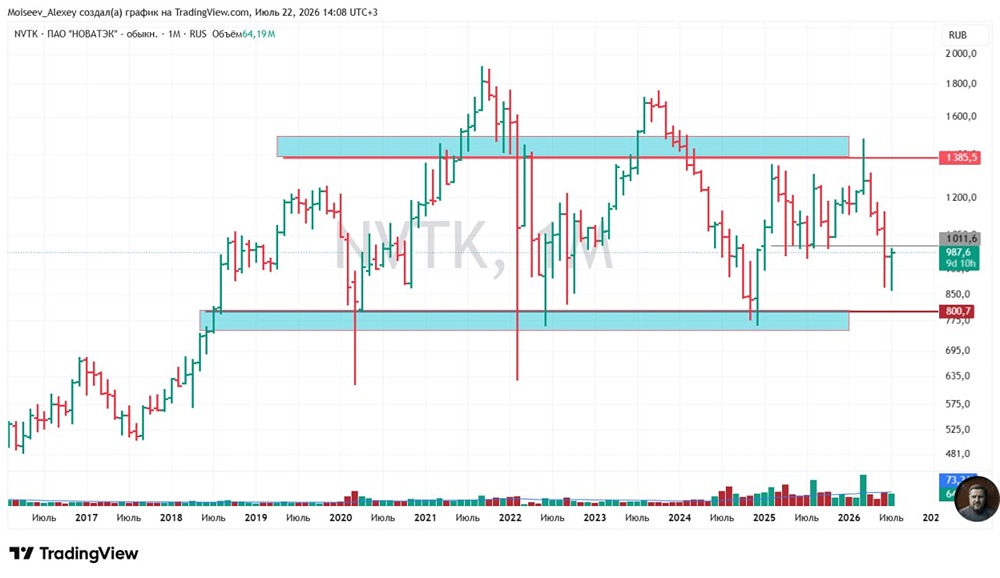

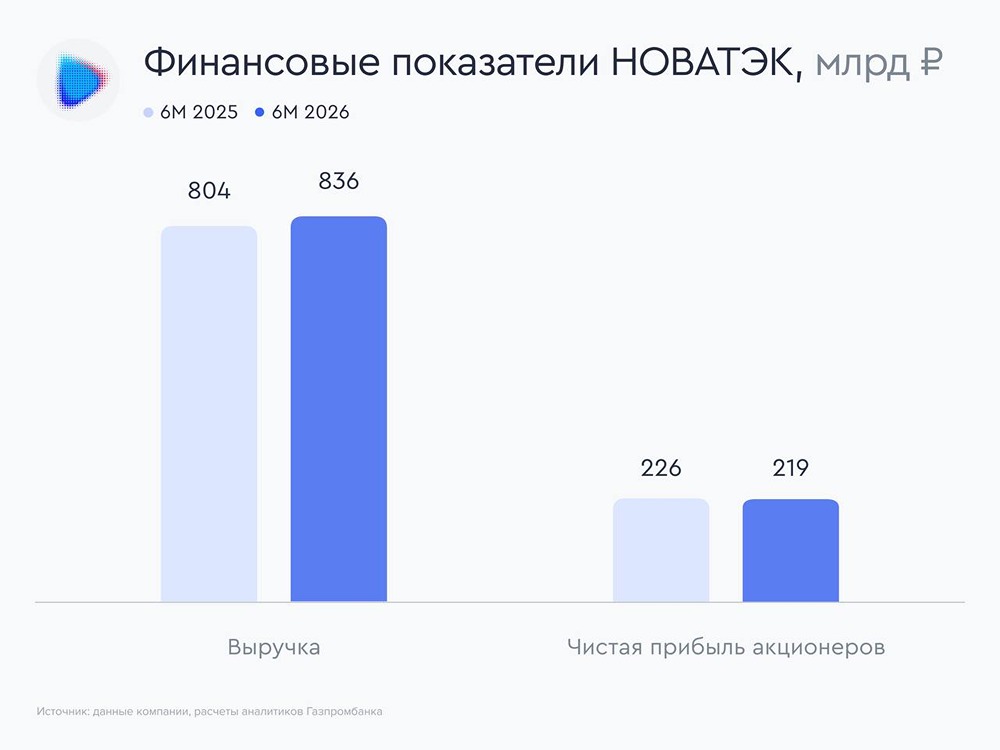

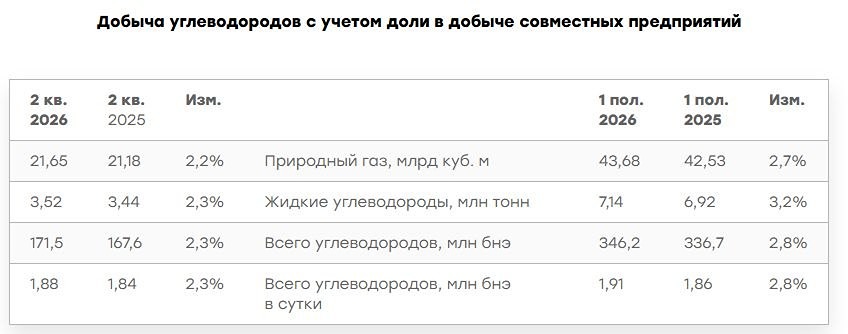

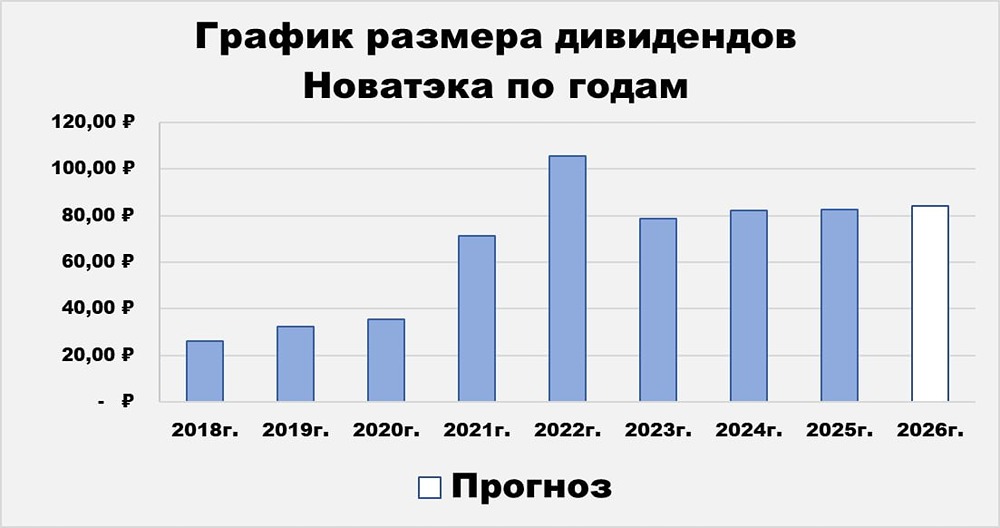

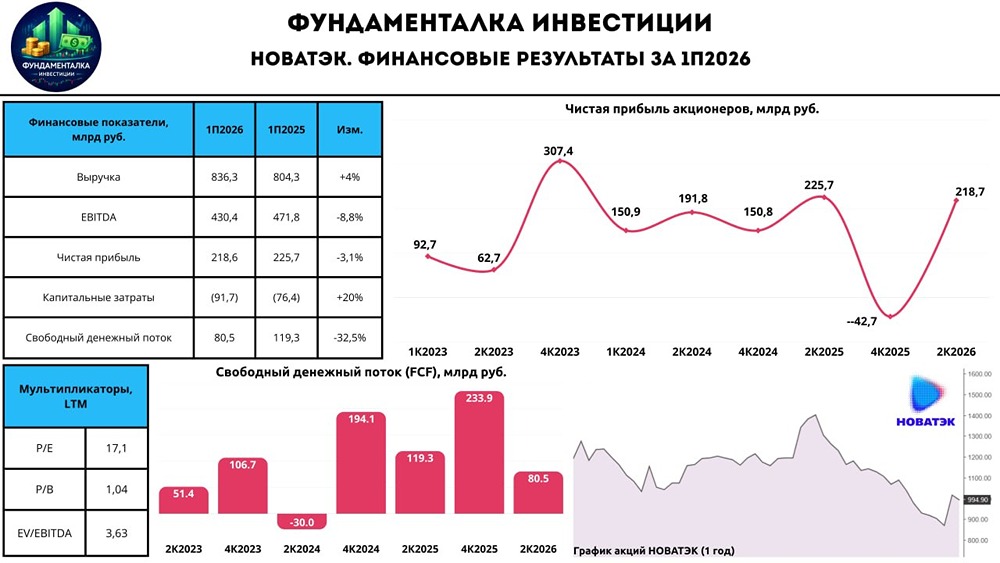

НОВАТЭК: Обзор финансового отчета за первое полугодие 2025 года. Анализ финансовых результатов НОВАТЭКа за первую половину 2025 года по МСФО. Ранее мы уже обсуждали операционные показатели. Теперь рассмотрим финансовые результаты: - Выручка: 804,3 млрд рублей (+6,9% г/г); - EBITDA: 471,8 млрд рублей (-1,8% г/г); - Скорректированная чистая прибыль: 237 млрд рублей (-17% г/г). Выручка: Рост всего на 6,9% г/г до 804,3 млрд рублей. Позитивные факторы: увеличение продаж углеводородов, индексация внутренних тарифов на газ в РФ и рост цен на газ в Европе. Эти меры помогли частично компенсировать влияние курсовых колебаний. - Выручка от углеводородов: +7% г/г до 783,1 млрд рублей. - Индексация тарифов на газ в РФ: +10,3% в 1П2025. EBITDA и чистая прибыль: Под давлением сильного рубля и роста операционных расходов, нормализованная EBITDA снизилась на 1,8% г/г до 471,8 млрд рублей. Чистая прибыль упала на 17% г/г и составила 237 млрд рублей. - Операционные расходы: +9,9% г/г. Долговая нагрузка: У компании нет проблем с долговой нагрузкой. Чистый долг на конец 1П2025 снизился на 22,4% г/г до 108,4 млрд рублей. Показатель ND/EBITDA составляет 0,11x. - Свободный денежный поток (FCF): вырос вдвое до 119,2 млрд рублей. - CAPEX: снизился на 37,3% г/г до 76,4 млрд рублей. Дивиденды: За первое полугодие 2025 года НОВАТЭК заработал 39 рублей на акцию, что составляет 50% от нормализованной прибыли по МСФО. - Дивидендный доход: около 3,8% к текущей цене. Заключение: Несмотря на негативные факторы, такие как укрепление рубля, временное простаивание линий проекта "Арктик СПГ-2" и опережающий рост операционных расходов, НОВАТЭК показал устойчивость. Компания эффективно провела первую половину 2025 года. У НОВАТЭКа нет проблем с долговой нагрузкой. Капитальные затраты начали снижаться, что положительно скажется на будущих дивидендах. Выплаты могут превысить 50% от чистой прибыли. К концу года компания может существенно улучшить финансовые результаты благодаря запуску второй линии "Арктик СПГ-2". Курс рубля также начнет стабилизироваться на фоне смягчения денежно-кредитной политики. НОВАТЭК сейчас оценивается по P/E = 8x. Это не дешево, но с учетом будущего операционного роста акции не предполагают дисконта. На мой взгляд, акции компании справедливо оценены. Ключевым драйвером роста остается ставка на геополитику. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ