![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

Аналитика по акциям Новатэк: стабильные показатели и возможный рост при улучшении геополитической ситуации

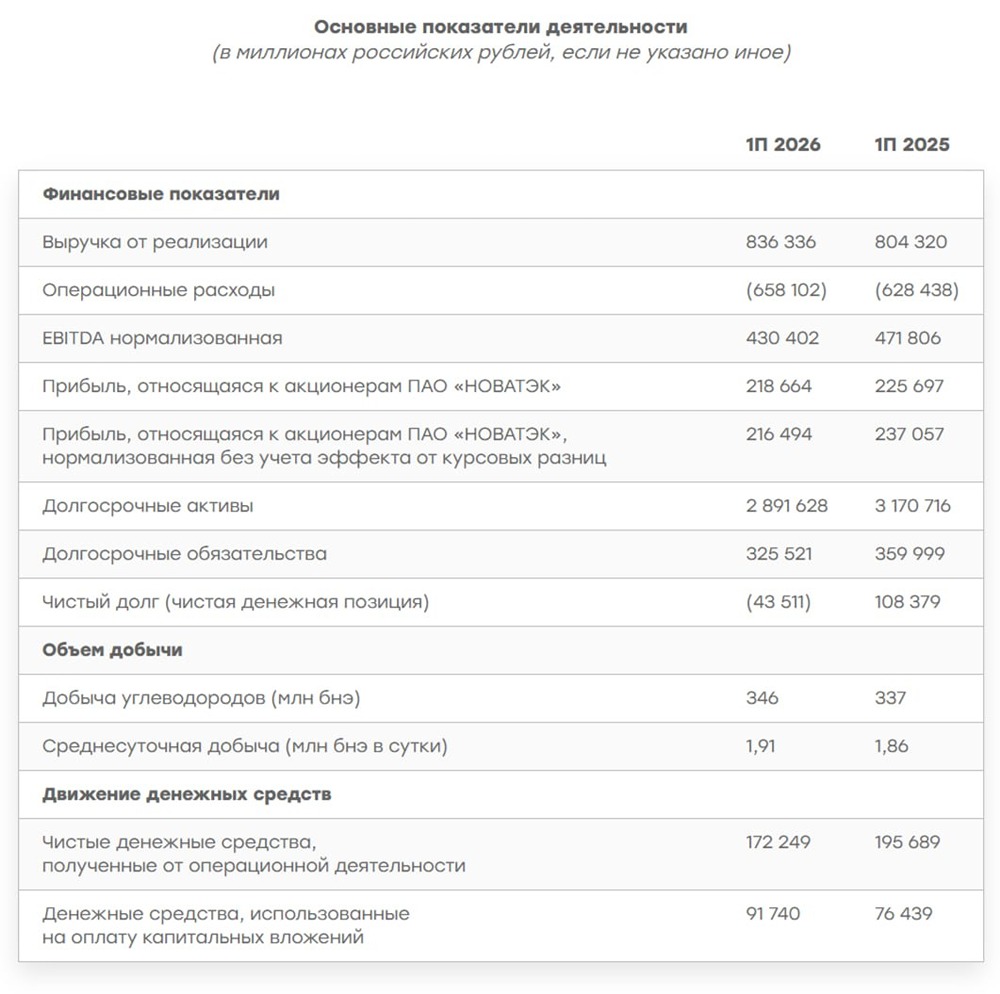

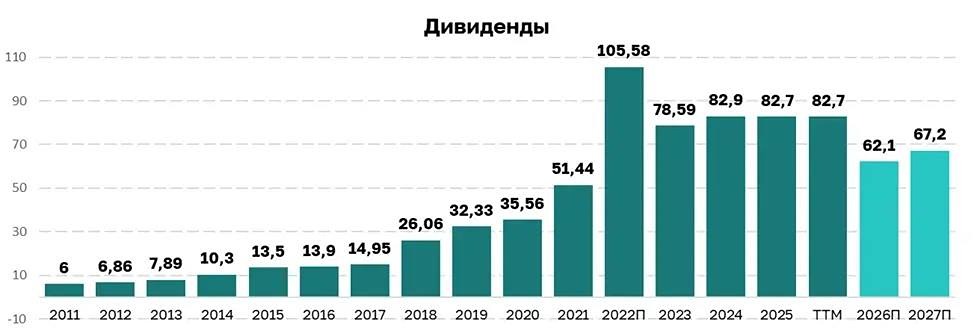

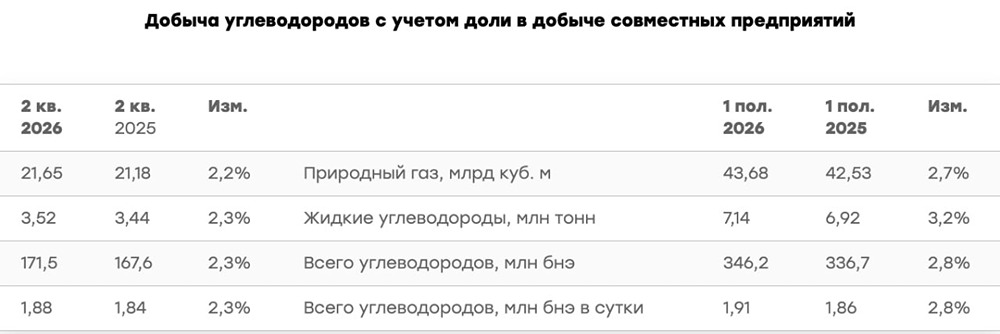

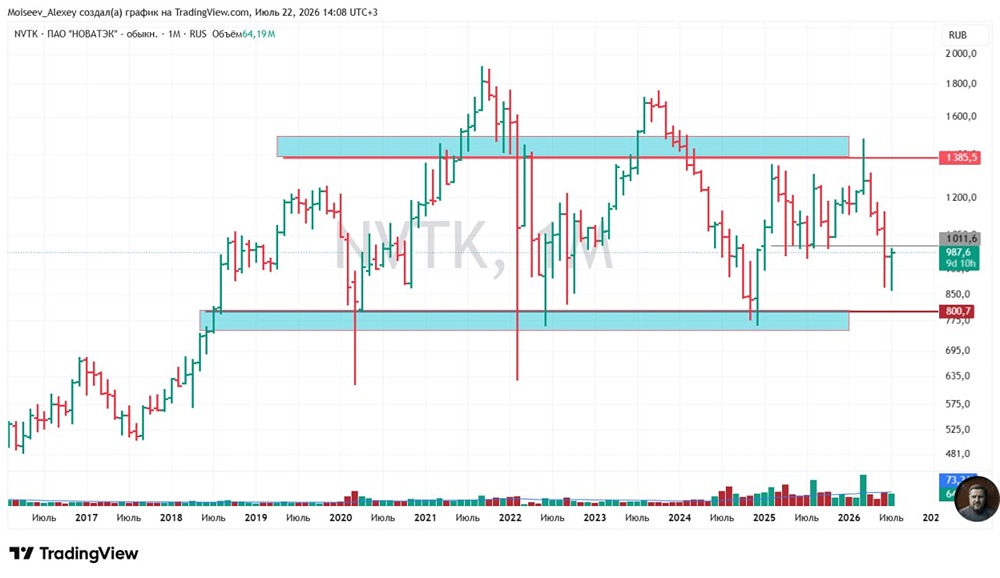

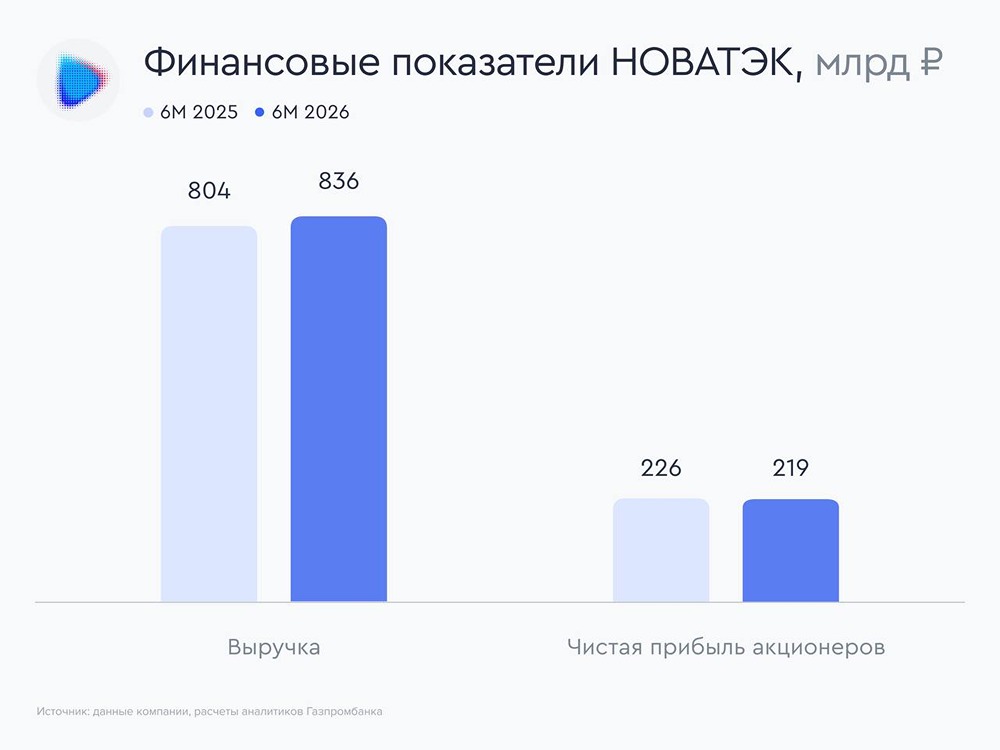

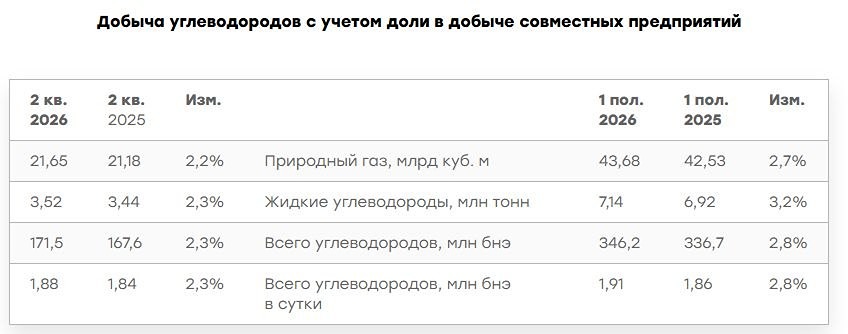

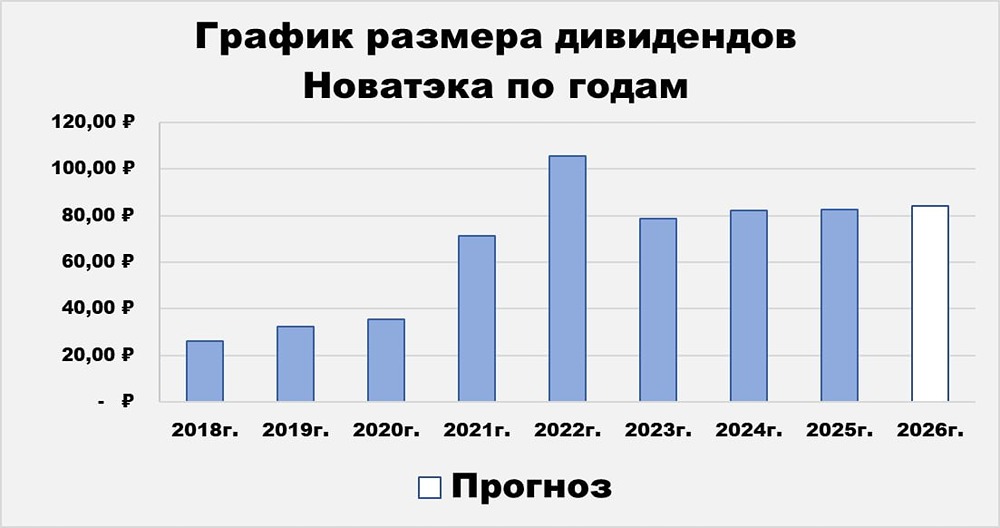

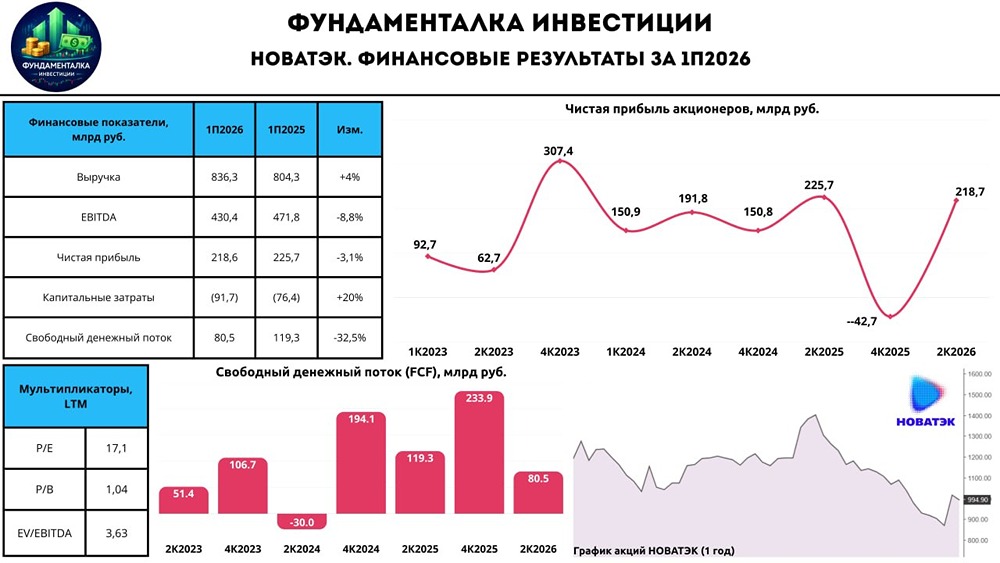

Новатэк: в ожидании попутного ветра. Новатэк, король СПГ, представил отчет за первое полугодие по МСФО. Результаты - Выручка: ₽804 млрд (+7%); - EBITDA: ₽472 млрд (+2%); - Чистая прибыль: ₽227,3 млрд (-34%), без курсовых разниц: ₽237 млрд (-17%); - Чистый долг: ₽108,4 млрд (-22,5%). Акции Новатэка (NVTK) слегка снизились. Мнение аналитиков МР Рост выручки связан с успехами в переработке газового конденсата и продажами газа на внутреннем рынке. Мировой рынок пока не оказывает давления. EBITDA незначительно снизилась. Сегмент СПГ стабилен, так как падение цен на СПГ не сразу сказывается на доходах. Скорректированная чистая прибыль снизилась, поэтому дивиденды за первое полугодие могут составить около ₽30 на акцию. За год Новатэк может выплатить более ₽60 на акцию. Ослабление рубля во втором полугодии поддержит компанию благодаря большой валютной выручке. Курсовые разницы положительно скажутся на прибыли. Инвестиции в акции Новатэка рискованны из-за геополитической неопределенности. Однако при улучшении геополитической ситуации котировки могут значительно вырасти. Дивиденды компании стабильнее, чем у нефтяного сектора. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ