![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

Новатэк за 1 полугодие 2025: низкий долг, стабильный бизнес и инвестиционные идеи

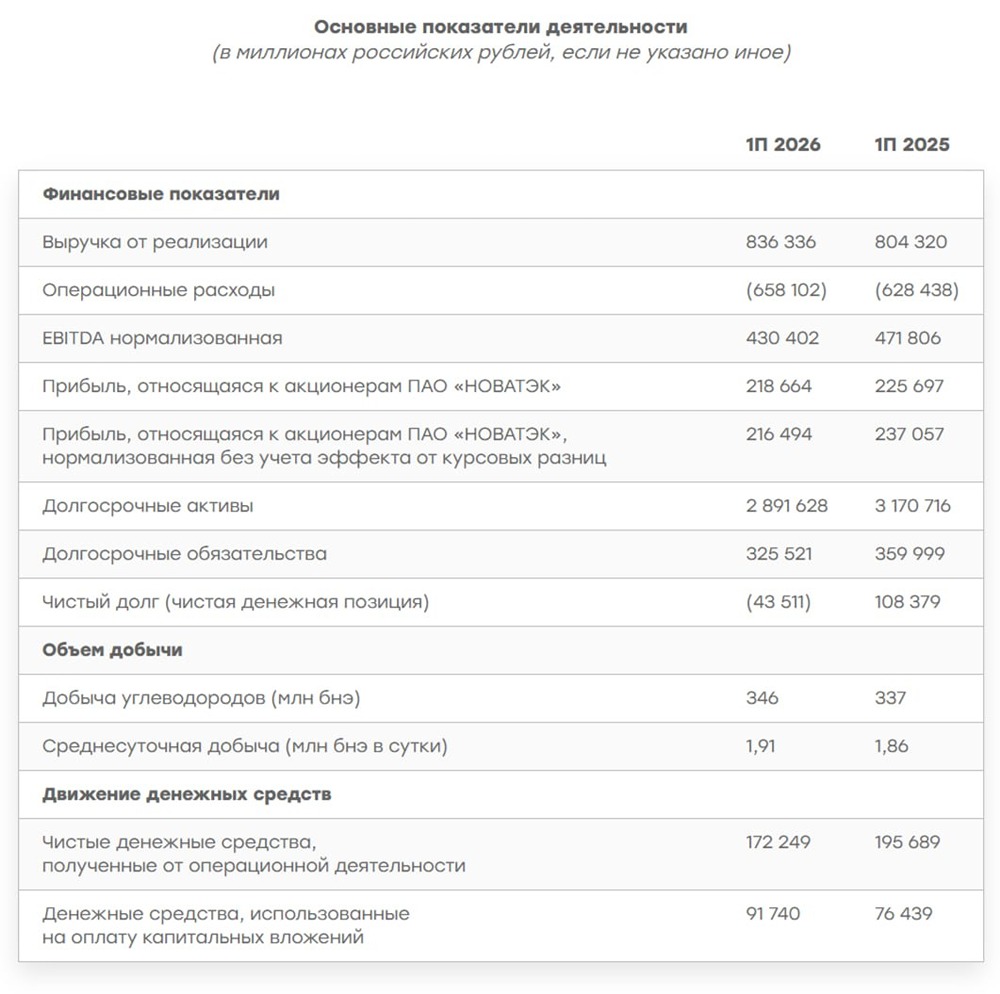

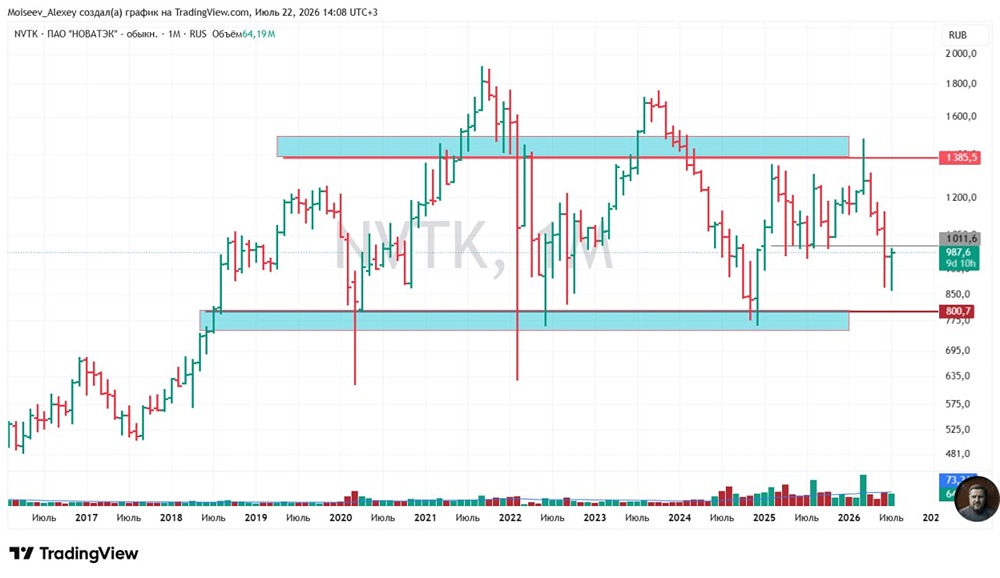

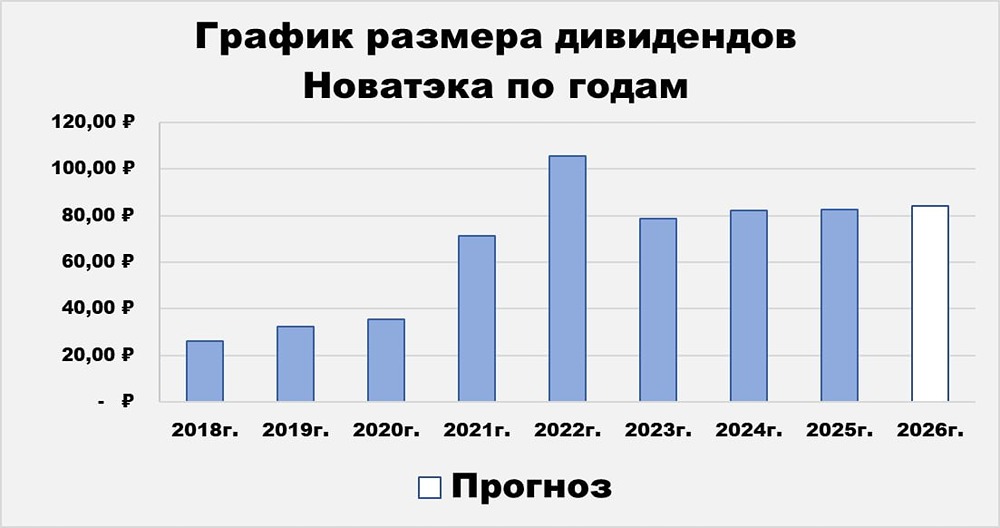

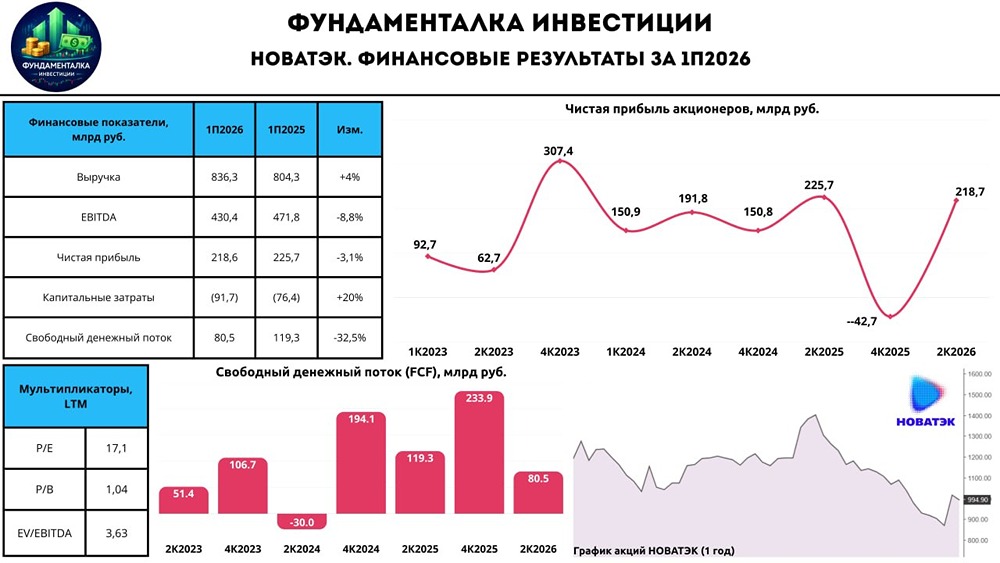

Отчет за первое полугодие 2025 года. Компания опубликовала отчет за первое полугодие 2025 года по международным стандартам финансовой отчетности (МСФО). Основные показатели: - Выручка: 804,32 млрд рублей (+6,9% г/г). - Чистая прибыль: 227,2 млрд рублей (-34% г/г). - Свободный денежный поток (FCF): 119,3 млрд рублей (удвоение по сравнению с прошлым годом). - Чистый долг: 108 млрд рублей (-22,5% г/г). - Чистый долг/EBITDA: 0,11x (снижение с 0,15x год назад). Падение чистой прибыли, хоть и ожидалось, не стало сюрпризом для рынка. Компания столкнулась с валютными убытками в размере 16,829 млрд рублей, ростом операционных расходов на 83 млрд и сокращением прочих доходов на 94 млрд. Однако в этом отчете важно обратить внимание не столько на прибыль, сколько на финансовые показатели и рост компании. Новатэк сохраняет низкий уровень долга и даже в текущих сложных условиях сумел сократить чистый долг на 22%. Большинство других компаний в такой ситуации испытывают трудности с погашением долгов. Компания удвоила свободный денежный поток, что позволяет ей выплачивать дивиденды или направлять средства на дальнейшее сокращение долга. Дивиденды составляют 50% от чистой прибыли по МСФО, что позволяет направить на выплаты 113,64 млрд рублей или 37,4 рубля на акцию. Прогноз выплат вполне реалистичен, хотя консенсус аналитиков снизился до 30 рублей за акцию. Ожидаемая доходность от дивидендов составляет около 7% годовых. Финансовые мультипликаторы: - P/E (LTM): 8 - P/S (LTM): 1.94 Эти показатели выглядят адекватно, если компания сможет поддерживать годовой рост на уровне 15%. Новатэку предстоит доказать свою способность расти в новых условиях санкционного мира. Важно отметить, что первое полугодие 2025 года было непростым для компании. Рубль укрепился на 30%, цены на природный газ остались на нулевом уровне, а ключевая ставка составила 21%, что привело к росту расходов на 22%. Для любого экспортера это сложные условия, но Новатэк смог увеличить выручку, нарастить свободный денежный поток и сократить чистый долг, несмотря на санкции. На мой взгляд, это свидетельствует об эффективном управлении бизнесом. Однако у компании есть и свои проблемы. Снижение ключевой ставки может привести к росту чистой прибыли, но для этого необходимы улучшения в валютной и геополитической сферах. Снятие санкций может стать катализатором роста акций Новатэка. Это одна из лучших идей для инвестиций в условиях мира. Я считаю, что все риски уже учтены в цене, и акции компании представляют интересный инвестиционный потенциал. Новатэк — это компания с эффективным менеджментом, устойчивым бизнесом и позитивным отношением к миноритарным акционерам. Меня все устраивает. Я продолжаю держать свою позицию в Новатэке на 2,5 млн рублей. Прибыль составляет 5%, и я планирую докупать акции. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ