![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

«Новатэк» в 2024 году: сильные показатели и ожидания роста при возможной либерализации санкций

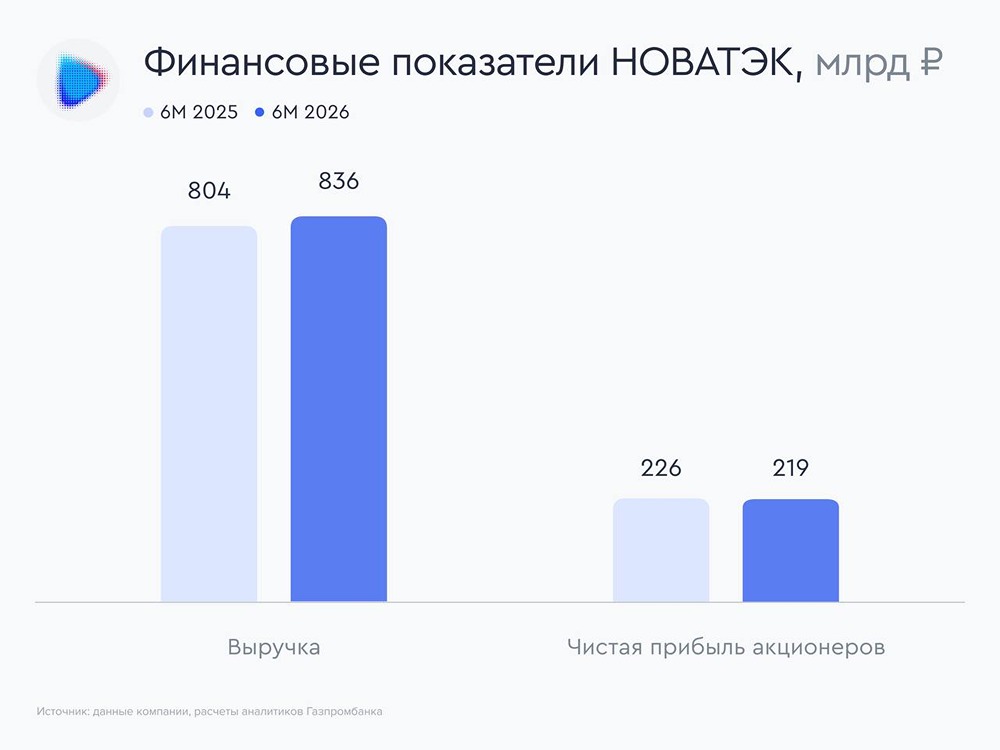

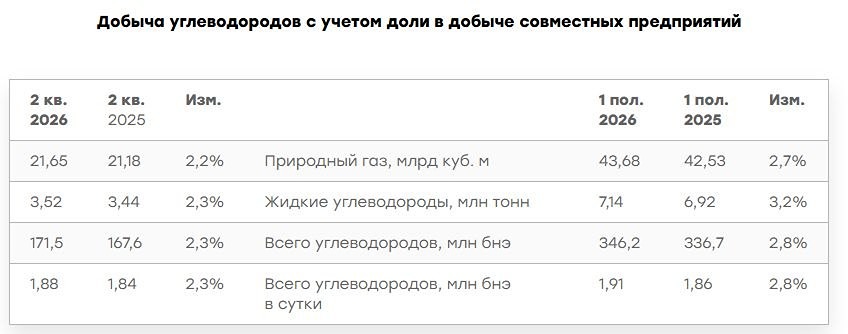

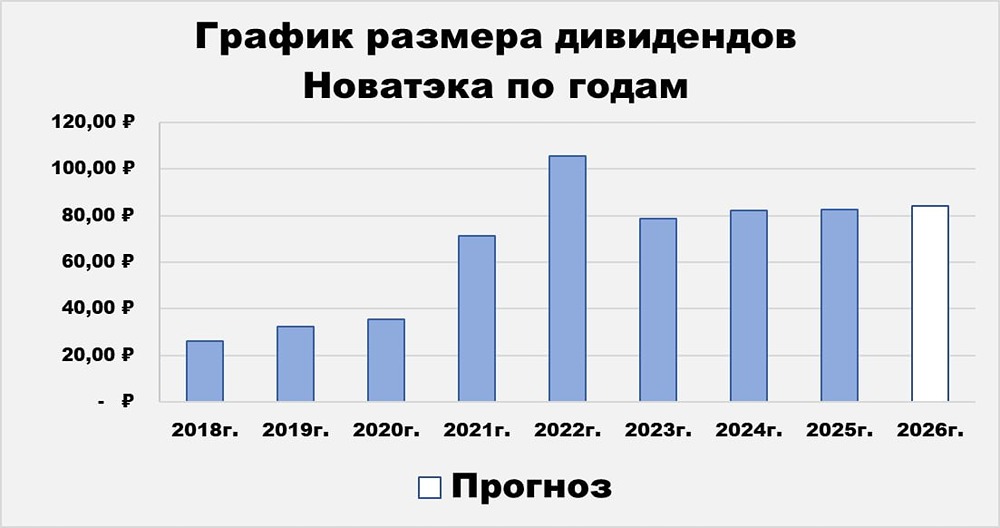

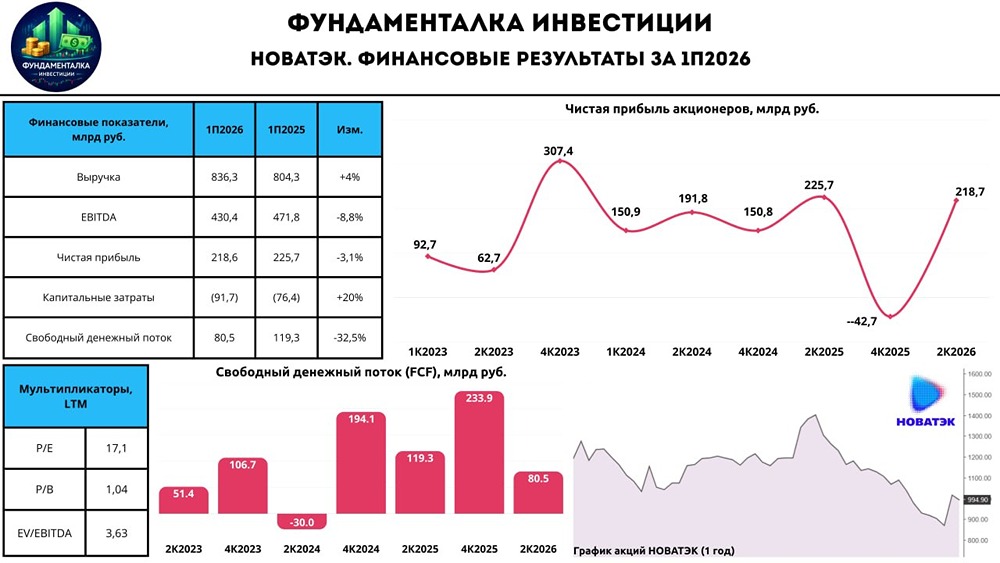

В условиях санкций и неопределённости, когда же ожидать роста акций «Новатэка»? Компания демонстрирует позитивные результаты. Согласно последнему отчету за 2024 год, выручка достигла 1 546 млрд рублей, что на 13% больше, чем в предыдущем году. EBITDA составила 1 008 млрд рублей с рентабельностью 65,2%. Чистая прибыль увеличилась до 493 млрд рублей (+6,5%) или до 553 млрд рублей (+4,5%) с учетом корректировок. Чистая рентабельность составила 35,8%. Долговая нагрузка остается низкой: соотношение чистого долга к EBITDA — всего 0,14x. Финансовые показатели компании оказались устойчивыми, несмотря на санкции. Рост выручки связан с увеличением добычи и благоприятной ценой на СПГ. Около четверти поставок в Европу из Ямал СПГ осуществляется по спотовым ценам, что положительно сказывается на доходах компании. Однако операционный денежный поток снизился на 15,4%. Это может быть связано с удлинением логистических маршрутов и снижением оборачиваемости дебиторской задолженности из-за санкций. Это не критично, так как сокращение капитальных затрат частично компенсирует уменьшение денежного потока. Важно следить за этим показателем. Текущая оценка компании выглядит умеренной: мультипликатор EV/EBITDA составляет 3,7х, что ниже исторического уровня (6,0х). Это связано с тем, что рынок пока не учитывает потенциал новых проектов, таких как «Арктик СПГ-2». Однако в случае мирного урегулирования и снятия санкций, рынок начнет закладывать увеличение добычи в оценку компании, что приведет к ее переоценке. Если Новатэк успешно справится с санкционными трудностями, долгосрочные перспективы выглядят привлекательно. Наш текущий таргет по акциям Новатэк на год составляет 1400 рублей. Источник: t.me/+TpErAbwCWPllYjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ