![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

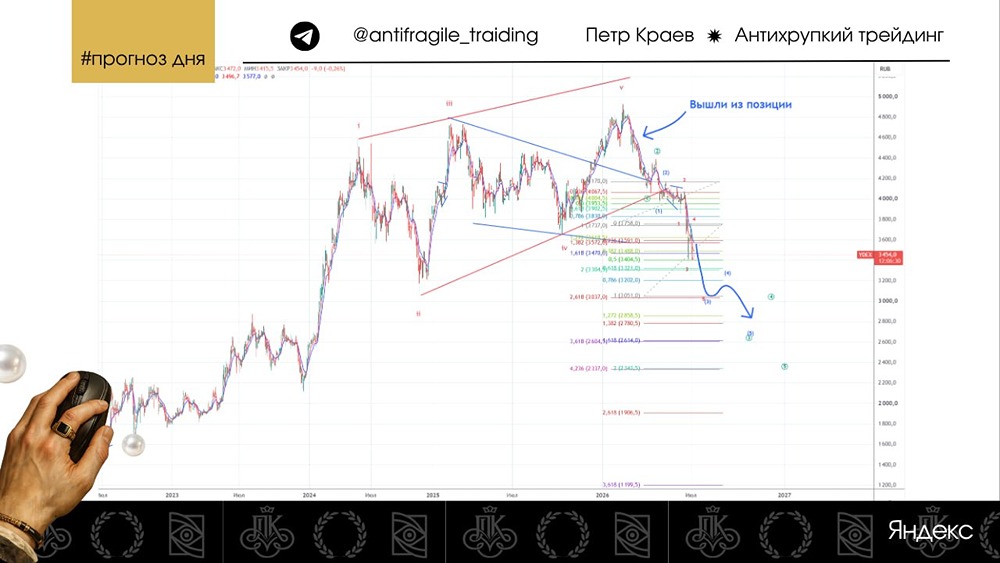

Готов ли рынок оценить потенциал роста Яндекса?

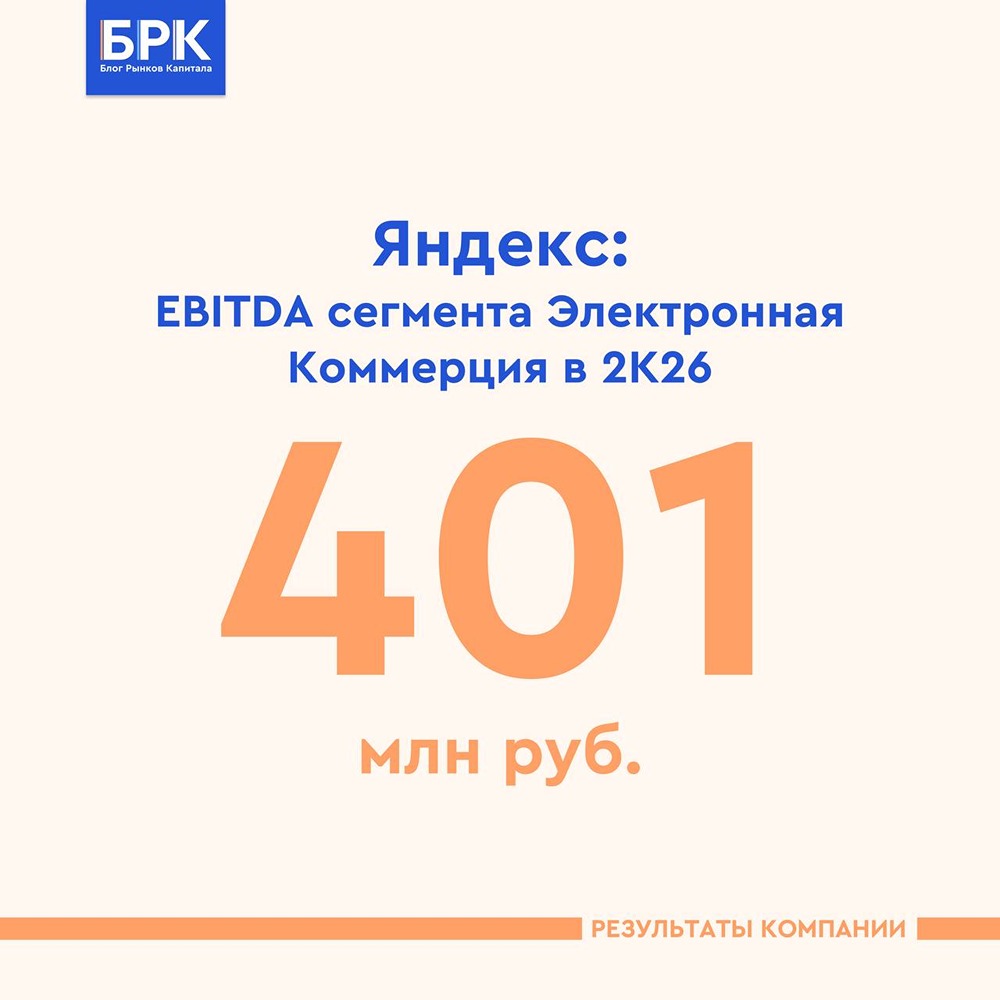

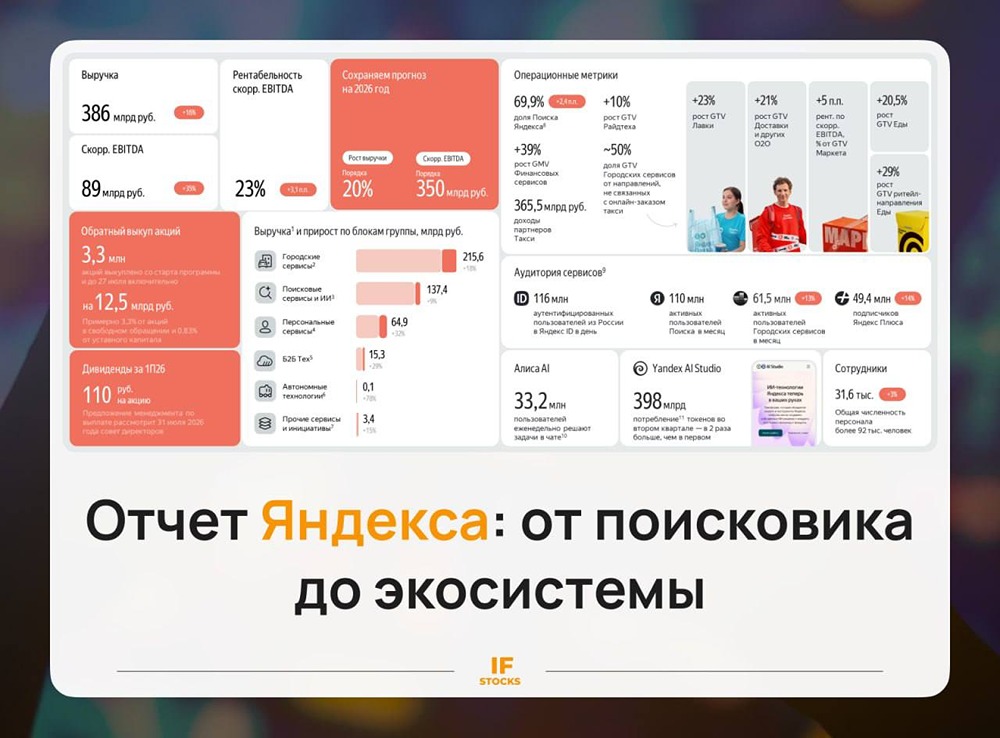

Яндекс: рост продолжается, но что еще? В отчете Яндекса за третий квартал бросается в глаза новая сегментация. Как аналитику, это неудобно, поскольку сравнивать с предыдущими результатами станет сложнее. Однако будем работать с тем, что имеем. Поисковые сервисы и ИИ: поиск, сервисы объявлений и устройства для умного дома объединены в один сегмент. Становится ясно, почему была проведена ресегментация. Рост основного бизнеса (поиска) замедлился, даже с учетом присоединения быстрорастущего сегмента умных гаджетов. Прирост составил всего 9% год к году — это рекордный минимум. Скрыть такие результаты непросто, но, видимо, показывать только поиск было совсем неприлично. Эту проблему я отмечал и раньше. Честно говоря, Яндекс здесь ни при чем. Просто рекламный рынок сейчас вялый из-за замедления экономики и сокращения маркетинговых бюджетов. EBITDA растет теми же темпами — на 9%, рентабельность остается высокой (45,5%). Поиск по-прежнему является ключевым источником дохода. Городские сервисы: такси, каршеринг, самокаты, электронная коммерция (Маркет, Лавка) и доставка объединены в один сегмент. Здесь ситуация более позитивная. Выручка выросла на 36% год к году, а EBITDA увеличилась в 4,5 раза! Это произошло благодаря росту маржинальности в сфере такси и успехам электронной коммерции: выручка увеличилась на 46% год к году, а убыток резко сократился. Отличная работа менеджмента, ответственного за Маркет и Лавку: они нашли способы снизить расходы без ущерба для роста. Персональные сервисы: Яндекс Плюс и финтех объединены в один сегмент. Yandex Cloud теперь называется B2B Tech. Оба сегмента быстро увеличивают маржинальность и приносят все больше EBITDA, но в масштабах компании это пока небольшие цифры. Беспилотный транспорт: впервые выделен в отдельный сегмент. Выручка пока невысока, но это игра на перспективу. Если технологию удастся масштабировать, это может значительно снизить себестоимость перевозок пассажиров и грузов. Итоги квартала: Яндекс увеличил консолидированную выручку на 32% год к году, EBITDA — на 43%, скорректированную чистую прибыль — на 78%. Красный гигант уверенно движется к перевыполнению своих целей. Прогноз по EBITDA был повышен с 250 до 270 млрд рублей. Бизнес Яндекса продолжает расти более чем на 30% и становится все более прибыльным, несмотря на сложную экономическую ситуацию. Акции компании застряли в боковике и накапливают потенциал. Позитивный сценарий может включать восстановление рекламного рынка и рост интереса инвесторов к акциям роста. Однако если внешние условия ухудшатся и темпы роста замедлятся, это может не понравиться рынку. В текущей ситуации акции Яндекса могут подойти только инвесторам с высокой толерантностью к риску и волатильности. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/yandex_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР