![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Сколько могут стоить акции Яндекса в среднесрочной перспективе?

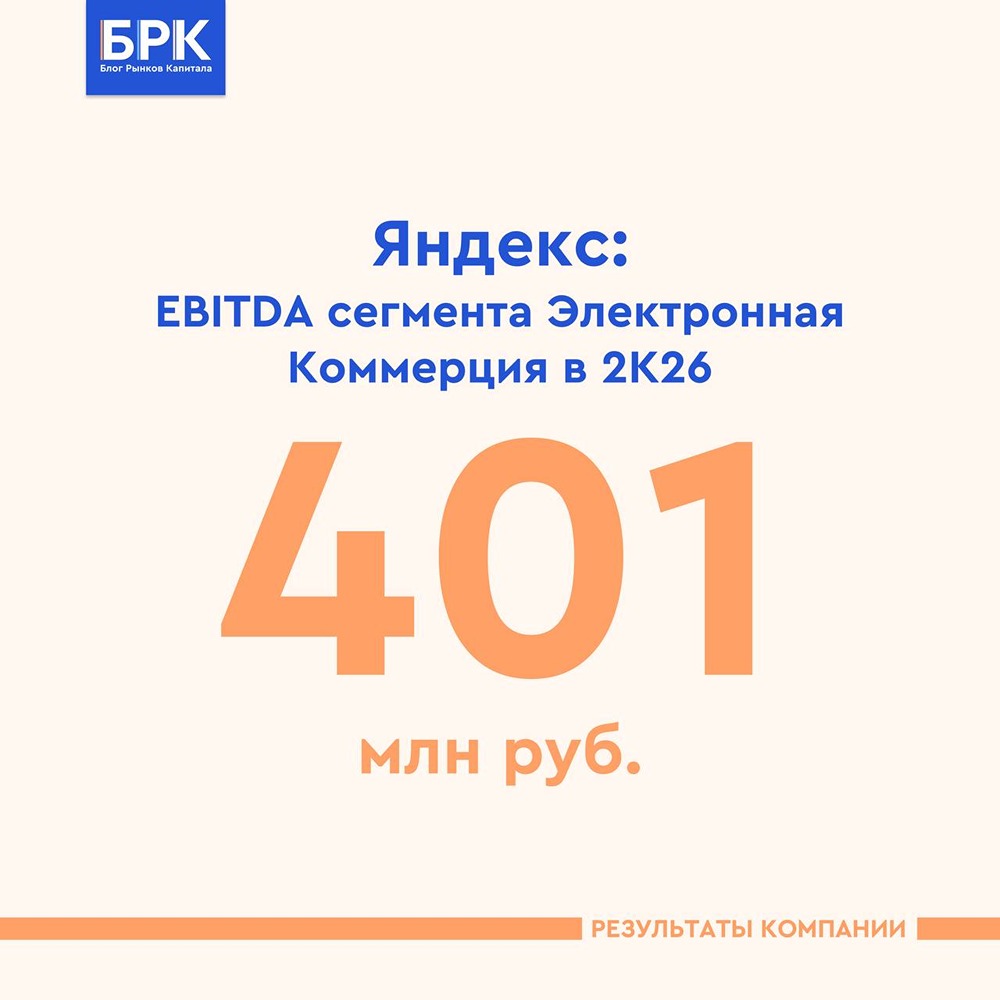

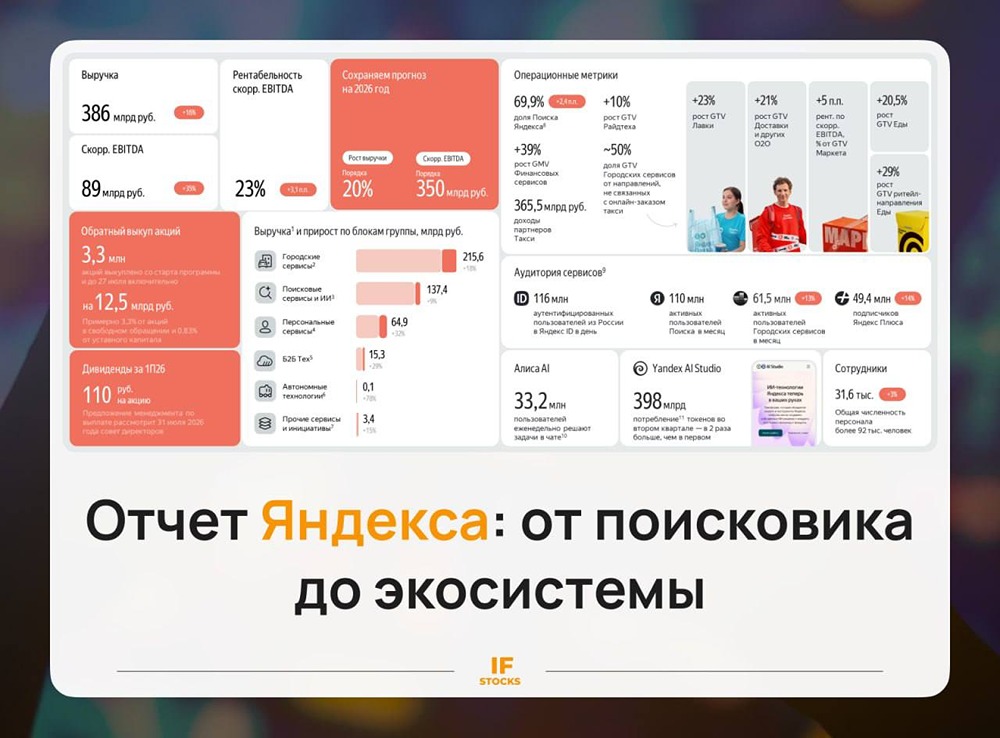

Мнение: Т-Инвестиции Что покажет Яндекс во втором квартале? Яндекс опубликует финансовую отчетность за второй квартал 29 июля. Мы ожидаем, что выручка компании вырастет на 32% по сравнению с прошлым годом и достигнет 329 миллиардов рублей. При этом рентабельность по скорректированному EBITDA может составить 18,6%. Замедление роста выручки Мы прогнозируем постепенное снижение темпов роста выручки, особенно в сегменте «Поиск и портал». Рекламодатели продолжают сокращать бюджеты на продвижение, перенося расходы на более поздний период. Эта тенденция затрагивает как малый и средний бизнес, так и крупные компании. Однако активное развитие ИИ-технологий помогает Яндексу сохранять и даже увеличивать свою долю на рекламном рынке. По нашим оценкам, выручка этого сегмента вырастет примерно на 10% по сравнению с прошлым годом. Улучшение рентабельности Мы считаем, что Яндекс продолжает уделять особое внимание эффективности всех своих бизнес-направлений. Несмотря на значительные инвестиции в ИИ, сегмент «Поиск и портал» должен сохранить стабильную рентабельность. Мы также ожидаем существенного сокращения убытков в других бизнес-юнитах и инициативах. Мы сохраняем позитивный взгляд на акции Яндекса. Несмотря на спад на рекламном рынке, который является ключевым для компании, Яндекс успешно адаптируется к новым условиям. Наша рекомендация по акциям Яндекса остается «покупать» с целевой ценой 5 650 рублей за акцию. Источник: t.me/t_analytics_official Автор: Марьяна Лазаричева Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.