![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Сохраняется ли потенциал роста в акциях Яндекса?

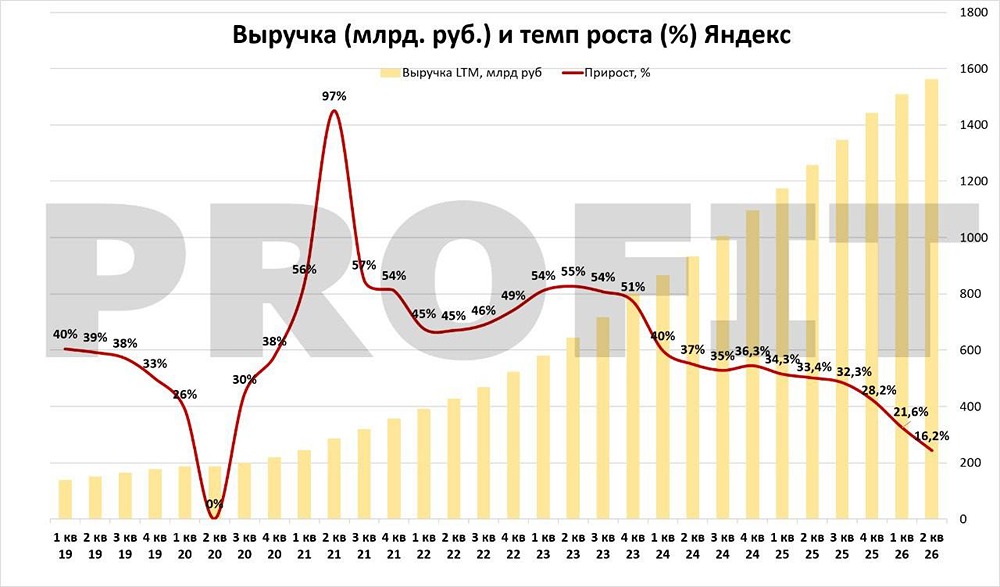

Недавно IT-гигант представил финансовые результаты I квартала 2025 г. Выручка сохраняет высокие темпы роста — 34% г/г. Cкорр. EBITDA выросла на 30% г/г, при рентабельности в 16%. Яндекс имеет низкую долговую нагрузку, что добавляет устойчивости в условиях высоких ставок. В компании подтвердили прогнозы роста выручки в 2025 г. более чем на 30% и EBITDA не менее 250 млрд руб. 🔴Яндекс считается компанией роста с фокусом на быстрое развитие бизнеса, тем не менее осенью прошлого года компания начала платить дивиденды. И промежуточные, и финальные дивиденды за 2024 г. составили 80 руб. на акцию. В дальнейшем менеджмент планирует придерживаться выплат дважды в год. 🔴При сильной фундаментальной картине акции Яндекса торгуются с невысокими прогнозными мультипликаторами на 2025 г.: P/E — 10,4х, EV/EBITDA — 5,5х. Показатели ниже многих других представителей технологического сектора, что может говорить о потенциале роста. В качестве среднесрочной цели выступает район 4400 руб. Источник: https://t.me/+jOyt3vmkWNZlY2Ey

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

[mondiara.com - российская бесплатная социальная сеть для трейдеров и инвесторов. И не только.](https://mondiara.com/communities?open=community-1030&pinned=community-21) [Сделано людьми. Для людей.](https://mondiara.com/communities?open=community-1030&pinned=community-21)