![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Стоит ли покупать акции ЯНДЕКС? Форум акций ЯНДЕКС

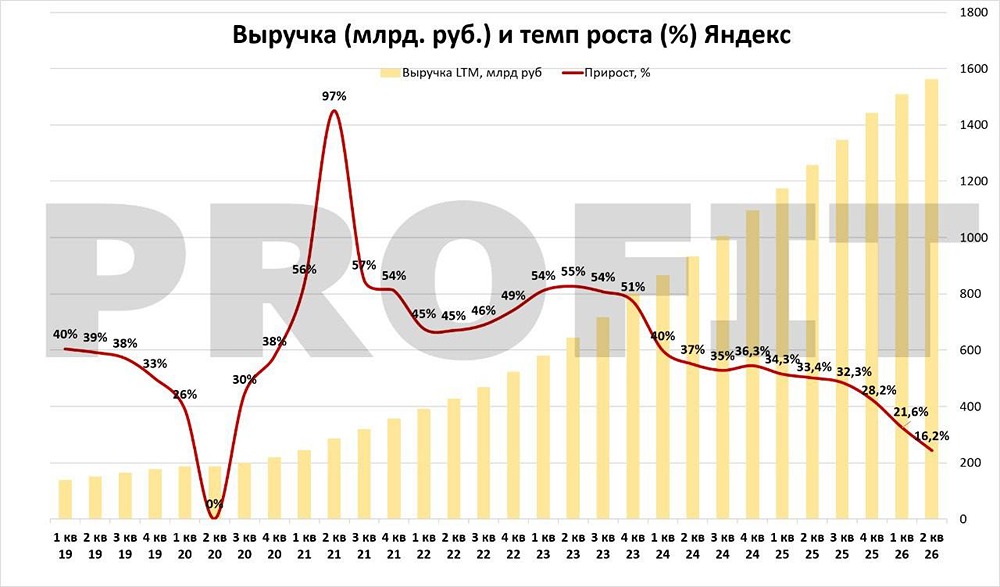

Мнение: Freedom Finance Global Лидер технологического рынка РФ. В первом квартале 2023 года выручка «Яндекса» увеличилась на 47% по сравнению с аналогичным периодом прошлого года, достигнув 306,5 млрд рублей. Скорректированная EBITDA выросла на 30%, до 48,9 млрд рублей. Однако чистая прибыль снизилась на 41%, до 12,8 млрд рублей, а рентабельность по скорректированной EBITDA уменьшилась на 0,5 процентных пункта, до 16%. Снижение чистой прибыли обусловлено ростом операционных расходов на развитие экосистемных направлений, усилением позиций в низкомаржинальных сегментах (электронная коммерция, логистика) и общей трансформацией бизнес-модели. Кроме того, на прибыль оказали влияние финансовые издержки и отсутствие разовых эффектов, которые поддерживали её в аналогичном периоде прошлого года. Компания активно масштабируется, но делает это в сегментах с более низкой маржинальностью. Снижение чистой прибыли является нормальной ситуацией для быстрорастущей ИТ-компании, которая ориентирована на долгосрочное доминирование в экосистеме, а не на краткосрочную рентабельность. Успехи «Яндекса» объясняются восстановлением рекламного рынка, расширением экосистемных сервисов и операционной эффективностью в сегментах электронной коммерции и такси. Выручка от онлайн-рекламы активно растёт благодаря стабилизации спроса со стороны малого и среднего бизнеса и активному развитию внутренних рекламных инструментов. В сегменте электронной коммерции сохраняется высокий темп роста. Операционные убытки удалось сократить благодаря масштабированию логистики и оптимизации издержек. Сервис Яндекс Go вновь продемонстрировал рекордную активность пользователей, что положительно сказалось на маржинальности направления. Основные рыночные показатели: P/E (Цена/Прибыль) — 33,1x P/S (Цена/Выручка) — 1,38x EV/EBITDA — 8,67x Текущий уровень P/E отражает наличие значительного потенциала роста прибыли в будущем, а также высокие ожидания рынка по продолжению развития непрофильных направлений, включая облачные технологии, искусственный интеллект и корпоративные решения. EV/EBITDA ниже 9x указывает на привлекательную оценку в контексте роста и умеренной долговой нагрузки. По нашему мнению, при сохранении текущих темпов роста и финансовой дисциплины, показатели компании будут приближаться к средним рыночным значениям, особенно на фоне возможного снижения ключевой ставки. «Яндекс» остаётся одним из немногих лидеров локального технологического рынка. Компания выплачивает относительно невысокие дивиденды, поэтому они не создают дополнительного инвестиционного интереса, что характерно для компаний роста. Наша цель по акциям «Яндекса» — 5800 рублей, что предполагает рост на 34%. При благоприятной конъюнктуре на российском фондовом рынке, особенно при смягчении монетарной политики ЦБ и снижении геополитической напряжённости, котировки могут достичь целевой цены уже в текущем году. Источник: finam.ru Автор: Чернов Владимир Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ