![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Разбор компании Яндекс #YDEX

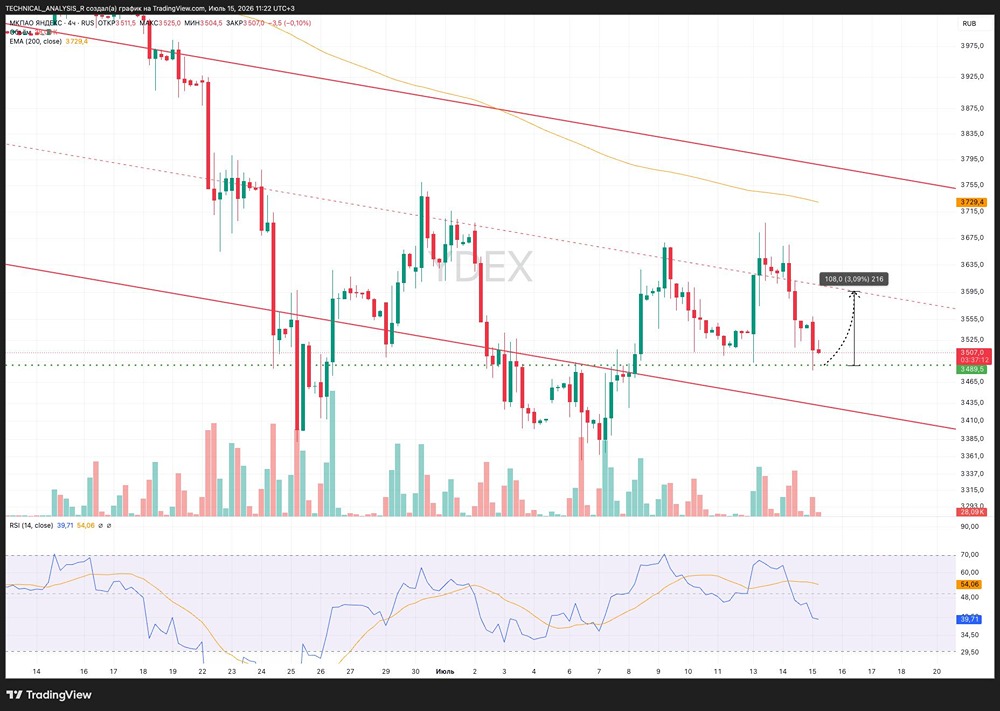

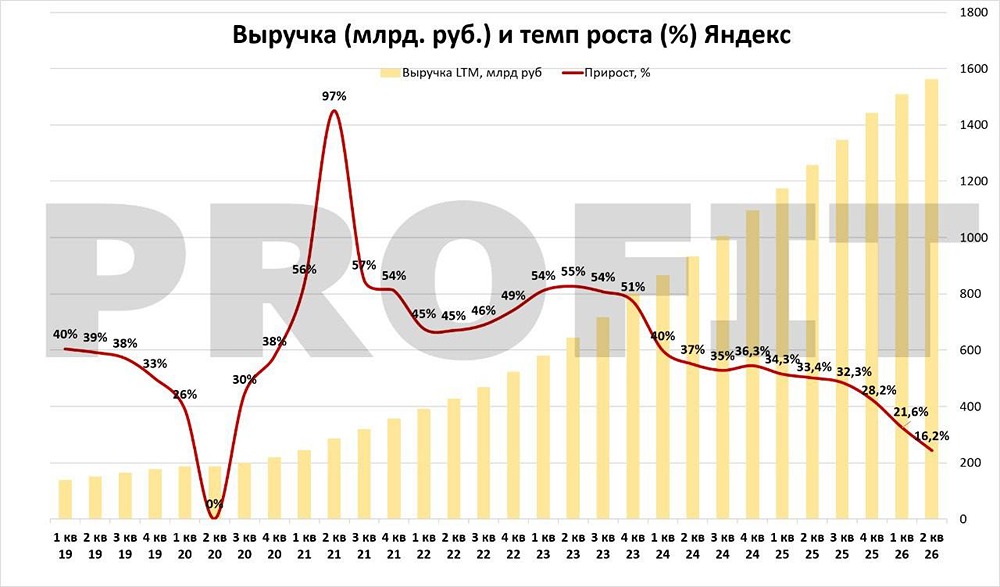

Последний обзор по Яндексу делал 25 февраля (https://t.me/ShumilovPavel/7500), тогда акции стоили 4634 и я ожидал, что сначала акции уйдут в коррекцию до ~4000-4100 р. и только после этого могут начать расти. Также по последнему обзору я приходил к выводу, что акции оценены максимально дорого по метрикам за 10 лет и я не вижу потенциала роста. По факту акции Яндекса падали сегодня до 3920, достигли примерно тех целей коррекции, о которых я думал в прошлом обзоре. Ждать ли отскок сейчас? Или еще упадут? Давайте разбираться. ℹ️ По сравнению с прошлым обзором акции Яндекса по метрикам стали чуть дешевле, но все равно выглядят дорогими в сравнение с предыдущими 10 годами. Только по EV/EBITDA (https://t.me/ShumilovPavel/3190) оценено справедливо. 🗞 Новостной фон ▪️«Яндекс» в апреле проведет сбор заявок на дебютный флоатер объемом 30 млрд ▪️МЭР продлило эксперимент по тестированию роботакси "Яндекса" на 3 года ▪️«Яндекс» разрабатывает сервис-конструктор для создания независимых интернет-магазинов, аналог Shopify ▪️Яндекс Go запустит в Москве новые самокаты собственной разработки 💰 Финансовое здоровье ▪️Собственный капитал в 2024 году вырос на 13% по сравнению с падением на 23% в 2023. ▪️Чистый долг за 2024 вырос на 9%. ▪️Net Debt / EBITDA (https://t.me/ShumilovPavel/3190) — 0.69, уровень долговой нагрузки низкий. ℹ️ С одной стороны все неплохо. С другой стороны — для бурно растущей IT-компании рост СК на 13% — ну это такое, не вау. По финансовому здоровью все ок. 💰 Выручка, прибыль ▪️Выручка за 2024 год выросла на 37% и впервые перевалила за 1T р., составив 1.094T р. Однако это замедление темпов роста. В 2021 +63%, в 2022 +46%, в 2023 +53%. ▪️Прибыль упала на 79% за 2024 год, в то время как в 2023 году был рост прибыли на 17%. Прибыль упала с 55,6B р. до 11,5B р. 🔮 Будущее, оценки ▪️ 4 марта Велес Капитал — таргет 5727; 24 марта Финам — таргет 5300; 1 апреля БКС — таргет 5500. До этого 9 оценок были в диапазоне от 4895 до 5300. 🤵♂️ Основные акционеры 67,5% — АО "СОЛИД Менеджмент" 🆚 Сравнение с конкурентами Яндекс — самая большая по капитализации в своем секторе. Год закрыла в прибыли, хоть и маленькой. По метрикам стоит дороже других компаний. По метрикам рентабельности из-за итоговой низкой прибыли оценивается хуже рынка. Что касается роста выручки — лучше рынка. 🤑 Дивиденды С 2024 года начал платить дивиденды. 1.93% в 2024 году, 1,96% запланировано на 2025 год. 📈 Технический анализ На дневном ТФ индикаторы "говорят" за поиск дна и скорый отскок. На недельном ТФ индикаторы за продолжение падения. Скорее всего это приведет к скорому отскоку, а после возможен уход еще пониже. Как я это себе примерно представляю отобразил на графике. 🧠 Выводы Компания в 2024 году тратила деньги то на дивиденды, то на поощрение сотрудников. Это расточительство привело к слабым результатам за год. Если новое руководство компании продолжит эту тенденцию, это может привести к замедлению роста компании. Техника за скорый отскок, а после еще уход пониже. Следим за следующими отчетами, мониторим ситуацию. Сейчас у меня по Яндексу скорее нейтрально-настороженное мнение. Да, несомненно это наш техно-гигант. Но есть вопросики. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод? 👍 - согласен 👎 - не согласен 🤔 - все равно, без разницы Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ