![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции Т-БАНК

Мнение: Финам. Финам присвоил рейтинг «Покупать» акциям ТКС Холдинга, целевая цена на горизонте 12 мес. 3509,7 руб., апсайд 23%. Благодаря гибкой бизнес-модели ТКС Холдинг весьма уверенно чувствует себя в нынешних сложных условиях. Аналитики «Финама» присвоили рейтинг «Покупать» акциям ТКС Холдинга. Целевая цена этих бумаг на горизонте 12 месяцев составляет 3509,7 руб., что предполагает апсайд около 23%. Благодаря гибкой и эффективной бизнес-модели ТКС Холдинг весьма уверенно чувствует себя в нынешних сложных операционных условиях, связанных с высокими процентными ставками и мерами ЦБ по ужесточению регулирования розничного кредитования. Так, чистая прибыль Группы в I квартале 2024 г. увеличилась на 37% г/г, до 22,3 млрд руб., при высоком значении ROE на уровне 31,7%. При этом руководство ТКС Холдинга также представило весьма оптимистичные прогнозы по отдельным показателям на весь 2024 г. Недавно акционеры ТКС Холдинга одобрили интеграцию в состав Группы Росбанка, крупного универсального российского банка с присутствием во всех основных сегментах банковского бизнеса. Благодаря сделке ТКС Холдинг приобретет экспертизу в корпоративном банкинге. При этом объединенный банк станет более масштабным и диверсифицированным, возможна реализация эффектов синергии. Аналитики «Финама» положительно оценивают среднесрочные перспективы ТКС Холдинга. Российская экономика, как ожидается, сохранит высокие темпы роста в 2024 г., что будет и далее оказывать поддержку банковскому бизнесу. При этом мы ожидаем, что в ближайшие годы ТКС Холдинг продолжит демонстрировать опережающий по сравнению с сектором в целом подъем финпоказателей. По оценкам аналитиков, сделка с Росбанком увеличит прибыль Группы на 6% в 2024 г. и на 20,5% в 2025 г. Поскольку текущее значение ROE у Росбанка существенно ниже, чем у ТКС Холдинга, ожидается заметная просадка ROE у объединенного банка в ближайшие годы. При этом данный показатель должен будет постепенно расти, и в долгосрочной перспективе достигнет 30%+. Оценка справедливой стоимости акций ТКС Холдинга рассчитывается как среднее двух оценок, полученных путем сравнения с российскими аналогами по коэффициентам P/E 2024П и P/B и по историческим мультипликаторам Группы. Она предполагает апсайд почти 22% от текущего ценового уровня. Что же касается рисков, бизнес ТКС Холдинга, как и банковского сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например из-за дальнейшего усиления санкционного давления на РФ или новой эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

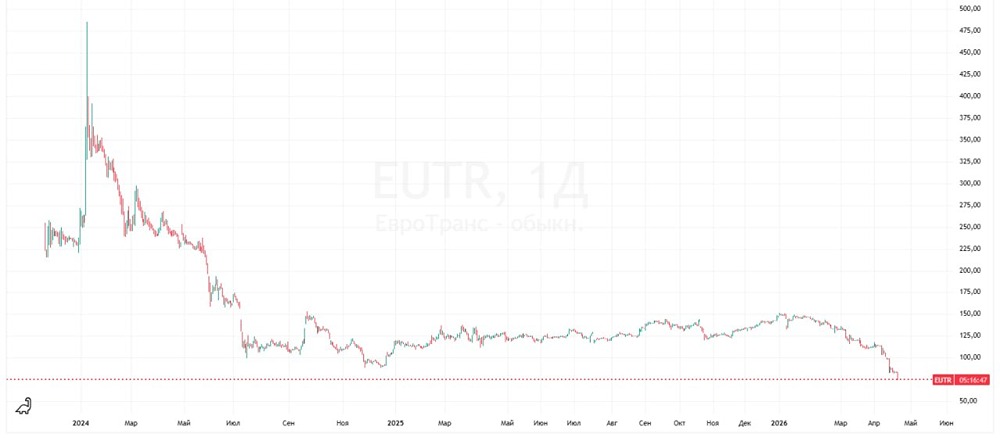

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

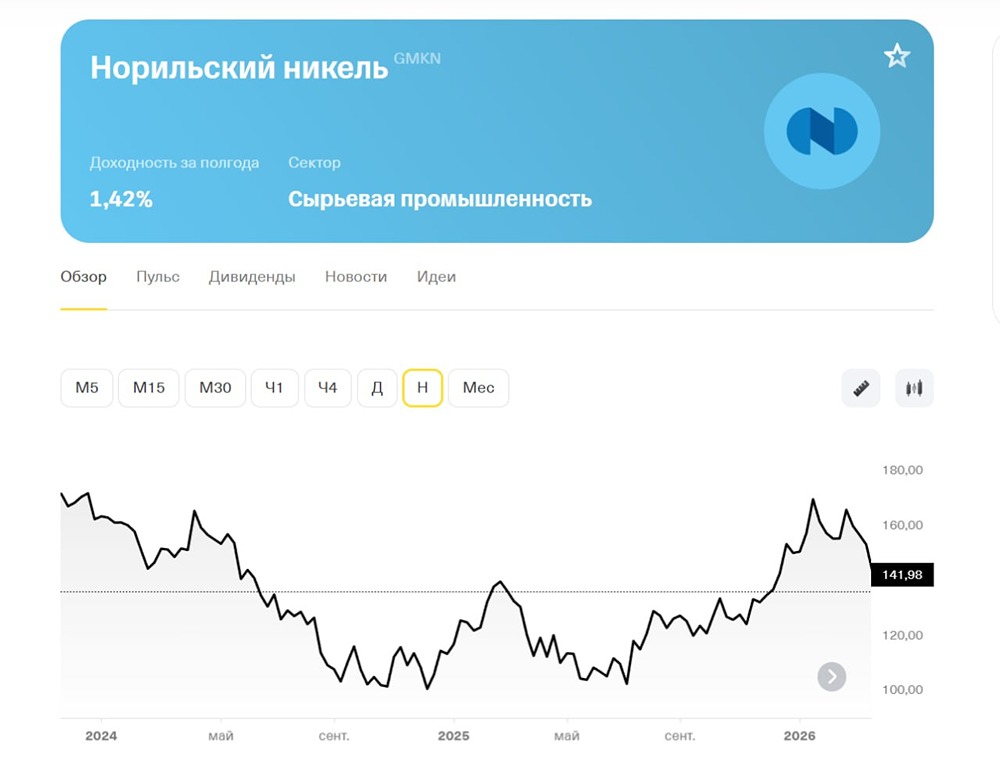

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

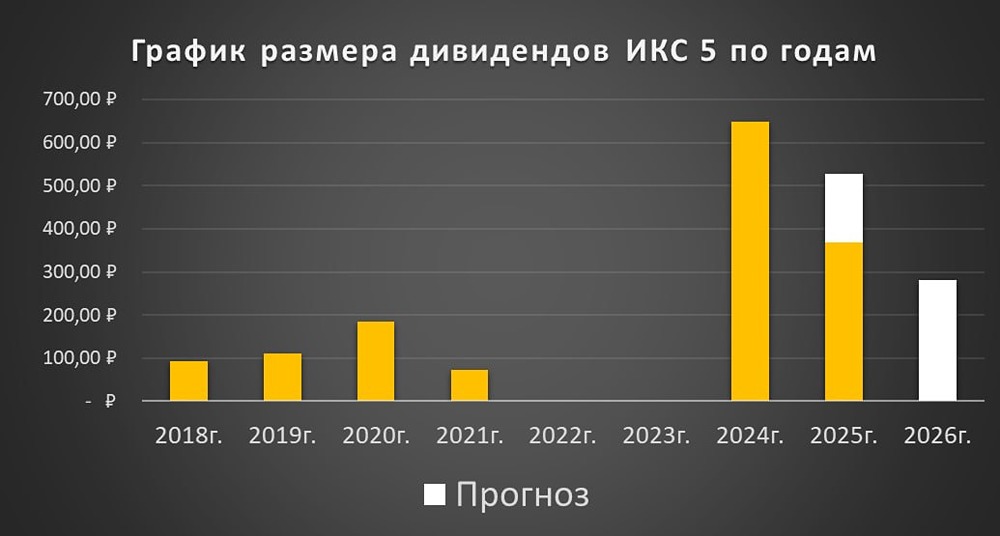

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества ПЭСК [анализ] [PMSB]](/uploads/community/6/a57588a6-e163-4818-ab32-8db9a164d364.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

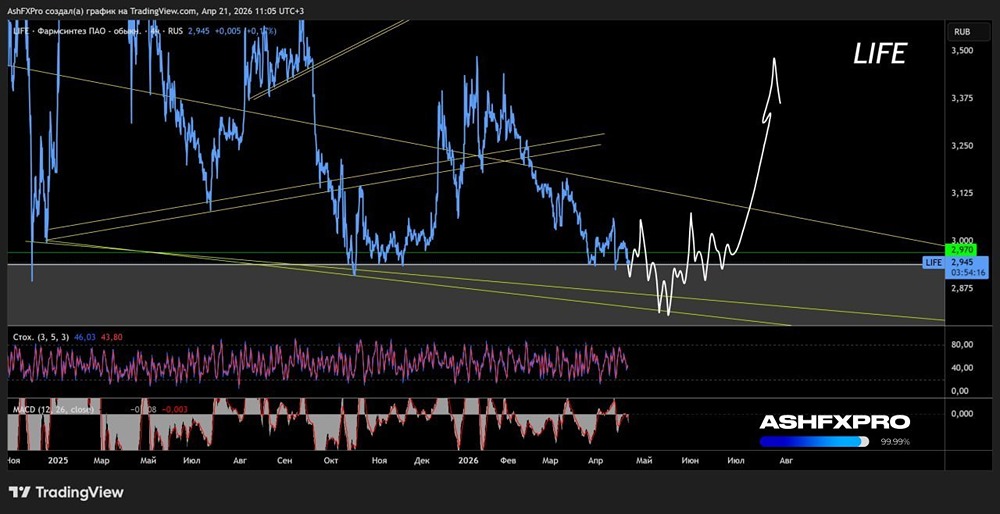

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)