![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

Сегежа. Бизнес умирает? Дефолт не за горами?

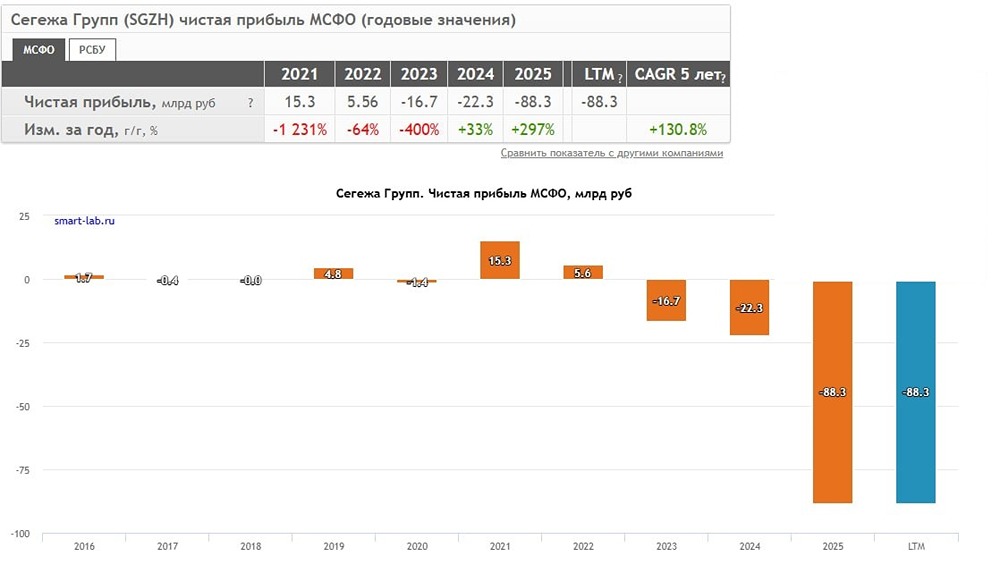

Компания поделилась результатами за 2025 год. • Выручка: 89,1 млрд (-12% г/г). • Чистый убыток: 88,3 млрд (22,2 убытка годом ранее). • Скорр. убыток: 28,5 млрд. • FCF: -31,5 млрд (-22,7 млрд годом ранее). • Чистый долг: 67 млрд (-55% г/г). Ужасные результаты, на которые без слез не взглянешь, но давайте по порядку. Выручка и прибыль: Выручка снизилась на 12% год к году из-за слабой конъюнктуры и укрепления рубля. Ничего не меняется, компания страдает от санкций. Убыток же составил 88,3 млрд рублей, в том числе из-за крупных финансовых расходов (-35,1 млрд) и разовых обесценения (-36,1 млрд). Убыток на уровне годовой выручки, такое увидишь нечасто. Если убрать единоразовые крупные расходы и потери, то убыток уже составил 28,5 млрд рублей, что тоже очень много. Чистый долг: Благодаря допэмиссии на 113 млрд рублей в 2025 году, «Сегежа» смогла снизить чистый долг с 147 млрд до 67 млрд. Это единственная позитивная новость в отчете. Но даже так, долговые показатели ЗАШКАЛИВАЮТ! ЧД/Капитал = 2,62x и ЧД/OIBDA = 3,15x. Чистый оборотный капитал составил минус 42,6 млрд рублей. Это значит, что у компании выходит недосдача в половину ее капитализации, если придется заплатить по долгам. Капитал компании составляет всего 0,255 млрд против 1,084 млрд годом ранее. Деньги с допки успешно сожжены. В общем хоть и допку провели, но проблем как-будто стало еще больше. По долгам компания не сможет никак самостоятельно платить. Ждем еще допку или финансирование от АФК «Системы». EV (стоимость компании): Если сложить капитализацию + долг «Сегежи» (= EV), то получим стоимость компании = 145 млрд рублей. Это дороже, чем: 1. «Мать и Дитя» (прибыль = 10,8 млрд). 2. «Промомеда» (прибыль = 7 млрд). 3. НМТП (прибыль = 40 млрд). 4. «Хэдхантера» (прибыль = 15,3 млрд). 5. «Позитива» (прибыль = 7,3 млрд). Так быть не должно! Не может бизнес с убытком в 80 млрд рублей стоить дороже компаний с прибылями в 15-40 млрд рублей. И даже если акции не будут ничего стоить, то компания будет оцениваться в 67 млрд рублей (долг), что неадекватно. Текущая рыночная оценка «Сегежи» в 0,99р за акцию не отражает реального звиздеца в компании. Должно быть дешевле в пару раз. Дивиденды и облигации: Конечно никаких дивидендов по акциям «Сегежи» не будет еще очень долго. Забудьте. С облигациями тоже все очень не просто. Компания не в состоянии оплатить текущие кредиты и оборотных средств не хватает в размере 1/2 от капитализации. Спасение можно ждать только от «Мамы» или новой допки. Доходность 35-40% по бондам «Сегежи» не выглядит интересно. Надо держаться от них как можно дальше. ИТОГИ: «Сегежа» — показательный пример того, как очень перспективная компания также быстро сдувается. Это уже не тот бизнес, который был в 2021-2023гг. Акции не интересны. Допэмиссии не сильно помогают, а справедливая стоимость бизнеса в разы ниже текущей цены. Дефолт вполне реален, если «Система» не в силах будет помочь, что в будущем приведет к последствиям в других дочках и их облигаций. Продал свои акции «Сегежи» 9 января 2025г по 1,27р за шт. Радует, что успел заметить проблемы. И по 0,7р, и по 0,5р, и по 0,4р за акцию это дорого. Надеюсь, кому-нибудь этим разбором я смогу помочь. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

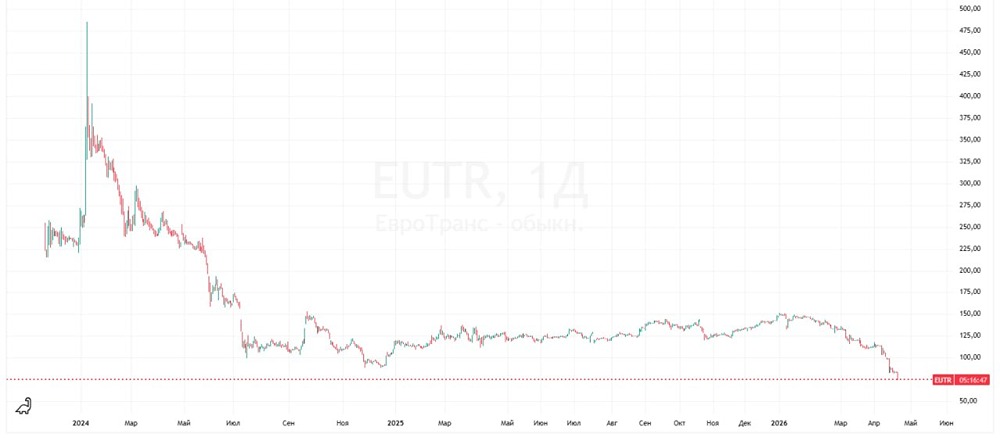

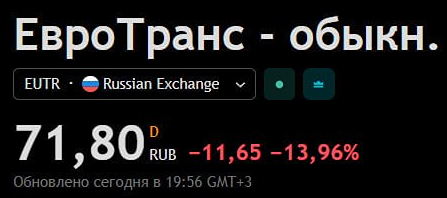

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

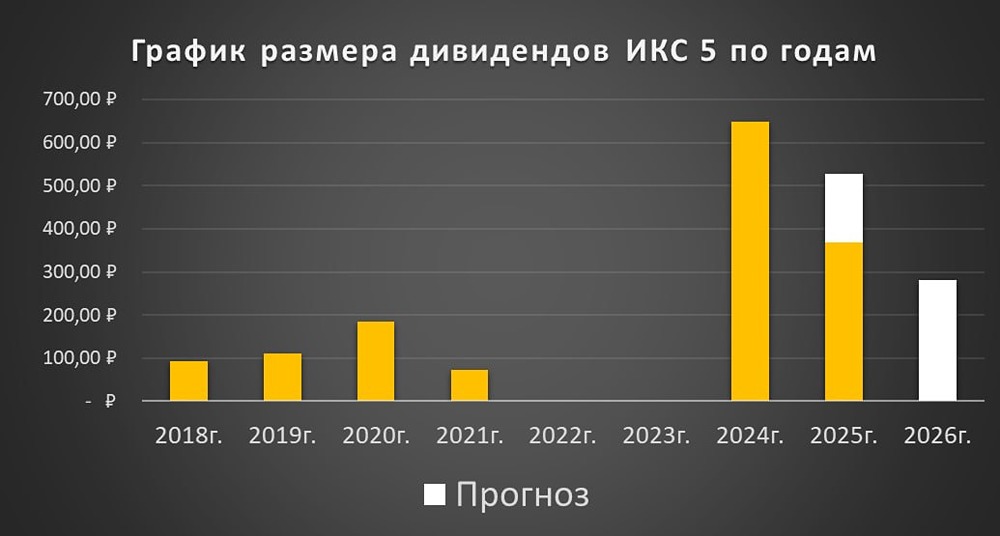

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

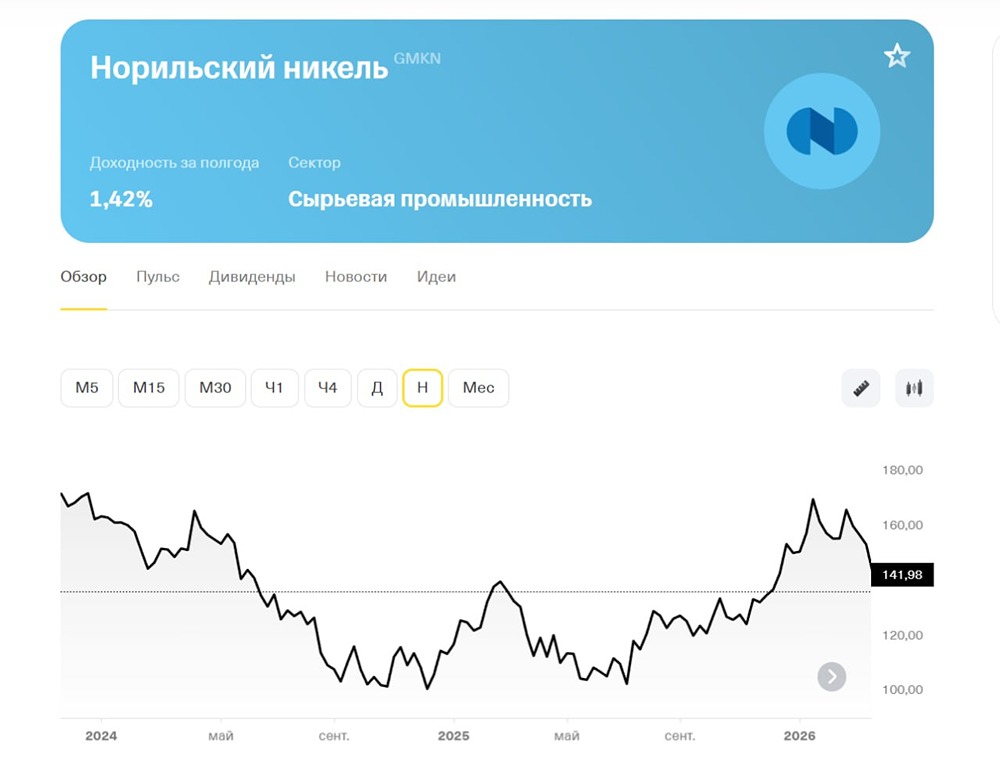

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

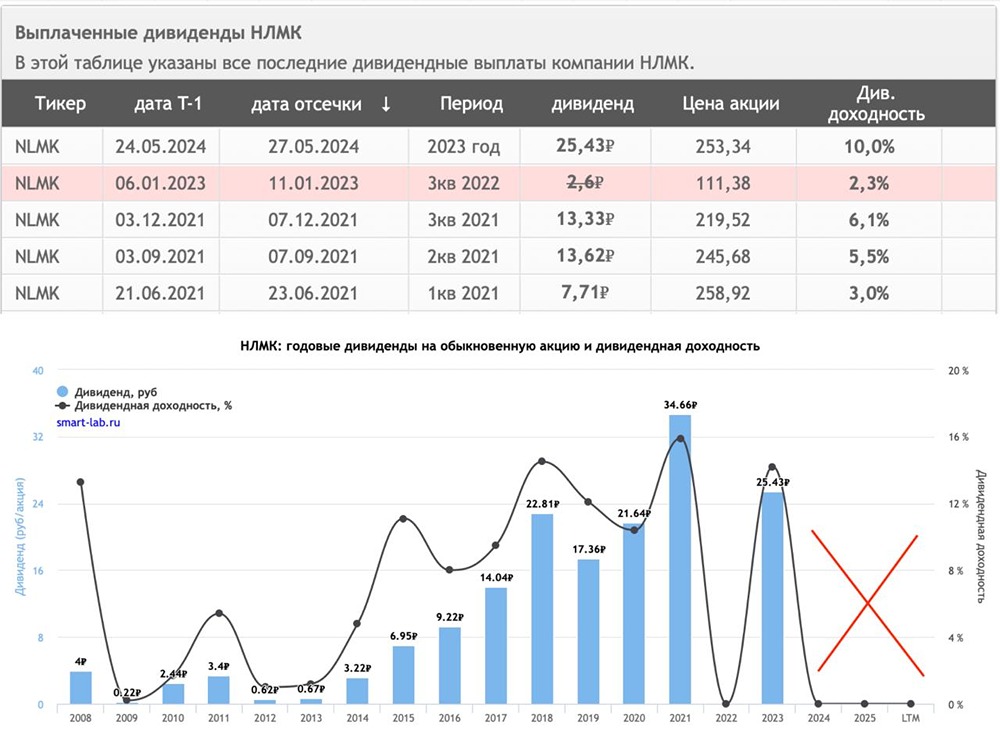

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

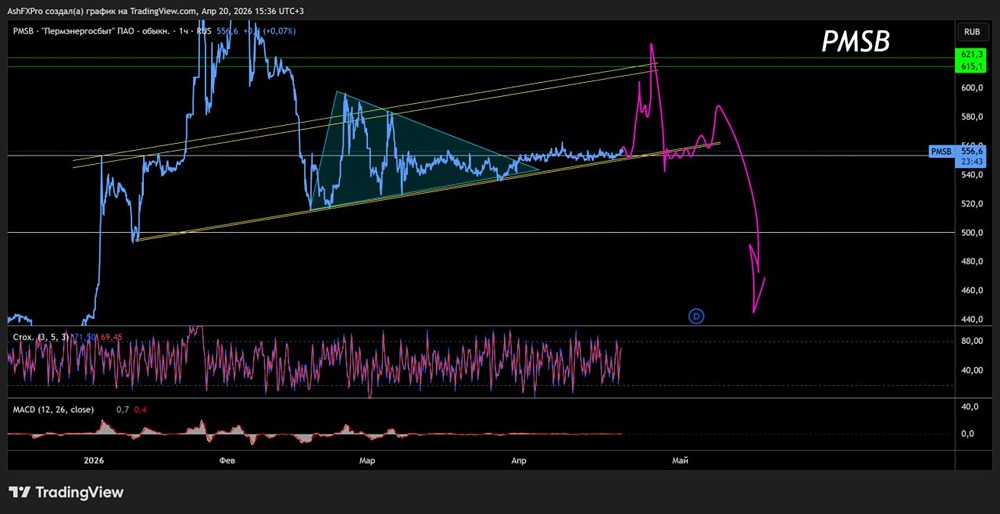

![Аватар сообщества ПЭСК [анализ] [PMSB]](/uploads/community/6/a57588a6-e163-4818-ab32-8db9a164d364.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

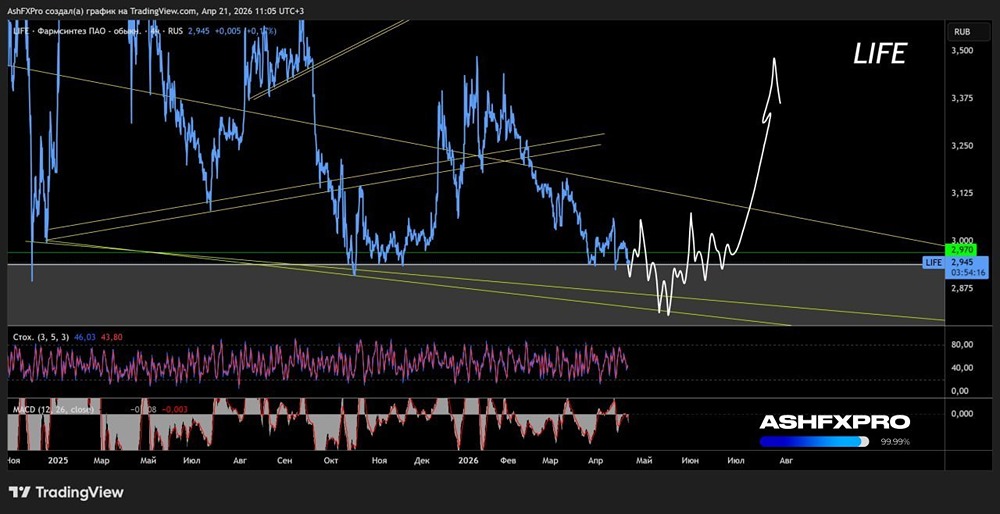

![Аватар сообщества ФАРМСИНТЕЗ [анализ] [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)