![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

Прогноз цены акций Газпром: когда появится инвестиционная идея в активе

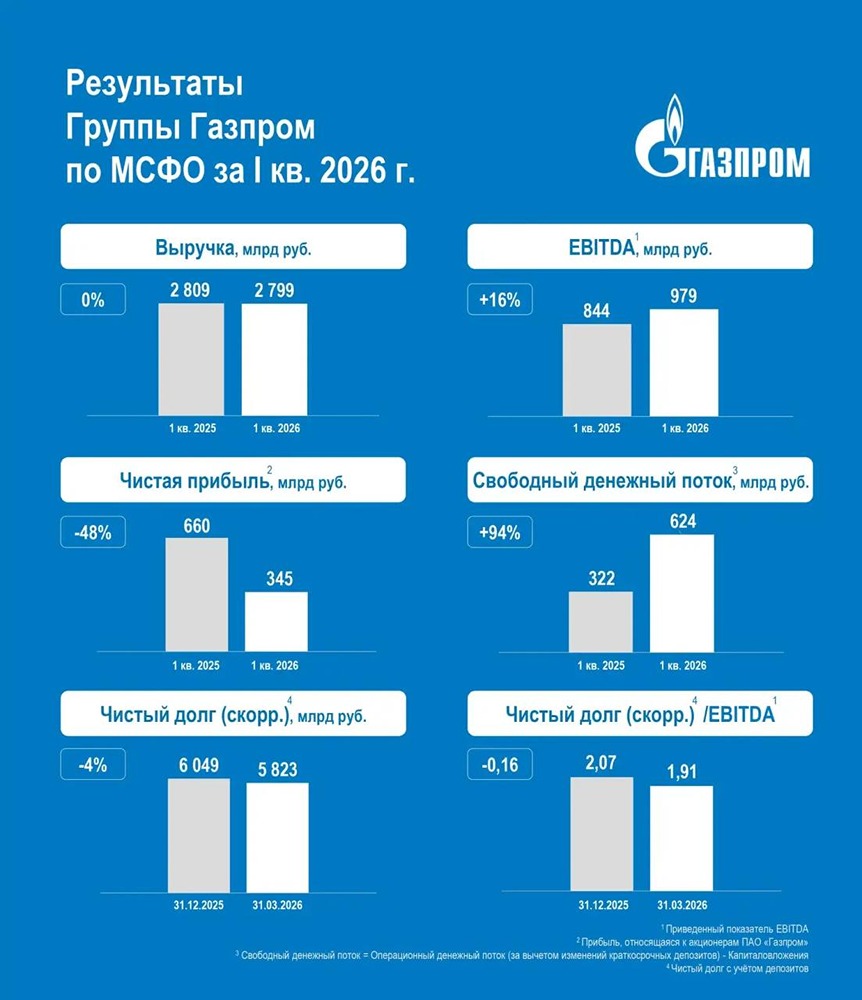

Мечты не сбываются Сегодня Газпром отчитался за 1 кв. 2026 года. ▫️ Выручка: 2,8 трлн (-0,4% г/г) ▫️ EBITDA: 979 млрд (+16% г/г) ▫️ Чистая прибыль: 345 млрд (-48% г/г) ▫️ FCF: 480 млрд руб (+161% г/г) ▫️ Чистый долг: 5,8 трлн (-3,7% г/г) Отчет может создать впечатление, что все хорошо, но это не так. Прибыль: EBITDA и скорректированная чистая прибыль выросли на 16% и 28% соответственно, что объясняется хорошей мартовской конъюнктурой, и результаты должны улучшиться во 2-м квартале, так как на протяжении всего этого периода заварушка в Иране давала сильный буст. Свободный денежный поток (FCF): Газпром заявил о росте свободного денежного потока до 624 млрд рублей, но его стоит корректировать на капитализированные процентные расходы (компания этого не делает), чтобы понимать дивидендный потенциал. В реальности же FCF составил 480 млрд рублей, что может показаться очень недурно, но на первый квартал просто выпала небольшая доля от планируемого CAPEX (15% от всех капзатрат). CAPEX: Компания ранее заявляла, что по итогам 2026 года капитальные затраты могут составить 1,1 трлн, но в отчете за 1 кв. 2026 г. CAPEX пересмотрели, и он вырос до прогноза в 2,7 трлн рублей. Предположим, что операционный денежный поток вырастет на 15% г/г до 3,3 трлн рублей, а капитализированные и уплаченные проценты останутся на прежнем уровне (хотя они тоже, скорее всего, вырастут). В таком сценарии свободный денежный поток составит минус 37 млрд рублей, что снова ставит крест на дивидендах! Единственная надежда, что итоговый CAPEX выйдет меньше планируемых 2,7 трлн рублей, тогда окно для дивидендов может быть открыто, но мечтать не вредно. Дивиденды: По итогам 2025 года Газпром НЕ выплатит дивиденды, потому что FCF = минус 365 млрд рублей. По итогам 2026 года Газпром очень вряд ли что выплатит дивиденды, потому что рисуется FCF = минус 37 млрд рублей. Однако прогресс уже есть, FCF потихоньку выходит в плюс, и может быть через пару годиков выплата дивидендов станет возможной. Чтобы Газпрому выплатить 20р дивидендами нужно ~473 млрд рублей свободного денежного потока по итогам года. Мое мнение: Я строил надежды, что CAPEX будет сокращаться и тогда будут дивиденды, но новый прогноз CAPEX перечеркнул весь этот инвестиционный интерес. Но стоит признать, что акции Газпрома стали интереснее, чем годом ранее. Надо следить за выходом FCF в положительную зону, и тогда можно будет покупать акции, но не сейчас. В данный момент ИДЕИ НЕТ Кому пост был полезен, то не поленитесь поставить любую реакцию, мне будет очень приятно за труды. Отчет вышел совсем недавно, а вы уже получили по нему полную аналитику бесплатно. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)