![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Как новые клиники поддержат рост МД Медикал в 2026 году

Способны и дальше сохранять высокие темпы роста Традиционно позитивный отчет: ▫️ Выручка 11,8 b₽ (+32% г/г, -6% к/к) ▫️ Рост LFL-выручки +9,2% г/г (в Q4 25 был +16% г/г) ▫️ Капзатраты 1,6 b₽ (х2,6 г/г) ▫️ Кэш на балансе 4 b₽ (-52% г/г, +48% к/к) Это последний квартал, где в полной мере проявился эффект присоединения «Эксперта». Плюс вышли на плановую загрузку мощностей открытые в 2025 клиники и госпитали. Почему LFL-выручка замедлилась Почему LFL-выручка замедлилась до однозначного роста, кроме сезонного фактора: [▫️](https://mondiara.com/) Высокая прошлогодняя база [▫️](https://mondiara.com/) Более медленное повышение среднего чека во всех сегментах. Это не означает замедление спроса или риски оттока клиентов. Индексацию во многом проводят в зависимости от объема услуг или оперативных вмешательств в процессе лечения. А они прилично выросли еще в 2025 [▫️](https://mondiara.com/) Сокращение пребывания пациентов в стационаре. От этого упало количество койко-дней, но интенсификация процедур и повышение чека минимизировали эффект, особенно в регионах Позитивные моменты [▫️](https://mondiara.com/) Диверсификация услуг. В некоторых регионах компетенции компании — часто почти безальтернативная услуга. Результат — выручка, например, стационарного сегмента растет быстрее, чем в столице [▫️](https://mondiara.com/) Возможности опережающего повышения LFL-чека относительно инфляции. В наиболее спросовых сегментах рост на 16–20% г/г, что по-прежнему не приводит к оттоку клиентов [▫️](https://mondiara.com/) Выход новых клиник на проектную мощность. В 1 квартале запустили еще 2 точки, в течение года поддержат динамику посещений По резкому росту капзатрат. Во-первых, был разовый эффект — завершение оплаты покупки здания под новый госпиталь. Долга нет, а кэш за квартал вырос почти в 1,5 раза. Бизнес-модель MDMG позволяет довольно быстро восполнять кэш даже при крупных единовременных тратах. Отсюда — стабильные дивиденды. Пусть и по нижней границе payout (60% ЧП). За H2 25 выплатят 3,6% доходности, за год — 7%. С FWD P/E 7 в оценке по-прежнему 20% дисконт. Это защитный сектор, по которому все текущие экономические проблемы бьют куда менее значительно, чем по большинству других компаний на рынке. То есть это все еще акция роста с защитными свойствами, где сохраняется увеличение LFL-чека. Текущий откат дает возможность для открытия позиции. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

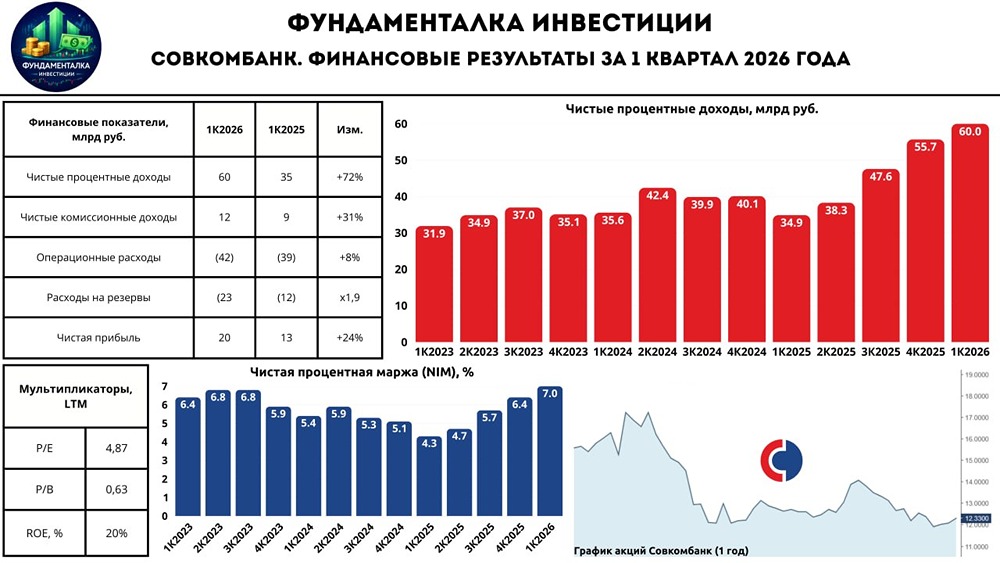

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РУССНЕФТЬ: АНАЛИЗ [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ЮМГ: АНАЛИЗ [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ЕВРАЗ: АНАЛИЗ [EVRZ]](/uploads/community/12/cae5df76-041a-4eb8-9194-9825c3fb1721.jpg)