![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

Почему ВТБ не может стабильно платить дивиденды — и что это значит для инвесторов

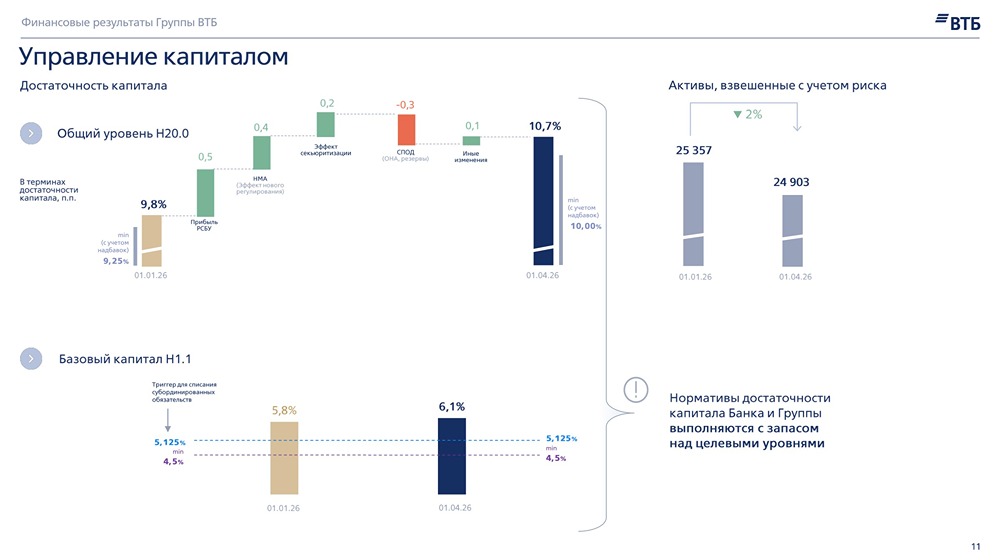

ВТБ по итогам 2025 года выглядит как банк, который вернулся к большой прибыли. Но для инвестора главный вопрос теперь другой: может ли банк не просто зарабатывать, а стабильно делиться прибылью с акционерами, не упираясь каждый раз в нормативы капитала и переговоры с регулятором? Итак, по МСФО за 2025 год группа ВТБ получила 502,1 млрд рублей чистой прибыли против 551,4 млрд годом ранее. Снижение на 8,9% выглядит неприятно, но не катастрофично. Чистые процентные доходы снизились на 11% до 433,6 млрд рублей, а резервы под кредитные убытки по долговым финансовым активам выросли почти в десять раз — с 23,9 до 243,2 млрд рублей. Доходы от операций с финансовыми инструментами выросли до 461,9 млрд рублей, чистые комиссионные доходы до 307,1 млрд рублей, а прочие непроцентные доходы от финансовой деятельности до 569,4 млрд рублей. Банк компенсировал давление на процентную маржу за счет торгового результата, комиссий и прочих источников дохода. Собственные средства группы выросли до 2,73 трлн рублей. Норматив достаточности собственных средств банка Н1.0 на конец 2025 года составил 9,2%. В отчетности прямо сказано, что соблюдение достаточности капитала является критически важным для группы, а ВТБ как системно значимый банк работает с учетом дополнительных надбавок. В 2025 году ВТБ уже выплатил дивиденды за 2024 год на 275,8 млрд рублей, но вопрос выплат за 2025 год по состоянию на середину мая 2026 года оставался нерешенным. Сам банк обсуждал диапазон выплаты от 25% до 50% прибыли, но решение необходимо согласовать с Банком России, поскольку оно напрямую влияет на будущую достаточность капитала. Первый квартал 2026 года не снял эти вопросы. Чистая прибыль ВТБ за январь–март составила 132,6 млрд рублей, что на 6,2% ниже год к году, но при этом банк подтвердил ориентир по прибыли не менее 600 млрд рублей за 2026 год. Чистые процентные доходы выросли до 196,8 млрд рублей на фоне низкой базы прошлого года, комиссионные доходы составили 80,1 млрд рублей. Общая достаточность капитала в первом квартале находилась около 10,7% при минимально допустимом уровне с учетом надбавок около 10%. Запас не так велик, поэтому мечты о 50% выплате выглядят сказкой. Радует, что проблема с разными типами акций ушла в прошлое. Для нормальной переоценки ВТБ рынку нужно увидеть три вещи: достаточность капитала с комфортным запасом, регулярную выплату дивидендов в рамках понятной политики и подтверждение, что прибыль формируется не разовыми статьями, а устойчивым банковским бизнесом. Слепо доверять прогнозам руководства я бы не стал, лучше обосновывать идею фактами. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

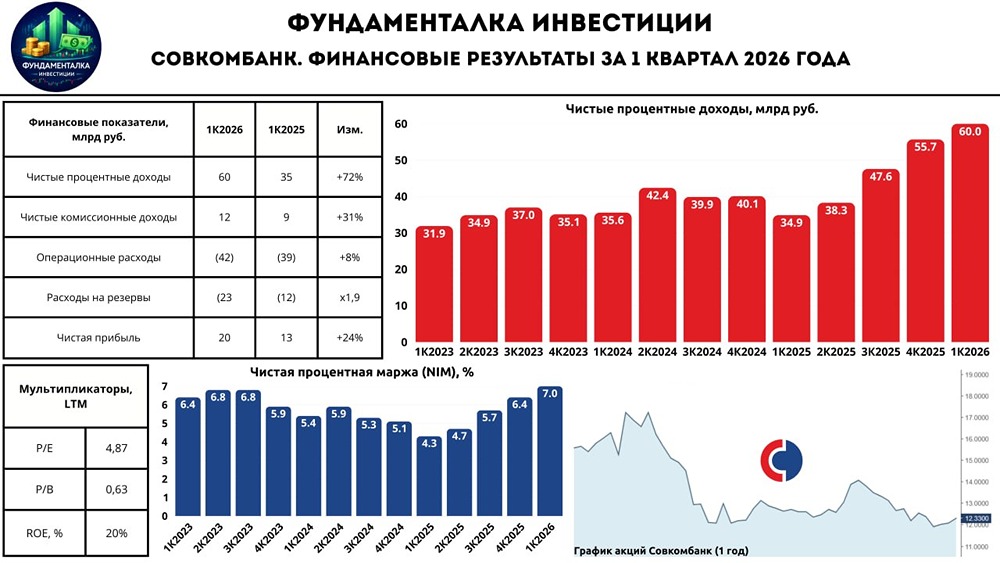

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РУССНЕФТЬ: АНАЛИЗ [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ЮМГ: АНАЛИЗ [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ЕВРАЗ: АНАЛИЗ [EVRZ]](/uploads/community/12/cae5df76-041a-4eb8-9194-9825c3fb1721.jpg)