![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ЯНДЕКС

Мнение: УК Арсагера Yandex N.V., итоги 1 кв. 2024 г.: первая отчетность в новом контуре. Компания Яндекс раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. Совокупная выручка компании выросла на 40,2% до 228,3 млрд руб. Доходы одного из ключевых сегментов – Поиск и портал – выросли на 38,3% до 93,6 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 63,3% до 64,5%. Такой рост выручки сегмента в основном связан с развитием поисковых технологий и повышением эффективности рекламных продуктов Яндекса, а также расширением рекламного инвентаря, преимущественно на мобильных платформах. Скорректированная EBITDA сегмента прибавила 27,2%, составив 44,2 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 47,2% по сравнению с 51,3% годом ранее. Такая динамика была обусловлена в основном инвестициями в новые продукты и технологии, в том числе генеративные нейросети, и ростом соответствующих расходов на персонал и маркетинг, а также эффектом низкой базы 2022 г., когда были существенно сокращены ряд статей затрат. Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 122,1 млрд руб., прибавив 38,5%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесла Яндекс Лавка, а следом за ней — Еда и Деливери), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Прибыль по скорректированному показателю EBITDA составила 2,9 млрд руб. против убытка 10,8 млрд руб. годом ранее. Такая динамика объясняется в основном улучшением экономики на заказ по мере роста бизнесов сегмента. Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 53,7% до 20,5 млрд руб. вследствие увеличения базы платных подписчиков на 48% и роста средней выручки на подписчика на 3,9%. Убыток по скорректированному показателю EBITDA возрос более чем в 2 раза и составил 0,5 млрд руб. Это связано с инвестициями в продвижение контента, увеличением расходов на персонал и маркетинг, а также прочими расходами, связанными с поддержкой сервисов. Сегмент Сервисы объявлений также показал почти двукратный рост выручки до 6,9 млрд руб. (+55,5%), в первую очередь, благодаря высоким результатам Авто.ру, которых удалось добиться за счёт базы дилеров, развития новых проектов и улучшения монетизации, а также Яндекс Путешествий — на фоне укрепления положения сервиса на рынке. На рост выручки также повлияли хорошие результаты в Яндекс Недвижимости в категории объявлений на первичном рынке. Убыток по скорректированному показателю EBITDA увеличился в 3,5 раза и составил 0,4 млрд руб. Такая динамика объясняется продолжающимися инвестициями в долгосрочное развитие таких бизнесов, как Яндекс Путешествия и Яндекс Недвижимость, что было частично компенсировано позитивной динамикой прибыли по Авто.ру. Дивизион Прочие бизнесы и инициативы нарастил выручку на 68,8% до 22,8 млрд руб., что главным образом, было связано с быстрым увеличением доходов направлений Финтеха и Yandex Cloud, а также Устройств и Алисы. Отрицательная скорректированная EBITDA составила 9,3 млрд руб., увеличившись на 64,2% на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов. В итоге скорректированная EBITDA компании увеличилась более чем вдвое, составив 37,6 млрд руб. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

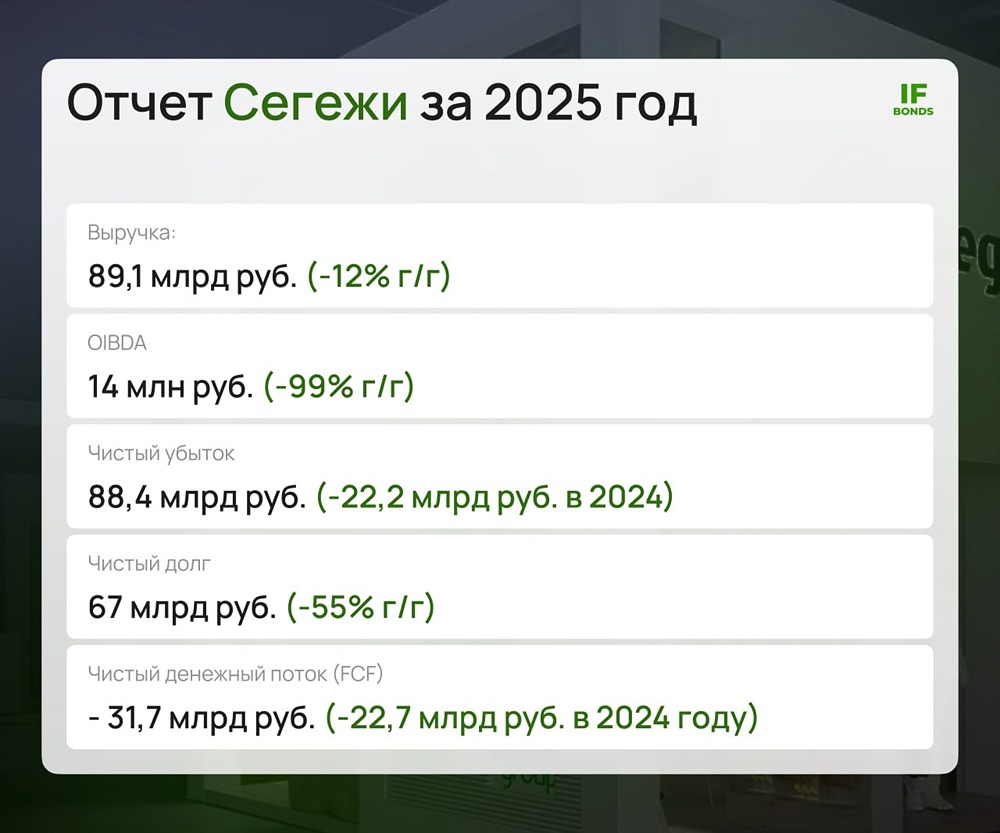

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

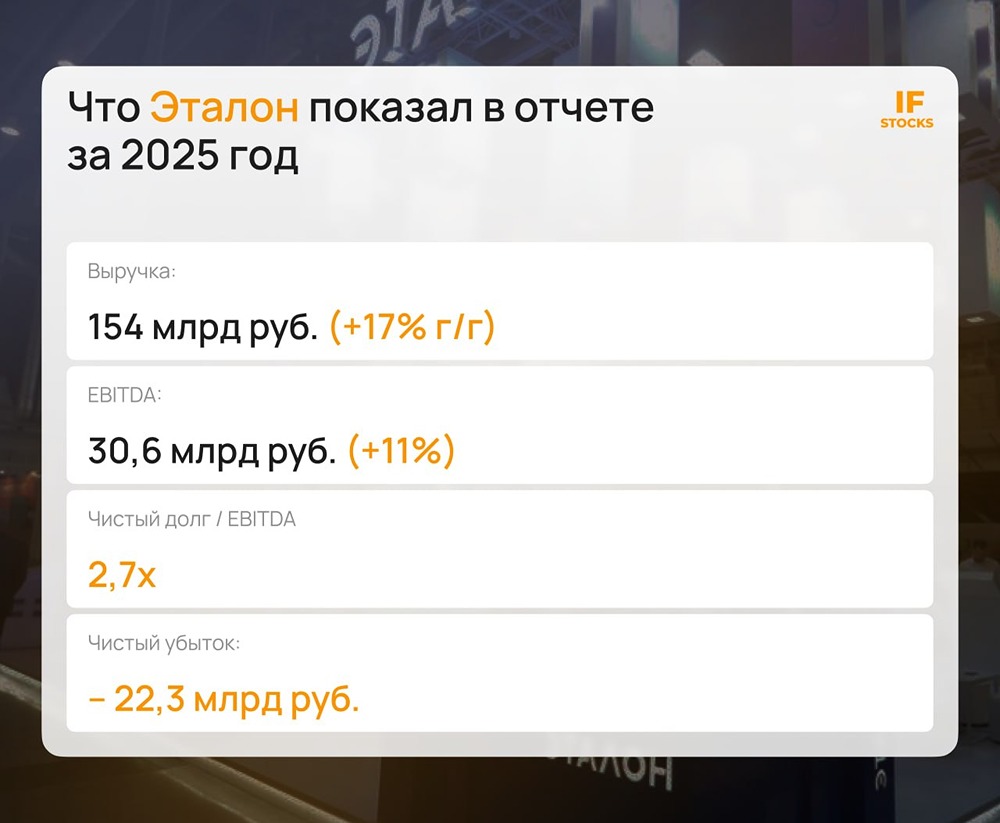

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

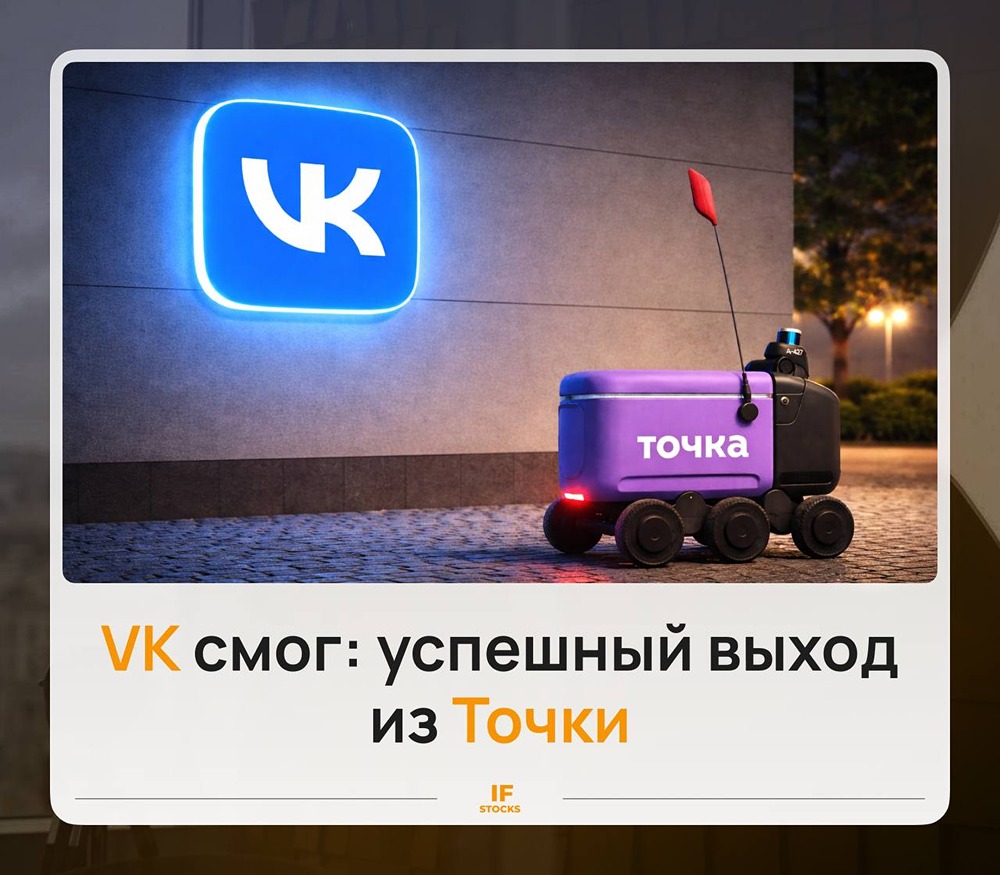

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

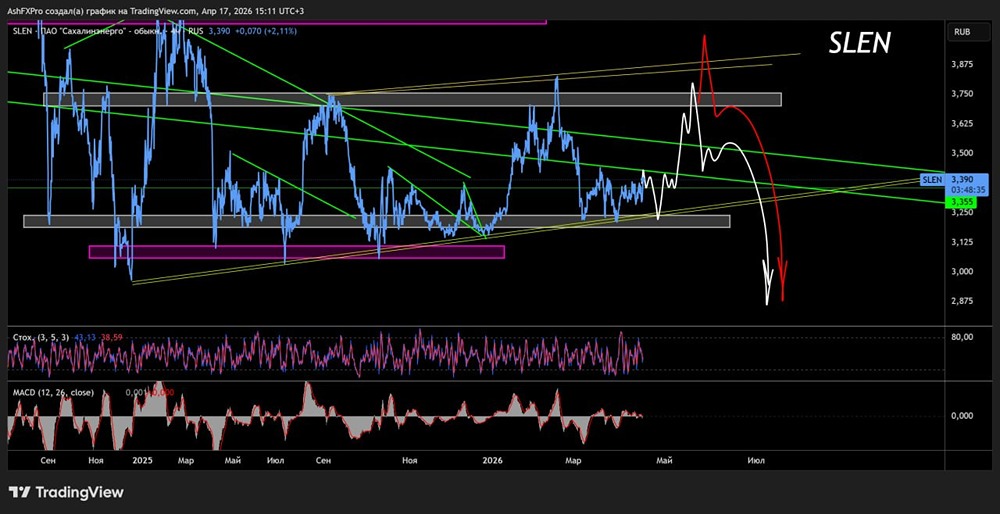

![Аватар сообщества САХАЛИН-Э [анализ] [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

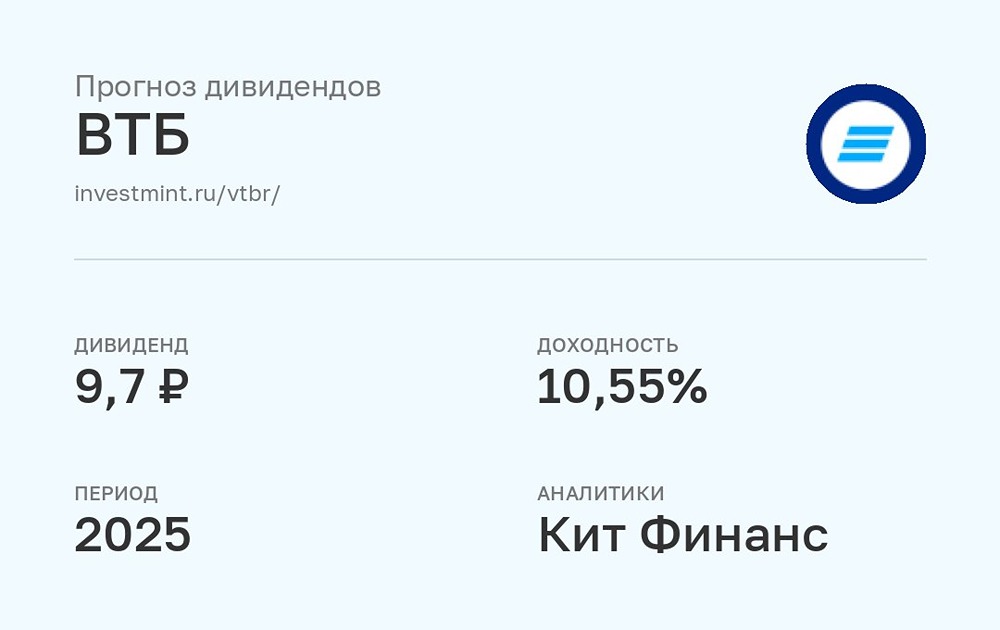

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)