![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

Дивиденды 6 руб. на акцию: оправданы ли ожидания по ВсеИнструменты.ру

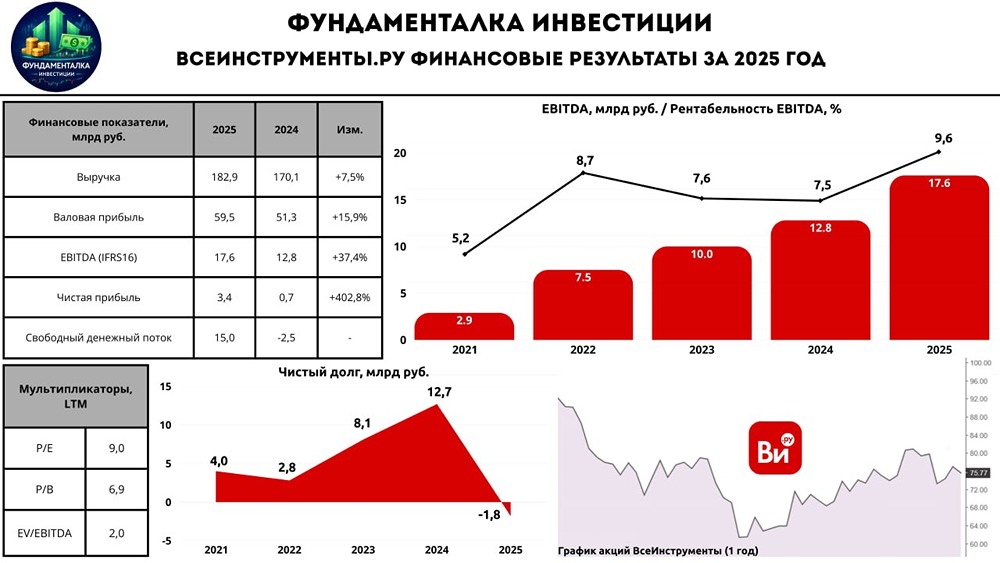

ВсеИнструменты.ру: Возвращение в обойму. Сегодня мы обсудим финансовые результаты за 2025 год лидера российского онлайн-рынка DIY — компании ВсеИнструменты.ру. Основные показатели: - Выручка: 182,9 млрд руб. (+7,5% г/г) - Валовая прибыль: 59,5 млрд руб. (+15,9% г/г) - EBITDA (IFRS16): 17,6 млрд руб. (+37,4% г/г) - Чистая прибыль: 3,4 млрд руб. (против 0,7 млрд руб. годом ранее) Несмотря на замедление роста DIY-сегмента на 6-8% в рублевом выражении, выручка ВсеИнструменты выросла на 7,5% г/г до 182,9 млрд руб. Это стало возможным благодаря увеличению среднего чека и маржинальности за счет роста доли B2B-клиентов. EBITDA выросла на 37,4% до 17,6 млрд руб., достигнув рентабельности в 9,6%. Чистая прибыль увеличилась в 5 раз по сравнению с прошлым годом, достигнув 3,4 млрд руб. Особо стоит отметить рекордный рост рентабельности EBITDA в 4 квартале 2025 года до 11,2% (против 6,9% годом ранее). Это стало результатом: — роста среднего чека на 19% (в 4 квартале — на 16%); — увеличения B2B-базы на 10,5%; — роста доли крупного бизнеса в этом сегменте на 35% г/г. В отчетном периоде компания сократила управленческие расходы на 12% до 5,9 млрд руб. и уменьшила расходы на акции на 42% до 0,8 млрд руб. На конец 2025 года чистый долг компании стал отрицательным, составив -1,8 млрд руб., что на 14,5 млрд руб. меньше по сравнению с прошлым годом. ND/EBITDA снизился до -0,1x (против 1x годом ранее). — Свободный денежный поток (FCF) составил 15 млрд руб. — Капитальные затраты (CAPEX) сократились на 44,2%, достигнув 1,1 млрд руб. — Операционные расходы выросли на 8,4% г/г, а финансовые — на 41%. Прогнозы и дивиденды На 2026 год компания ожидает чистую прибыль в диапазоне 3,37-6 млрд руб. и ND/EBITDA на уровне 0-1x. Что касается дивидендов, менеджмент планирует рекомендовать выплату за 2025 год в размере 3 млрд руб. (с учетом доплаты в 2 млрд руб. к уже выплаченным 1 млрд руб.). Это даст итоговую выплату в 6 рублей на акцию, что соответствует 7,9% дивидендной доходности. Итог За последние полгода акции ВсеИнструменты выросли на 20%, отражая оптимизм инвесторов относительно качественных изменений в компании. Отчет за 9 месяцев 2025 года показал первые признаки улучшения, а результаты за весь год подтвердили устойчивость этих тенденций. Финансовый отчет за 2025 год оказался успешным. Компания достигла прогноза по выручке, превысила цели по чистой прибыли и сократила чистый долг до отрицательного значения. Это создало условия для щедрых дивидендов. Важно отметить, что эти результаты были достигнуты в условиях замедления DIY-рынка благодаря: — росту доли B2B-клиентов с более высокими чеками и маржинальностью; — увеличению собственных торговых марок и импорта; — повышению операционной эффективности за счет сокращения управленческих расходов и оптимизации капиталовложений. Менеджмент проявил себя эффективно, вернув компанию в число привлекательных игроков на рынке. Прогнозы на 2026 год выглядят оптимистично, с ожидаемым ростом прибыли более чем на 75%. На мой взгляд, акции ВсеИнструменты значительно повысили свою инвестиционную привлекательность. Если компания продолжит развиваться в том же духе, стоит обратить на них внимание, даже при текущих ценах. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

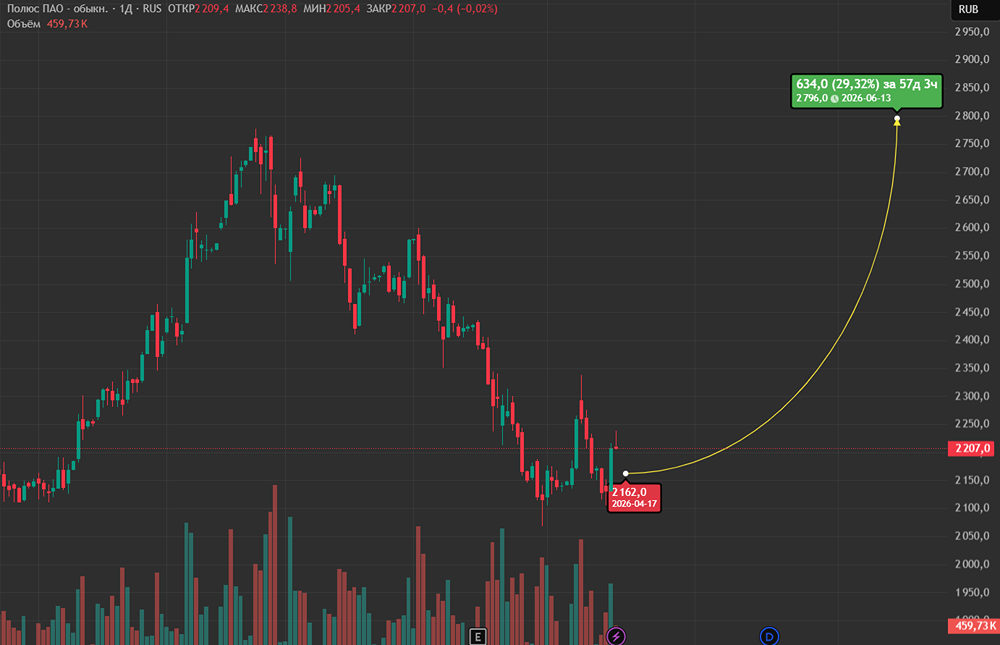

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

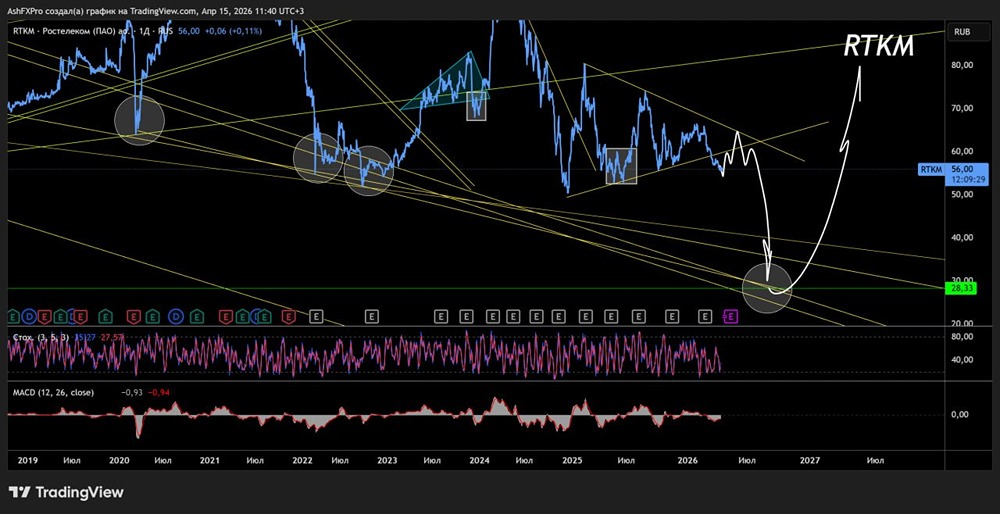

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)