![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

ГАЗПРОМ [анализ] [GAZP]

АНАЛИЗ АКЦИЙ РФ

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГАЗПРОМ. Тикер: GAZP

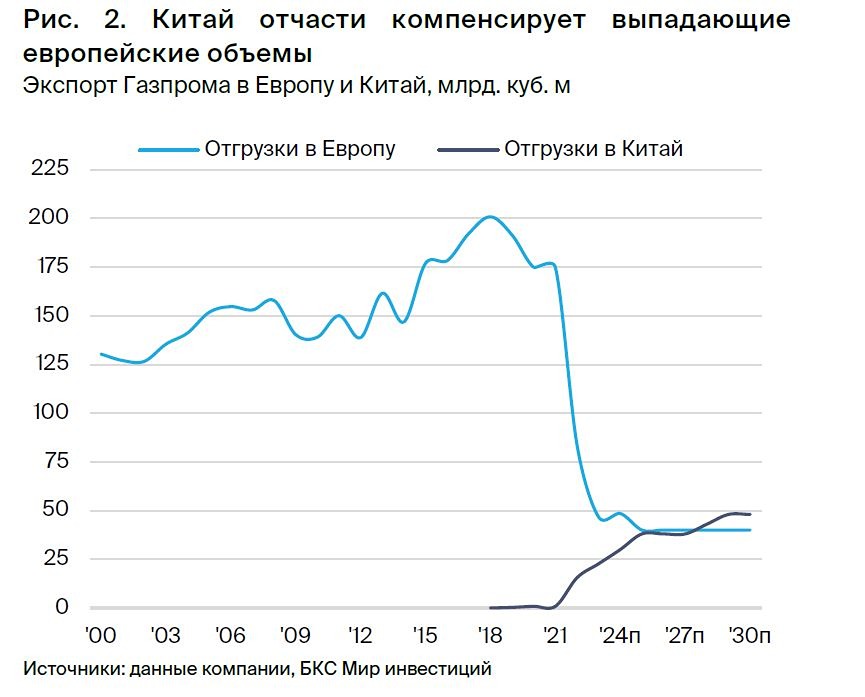

Мнение: БКС Мир Инвестиций. Газпром: снижаем целевую цену и взгляд из-за дивидендов. Предложение не выплачивать дивиденды за 2023 г. из-за высокой долговой нагрузки Газпрома не стало полным сюрпризом, однако под угрозой могут оказаться и дивиденды за 2024 г. Понижаем прогноз дивидендной доходности на 2 года до 0% с 23%, а также целевую цену — на 17%, до 190 руб. за акцию. Меняем взгляд на бумагу на «Нейтральный» с «Позитивного». Главное • Правительство предложило Газпрому отказаться от выплат за 2023 г. • Это меняет наш взгляд на то, как реализуются условия дивполитики. • Оговорка о долговой нагрузке на практике препятствует выплатам. • Наши прогнозы дивидендов на 2023 г. и 2024 г. более неактуальны. • Понижаем целевую цену на 17%, до 190 руб. за акцию. • Меняем взгляд на «Нейтральный» с «Позитивного», избыточная доходность составляет 4%. • Оценка: P/E 2024–25п 4,1x, на 10% выше среднеисторических. • Риски: «Сила Сибири – 2», символические дивиденды, пересмотр портфелей. В деталях Правительство выступило против выплаты дивидендов за 2023 г. Совет директоров планирует рассмотреть вопрос по дивидендам в четверг, 23 мая. Считали, что, если Газпром распределит в виде дивидендов 50% скорректированной чистой прибыли, как это предусмотрено условиями дивидендной политики, выплата может составить 15,8 руб. на акцию с дивдоходностью в размере 10%. При этом аналитики отмечали риск существенного снижения или отказа от выплат. Дело в том, что в дивидендной политике компании есть оговорка, которая позволяет совету директоров снизить или не выплачивать дивиденды в годы, когда Чистый долг/EBITDA компании превышает 2,5x. В отчетности Газпрома за 2023 г. по МСФО этот показатель близок к 3,0x. Пересматриваем прогноз дивидендов с учетом долговой оговорки. После решения правительства считаем неактуальным наш прогноз дивидендов на 2023 г. в размере 15,8 руб. на акцию. Учитывая, что выплату ограничивает оговорка о размере долговой нагрузки, а наши расчеты показывают, что в 2024 г. показатель останется выше 2,5x. Прогноз дивидендов на 2024 г. в размере порядка 20 руб. на акцию также утрачивает актуальность. Ожидаем, что компания может вернуться к выплате 50% скорректированной чистой прибыли не ранее 2025 г. К этому моменту долговая нагрузка, вероятно, опустится ниже отметки 2,5x на фоне восстановления EBITDA и снижения коэффициента долга после двухлетней паузы в выплате дивидендов. «Сила Сибири – 2» — оцениваем сигналы и перспективы. Газпром и Китай могут «в ближайшее время подписать контракт по «Силе Сибири – 2», по словам вице-премьера Александра Новака, сопровождавшего президента РФ во время его визита в Китай. Владимир Путин подтвердил заинтересованность в проекте с обеих сторон, что может сигнализировать о некотором сдвиге в этом вопросе. Кроме того, рассматривается строительство стратегического нефтепровода-отвода в рамках проекта. Считаем, что с вероятностью примерно 1 к 3 контракт может быть подписан в ближайшие 12 месяцев, а, возможно, даже уже в июне на Петербургском международном экономическом форуме. Это могло бы стать мощным катализатором для Газпрома. Теоретически, решение не выплачивать дивиденды может косвенно намекать на то, что стороны действительно вот-вот подпишут контракт, а невыплаченные дивиденды позволят компании покрыть расходы по проекту в размере порядка $15 млн. Понижаем взгляд. Наша целевая цена на 12 месяцев по методу дисконтирования дивидендов снизилась на 17%, до 190 руб. с 230 руб. за акцию, после того как аналитики убрали из модели дивиденды в размере около 36 руб. на бумагу на горизонте 14 месяцев, в том числе 16 руб. за 2023 г. и 20 руб. за 2024 г. После вычета 20% стоимости капитала из расчета потенциала роста на 12 месяцев избыточная доходность составляет всего 4%, поэтому взгляд на бумагу становится «Нейтральным». Позитивный сюрприз возможен, если будет подписан контракт по «Силе Сибири – 2», или Газпром решит выплатит небольшие символические дивиденды за 2023 г., несмотря на распоряжение правительства. С точки зрения негативных рисков, основная опасность кроется в реструктуризации активов разочаровавшихся инвесторов, поскольку бумага остается тяжеловесом во многих портфелях на российском рынке. Ключевые изменения — корректировки, исключение дивидендов Аналитики обновили прогнозы на 2023 г. после публикации фактических отчетов и понизили ожидания по размеру дивидендов по итогам прошлого года с 15,8 руб. на акцию до нуля, в соответствии с опубликованным указом правительства, который является контролирующим акционером. Наши прогнозы выручки и EBITDA на 2024 г. в целом не поменялись, лишь немного выросли, поскольку цены на газ в Европе пока выше наших ожиданий. Но все же прогноз чистой прибыли немного снизился, так как после пересмотра отчетности за 2023 г. повысили оценку чистых расходов на привлечение финансирования. По аналогичным причинам снизили прогноз чистой прибыли на 2025 г. Также ждем более низкую EBITDA при небольшом увеличении прогноза налогов в следующем году. Основное и самое очевидное изменение касается дивидендов: больше не ждем выплат 15,8 руб. на акцию за 2023 г. и около 20 руб. на акцию — за 2024 г. На фоне сокращения чистой прибыли в 2025 г. понижаем прогноз дивидендов за этот год на 16%, до 22 руб. на акцию. Снижение выплат на 36 руб. на бумагу означает сокращение дивидендной доходности примерно на 23% за ближайшие 14 месяцев, от сегодняшней даты до вероятной даты отсечки под дивиденды за 2024 г. следующим летом. БКС против консенсуса — есть отличия После описанных выше изменений нашей модели главное отличие прогноза БКС от консенсуса СПбМТСБ — более оптимистичный взгляд на выручку и EBITDA в 2024 г. Но аналитики пессимистичнее рынка смотрят на чистую прибыль из-за ожиданий более высоких процентных расходов и неблагоприятных курсовых разниц. Наш прогноз EBITDA и чистой прибыли на 2025 г. при этом гораздо более пессимистичен, чем рыночный, а выручки — наоборот, немного более оптимистичен. Оценка: понижаем взгляд из-за временного отсутствия дивидендов Наш расчет целевой цены основан на методе дисконтирования дивидендов, который суммирует приведенную стоимость всех прогнозируемых в будущем дивидендов. Теперь закладываем отсутствие дивидендов за 2023–2024 гг., которые ранее прогнозировали в размере 16 руб. и 20 руб. на акцию, что серьезно сказывается на оценке. Это понижает нашу целевую цену на 17%, до 190 руб., с 230 руб. за акцию. В результате получаем избыточную доходность в размере 4% и меняем взгляд на акции компании на «Нейтральный» с «Позитивного». [Не является индивидуальной инвестиционной рекомендацией]

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)