![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

МАТЬ И ДИТЯ [анализ] [MDMG]

АНАЛИЗ АКЦИЙ РОССИИ

Отрицательный долг и FCF 9,7 млрд руб.: в чём сила «Мать и Дитя»?

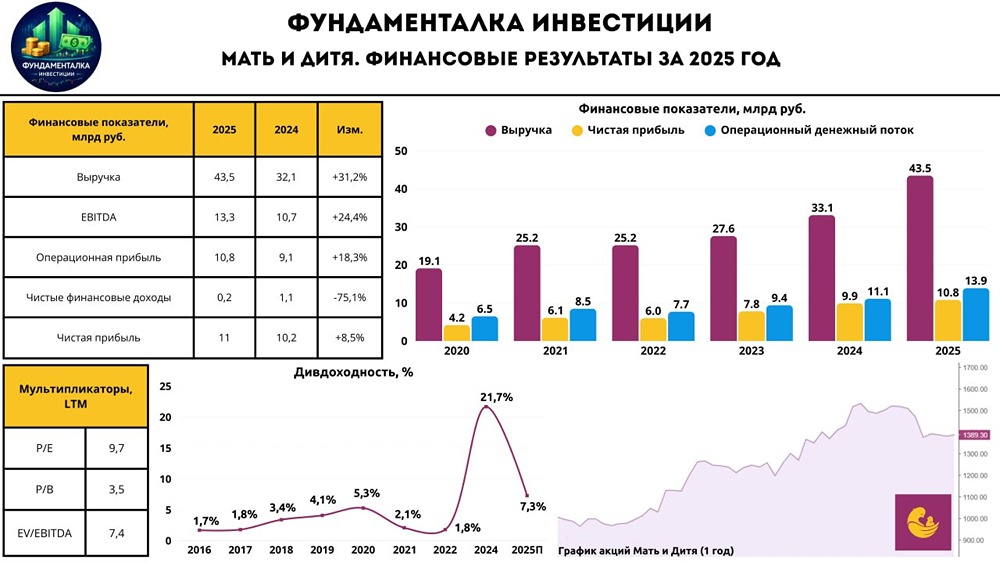

Мать и Дитя: впечатляющие результаты! Сегодня мы рассмотрим финансовые итоги 2025 года одного из лидеров рынка частных медицинских услуг в России — компании «Мать и Дитя». Основные показатели можно найти [здесь](ссылка). - Выручка: 43,4 млрд руб. (+31,2% г/г). - EBITDA: 13,3 млрд руб. (+24,4% г/г). - Чистая прибыль: 11 млрд руб. (+8,5% г/г). Выручка компании выросла на 31,2% и достигла 43,4 млрд руб. Основной рост обеспечили амбулаторные клиники. Ключевую роль сыграла консолидация медицинских центров «Эксперт». EBITDA увеличилась на 24,4%, до 13,3 млрд руб., но чистая прибыль выросла лишь на 8,5% из-за снижения финансовых доходов и роста амортизации после сделки по M&A. Без учета «Эксперт» выручка выросла на 17% г/г. Среди других финансовых показателей: - Чистые финансовые доходы снизились с 1,1 до 0,3 млрд руб. - Коммерческие и административные расходы выросли на 60,8%. - Расходы на персонал увеличились на 38,6%. - Рентабельность EBITDA снизилась с 32,2% до 30,6%. Денежный поток и капитальные затраты На конец 2025 года операционный денежный поток составил 13,9 млрд руб. (+26% г/г). Денежная позиция компании — 2,7 млрд руб., чистый долг отрицательный. Капитальные затраты достигли 4,2 млрд руб. (+83% г/г), а свободный денежный поток (FCF) — 9,7 млрд руб. С учетом покупки «Эксперт» FCF составил 1,4 млрд руб. Дивиденды и новый сегмент Менеджмент компании планирует выплатить дивиденды за 2025 год. Решение будет принято на Совете директоров. За первое полугодие 2025 года уже выплатили 42 рубля (3,3% дивидендной доходности, ДД). Согласно дивидендной политике, выплаты составляют от 60% до 100% чистой прибыли при низком долге. Ожидаемый диапазон дивидендов — 45,8-67,8 рублей (3,2%-4,9% ДД), что дает до 8,2% при выплате 75% чистой прибыли. Покупка «Эксперт» открыла новые возможности для диверсификации бизнеса. Теперь компания работает в сфере диагностики, что позволило ей выйти в новые регионы и увеличить долю многопрофильных услуг в выручке до 47%. Консолидированная выручка сегмента диагностики выросла на 135,8%. Итоги Компания «Мать и Дитя» вновь представила сильные финансовые результаты. Несмотря на рост выручки, прибыль немного снизилась из-за консолидации новых объектов и персонала. Однако компания остается финансово устойчивой: чистый долг отрицательный, а свободный денежный поток положительный. Покупка «Эксперт» диверсифицирует бизнес и укрепит его позиции. Акции компании с начала года снизились на 8,5%, что связано с новогодним ралли. Целевая цена — около 1400 рублей (P/E 2026 = ~8x). «Мать и Дитя» — это прозрачный, высокоэффективный бизнес с стабильными дивидендами и перспективами роста. Сейчас акции торгуются около справедливых уровней и являются хорошим кандидатом для портфеля при просадках. Не является индивидуальной инвестиционной рекомендацией Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)