![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

Вырастут ли акции ИКС 5 до 4220 руб.: прогноз на 12 месяцев?

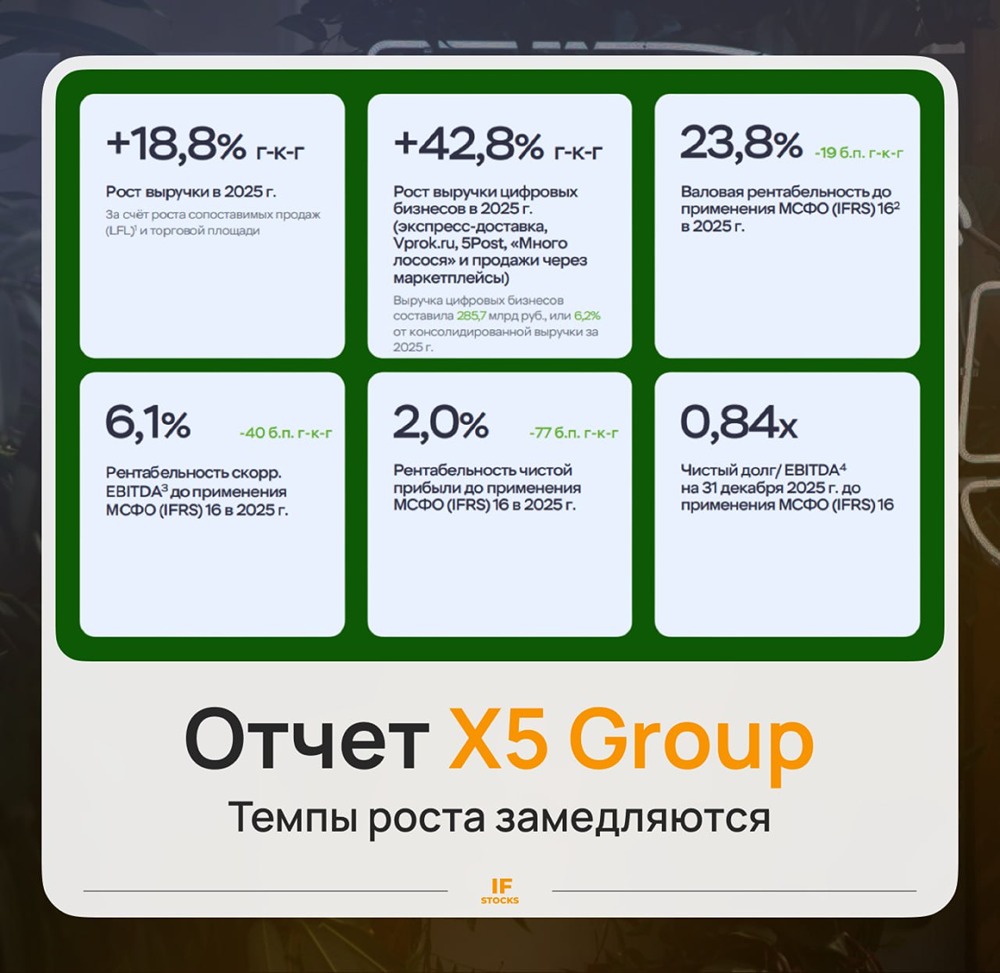

📣 Мнение ПСБ. КЦ ИКС 5 обнародовал финансовые результаты по МСФО за четвертый квартал 2025 года. Основные итоги за IV квартал: • Выручка: 1,237 трлн руб. (+14,9% г/г) • Скорр. EBITDA: 81,2 млрд руб. (+50,6% г/г) • Рентабельность по скорр. EBITDA: 6,6% (в 2024 году – 5,0%) • Чистая прибыль: 18,4 млрд руб. (+19,4% г/г) • Чистый долг/EBITDA: 0,84х (в 2024 году – 0,88х) За четвертый квартал выручка совпала с прогнозом Интерфакса, но рентабельность EBITDA неожиданно выросла до 6,4%, превысив ожидания в 5,9%. Валовая рентабельность улучшилась благодаря более выгодным условиям с поставщиками и стабилизации расходов на персонал. Долговая нагрузка оказалась ниже прогнозов (0,88х вместо ожидаемых 1,2-1,4х) благодаря высокой EBITDA и сдержанному росту капитальных затрат. За весь 2025 год доходы компании составили 4,6 трлн руб. (+19% г/г). Рентабельность скорр. EBITDA снизилась до 6,1%, а чистая прибыль уменьшилась на 14% и составила 94,8 млрд руб. 🔥 Компания продемонстрировала сильный финансовый результат. Рост выручки, контроль расходов и стабильная маржа подтверждают статус ИКС 5 как сильного игрока. Мультипликаторы остаются привлекательными, а дивидендные перспективы сохраняются. В середине мая будет обсуждаться вопрос дивидендов за 2025 год. Ожидается, что компания выплатит около 100 руб. на акцию. Наш прогноз на 12 месяцев – 4220 руб. за акцию. Автор: Кузнецова Лаура Не является индивидуальной инвестиционной рекомендацией Источник: t.me/macroresearch

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ВЕОН [анализ] [VEON-RX]](/uploads/community/6/3c165eaf-a0ed-4141-972c-2c1804796414.jpg)