![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции X5 при росте долга?

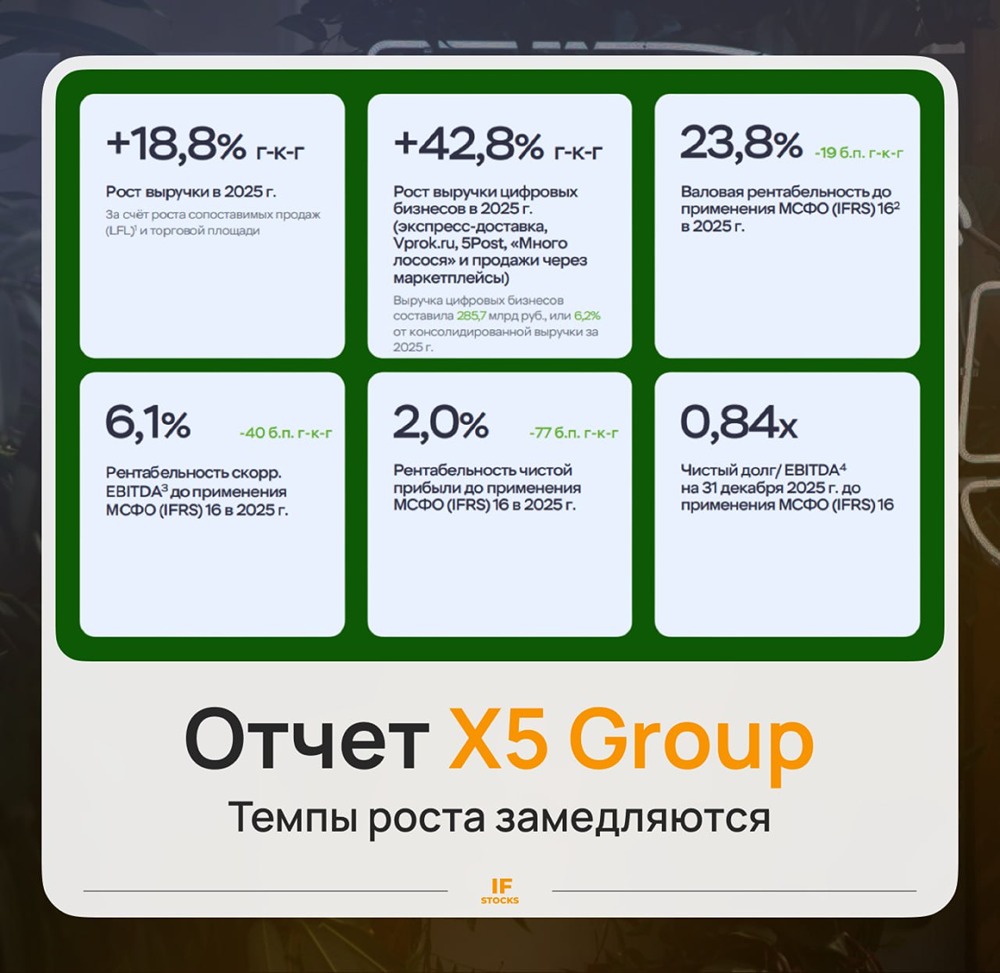

📣 Мнение Цифра Брокер: Продуктовый ритейлер представил финансовые итоги за 2025 год по МСФО: • Выручка увеличилась на 18,8% до 4,6 трлн рублей. • Чистая прибыль сократилась на 14%, достигнув 94,8 млрд рублей. Рентабельность упала до 2%, что ниже 2,8% в прошлом году. • Операционная прибыль выросла на 4,4%, составив 160,8 млрд рублей. • Скорректированная EBITDA увеличилась на 11,4% до 285,5 млрд рублей. Рентабельность снизилась до 6,1%. • Расходы возросли на 22,4% до 703,3 млрд рублей или 15,2% от выручки. • Чистый долг на конец периода достиг 228,5 млрд рублей. Соотношение чистый долг/EBITDA составило 2,13х. • Торговая площадь увеличилась на 8,7%, достигнув 11,9 млн кв. м. ❗️ Мы оцениваем результаты положительно, особенно учитывая заметный рост в четвертом квартале. Ключевым фактором стал рост рентабельности: компания смогла повысить маржу, а показатель EBITDA остался выше 6%, что является положительным сигналом в условиях сложной рыночной ситуации и подтверждает устойчивость операционной модели. Однако чистая прибыль продолжает испытывать давление: рост процентных расходов из-за увеличения долга и влияние макроэкономических факторов, таких как повышение НДС, ограничивают рентабельность. Тем не менее, наш взгляд на компанию остается позитивным благодаря лидерству на рынке и привлекательной дивидендной политике. 🔥 Наш целевой уровень по акциям X5 — 3943 рубля (рекомендация: покупать). Не является индивидуальной инвестиционной рекомендацией Источник: t.me/vse_v_cifre

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ВЕОН [анализ] [VEON-RX]](/uploads/community/6/3c165eaf-a0ed-4141-972c-2c1804796414.jpg)