![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Т-ТЕХНОЛОГИИ [анализ] [T]

АНАЛИЗ АКЦИЙ РОССИИ

Т‑Технологии бьют рекорды: почему это фаворит на годы вперёд

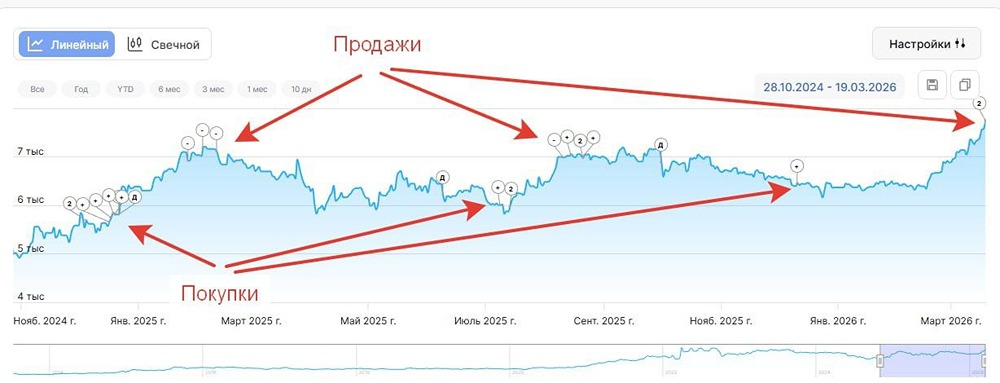

🟡 Подвели итоги 2025 года: разбираем ключевые показатели и детали приобретения Авто.ру. 🔥 Скажу сразу, «Т-Технологии» — одна из моих любимых бумаг. Реальная акция роста, с серьезной рентабельностью и темпами роста. Но что говорить, давайте смотреть цифры. 🔺 Выручка компании достигла рекордные 1,4 трлн рублей, продемонстрировав рост на 49% относительно предыдущего года. 🔺 Операционная чистая прибыль (без учета Яндекса и неконтролирующих долей в других инвестициях — в «Точку» и Selectel) выросла на 43%, что лучше прогноза рынка и самой компании. С учетом Яндекса чистая прибыль подскочила на 57%, до 192,4 млрд рублей. 🔺 Рентабельность капитала (ROE) составила 29,1%, что в целом укладывается в гайденс в районе 30%. А в IV квартале было 33,3%. Банковский бизнес Т-Технологий показал сильные результаты на фоне других банков, но важнее посмотреть на экосистемные метрики. Количество активных пользователей (MAU) увеличилось на 6% и достигло 34,3 млн человек. Число корпоративных клиентов (B2B) впервые преодолело отметку в 1 млн, прибавив 14%. Среднегодовой рост чистой выручки на клиента с 2023 года на уровне +20% — подтверждение того, что экосистема и кросс-селл есть не только в заявлениях компании, но и в бизнесе. Совет директоров рекомендовал выплатить дивиденды в размере 45 рублей на акцию. Если учитывать прошлые квартальные дивиденды 2025, получается на 20% выше 2024 года. И хотя текущая доходность остается скромной — на уровне 4,4%, надо понимать, что речь про растущую компанию, которой гораздо более целесообразно инвестировать в рост. Впрочем, Т-Технологии не забывают радовать инвесторов, предпочитающих дивидендные стратегии: стабильно платят каждый квартал, суммарно по году до 30% чистой прибыли, а в 2026 году обещают увеличить годовой дивиденд более чем на 20%. ❗️ Особое внимание инвесторов в этой отчетности приковано к сделке «Т-Технологии» и «Яндекса» по выкупу платформы Авто.ру. Сумма сделки — 35 млрд рублей. Сервис будет интегрирован в недавно запущенный вертикальный сегмент Т-Авто. В момент объявления сделки рынку не хватало данных, чтобы оценить, насколько сделка выгодна для Т-Технологий — сегодня появились детали. В планах эмитента — использовать аудиторию и трафик Авто.ру для расширения клиентской базы и наращивания портфеля автокредитования, страхования, расширить онлайн-продажи автомобилей, а также дополнить предложение для автомобилистов существующими и новыми решениями — автосервисом, платежами и т. д. Группа оценивает операционный доход от этой сделки (выручка минус операционные расходы) на ближайшие три года в 45 млрд, что звучит очень внушительно. Тем более, что дальше амбиции Т растут. Получается, что окупят покупку довольно быстро — и при этом продолжат радовать инвесторов дивидендами (так как не тратят капитал и могут продолжать показывать сильный ROE). 🔥 Рассматриваю Т как одного из фаворитов на рынке как в среднесрочной перспективе, так и на дальнем горизонте. Поэтому смело добираю его в свои портфели. Источник: Лимон на чай

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)