![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

ФОСАГРО [анализ] [PHOR]

АНАЛИЗ АКЦИЙ РОССИИ

Какая справедливая цена акций Фосагро и что ждать по дивидендам?

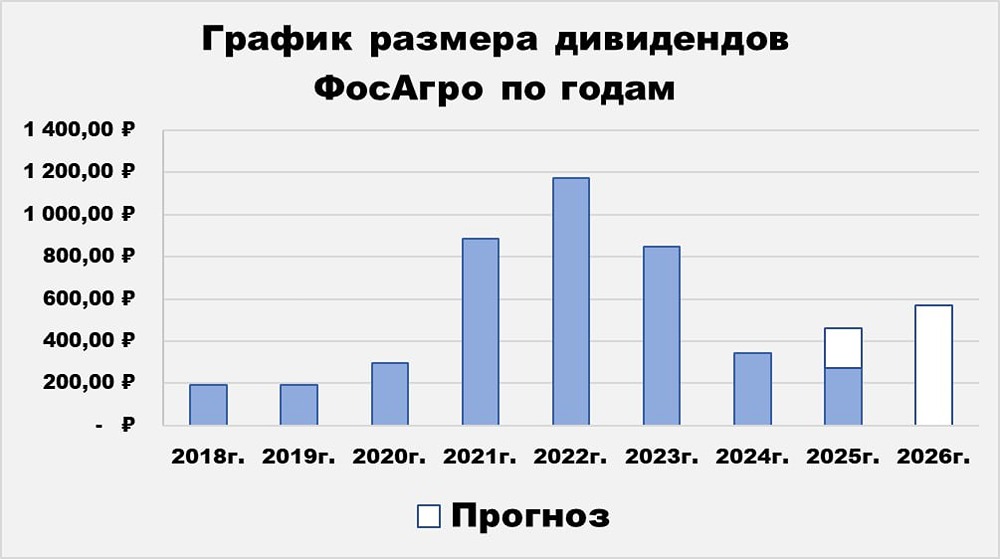

🔥 ФосАгро — крупнейший европейский производитель фосфорных удобрений и мировых лидер в добыче фосфатного сырья. Сектор: сырье. Отрасль: химическая промышленность. Цена: 7460 ₽. Финансовые показатели Выручка: - 2021: 420,5 млрд ₽. - 2022: 569,5 млрд ₽. - 2023: 440,3 млрд ₽. - 2024: 507,7 млрд ₽. - 2025 (9 месяцев): 441,7 млрд ₽. Средние темпы роста выручки: 12%. Чистая прибыль: - 2021: 130,2 млрд ₽. - 2022: 182,3 млрд ₽. - 2023: 104,1 млрд ₽. - 2024: 100,4 млрд ₽. - 2025 (9 месяцев): 89,3 млрд ₽. Средний темп роста прибыли: 12%. Мультипликаторы - EPS (прибыль на акцию): 220,2% за 10 лет. Средний темп роста EPS: 12%. - P/E (цена/прибыль): 8,27, что лучше среднего по индустрии (10,8). - P/S (цена/выручка): 1,67, что лучше среднего по индустрии (1,95). - P/B (цена/балансовая стоимость): 4,47, что хуже среднего по индустрии (3,4). - Долг/капитал: 1,24, что лучше среднего по индустрии (1,42). - ROE (рентабельность собственного капитала): 53,3%, что лучше среднего по индустрии (28,1%). - PEG (цена/прибыль на акцию, скорректированная на рост): 0,7 (недооценена). - Модель DCF (дисконтированных денежных потоков): 8020 ₽. Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания оценивается справедливо. ❗️ Вывод ФосАгро показывает отличную динамику, что связано с ситуацией на Ближнем Востоке. Рынок ожидает роста цен на удобрения из-за блокировки Ормузского пролива. Во-первых, закрытие пролива и проблемы с поставками приводят к росту цен на серу и газ. Это увеличивает себестоимость удобрений и, соответственно, их стоимость. Во-вторых, нарушение поставок фосфатных удобрений из некоторых стран Ближнего Востока также способствует росту цен. Однако этот позитив для ФосАгро уже частично отражен в котировках. Я продолжаю держать ФосАгро в портфеле, так как это качественный экспортер, который выигрывает от девальвации. ⚠️ Риски - Ценовая конъюнктура. - Повышенные налоги и пошлины. - Снижение размера дивидендов. Справедливая цена акции — 7700 ₽. ### Оценка по модели Гордона Дивиденды за первое полугодие 2025 года составили 273 ₽, доходность — 3,8%. - Темпы роста дивидендов: 9,7% в год. - Теоретическая стоимость актива: 7490 ₽. Прогноз дивидендов за второе полугодие 2025 года: 180–330 ₽. ФосАгро на пути к снижению долговой нагрузки. Возврат к более крупным дивидендам возможен при достижении соотношения чистого долга к EBITDA 1x. На конец третьего квартала 2025 года коэффициент составил 1,28x. ⚡️ Прогноз дивидендов на 2026 год: 520–980 рублей Дивидендная политика компании предполагает выплату дивидендов из свободного денежного потока от 50% до 75% (в зависимости от уровня долговой нагрузки). Минимальный размер дивидендов — 50% от скорректированной чистой прибыли. Платежи осуществляются по кварталам. Анализ долговой нагрузки и риска - Темпы роста чистых активов за 5 лет: 15%. - Темпы роста чистого долга за 5 лет: 12%. Активы растут быстрее долгов, что является положительной тенденцией. - Бета за 90 дней: 0,9. - Бета за год: 1,9. - Бета за 3 года: -0,15. Бета >1 показывает, что доходность таких бумаг очень чувствительна к изменению рынка. Ожидаемая годовая доходность по модели CAPM: 17,1%. За 10 лет акция принесла около 338% полной доходности, что составляет 15,92% в год, с учетом выплаченных дивидендов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Инвестиции Студента

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)