![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

ВУШ [анализ] [WUSH]

АНАЛИЗ АКЦИЙ РОССИИ

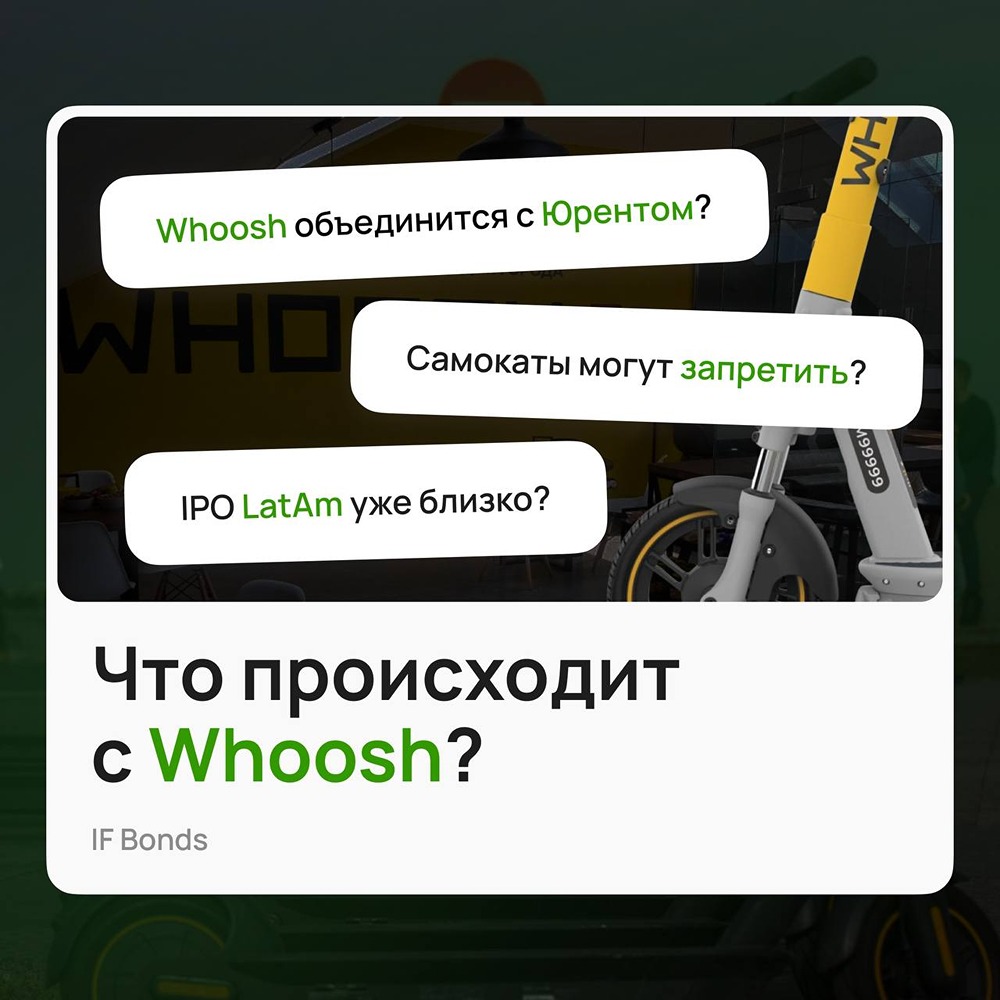

Whoosh в Латинской Америке: почему компания теряет прибыль, но наращивает присутствие

Компания Whoosh представила финансовый отчет за 2025 год. В прошлом мы уже анализировали операционные показатели, теперь перейдем к финансовому состоянию компании. Выручка и маржа Выручка компании снизилась на 12,6% и составила 12,5 миллиарда рублей. В то время как доходы от России уменьшились, доходы от Латинской Америки выросли. Доля выручки из этого региона увеличилась с 6% до 14,2%. Себестоимость выросла на 11%, что вместе с падением выручки привело к снижению валовой прибыли. Операционная прибыль упала на 92% и составила 256 миллионов рублей. Несмотря на сокращение коммерческих и административных расходов на 3%, рост себестоимости и снижение выручки практически свели операционную прибыль к нулю. EBITDA снизилась на 41,2% до 3,56 миллиарда рублей. Доля Латинской Америки в этом показателе выросла с 5,1% до 19,3%. Этот рынок более маржинальный благодаря более высоким ценам и требует меньших капитальных вложений. Процентные расходы и чистая прибыль Процентные расходы существенно повлияли на чистую прибыль, увеличившись на 75,2% до 3,3 миллиарда рублей. Снижение ключевой ставки должно привести к их снижению. Средняя ставка по долгу составляет 16,9%. В результате чистая прибыль стала отрицательной, и компания зафиксировала убыток в размере 2,93 миллиарда рублей. Прогноз на 2026 год Компания ожидает, что выручка в 2026 году вырастет на 12,5% до 14 миллиардов рублей, а EBITDA — на 26,4% до 4,5 миллиарда рублей. Стратегия на следующий год включает: - Рост выручки без увеличения «флота» за счет повышения «оборачиваемости» самокатов. - Повышение маржинальности и операционной эффективности. Перспективы и выводы Компания заявила, что сделка с Юрент не планируется в течение шести месяцев. В 2026 году ожидается снижение процентных расходов, но ограничивающие факторы, такие как проблемы со связью и конкуренция, сохранятся. Темпы роста выручки, вероятно, замедлятся, поэтому компанию следует оценивать по более низким мультипликаторам. Положительный свободный денежный поток в 2026 году, даже при оптимизации бизнеса, маловероятен. ‼️ Таким образом, покупка акций компании в данный момент не представляется интересной. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Уютный разбирает

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

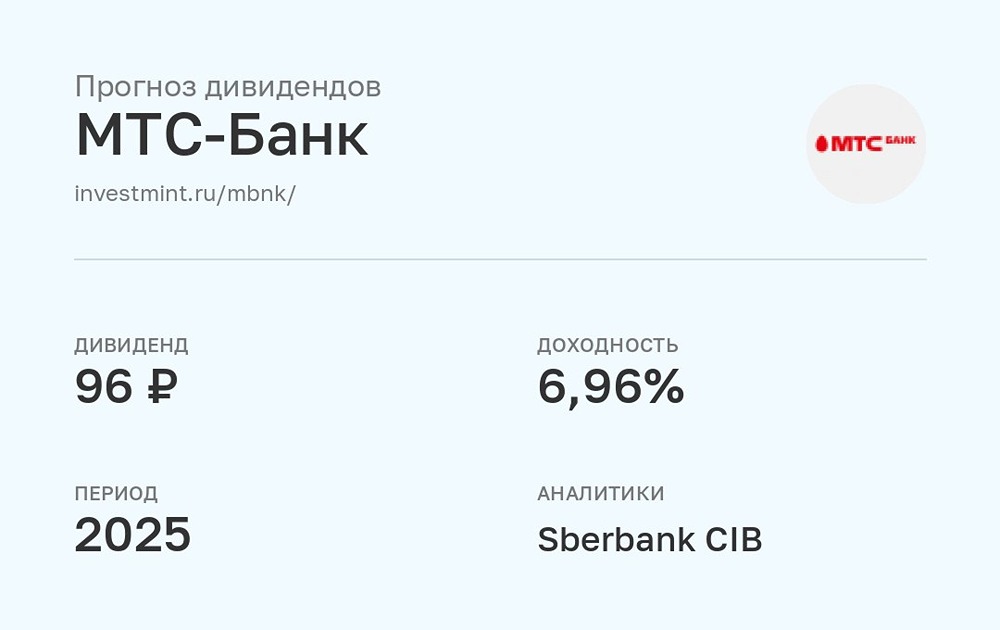

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

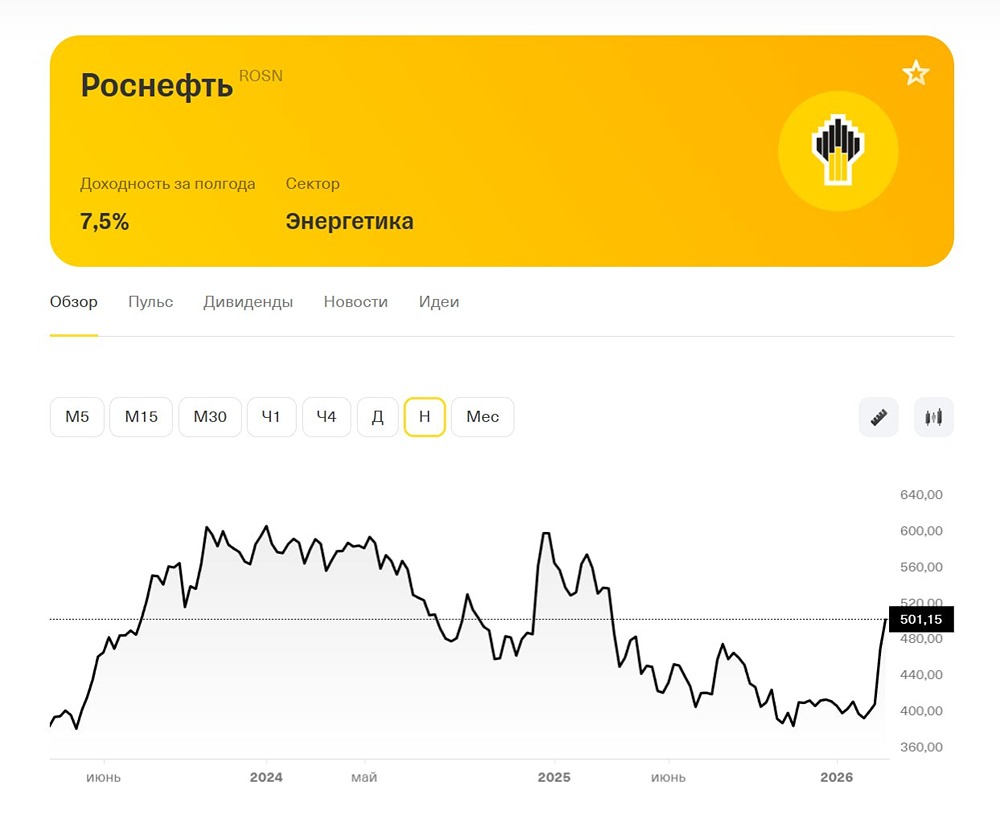

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ННК-ВНГ [анализ] [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)