![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

НОВАТЭК [анализ] [NVTK]

АНАЛИЗ АКЦИЙ РОССИИ

Дивидендная стратегия НОВАТЭКа: что ожидать инвесторам в 2026 году

НОВАТЭК — крупнейший российский независимый производитель природного газа. Финансовые показатели Выручка: - 2020 – 711,8₽ млрд (-16,5% г/г); - 2021 – 1156,7₽ млрд (+62,5% г/г); - 2023 – 1371,5₽ млрд; - 2024 – 1546₽ млрд (+12,7% г/г); - 2025 – 1446₽ млрд (-6,5% г/г). Чистая прибыль: - 2020 – 169₽ млрд (-31% г/г); - 2021 – 421,3₽ млрд (+149,3% г/г); - 2023 – 463₽ млрд; - 2024 – 493,5₽ млрд (+6,6% г/г); - 2025 – 183₽ млрд (-62,9% г/г). Сравнение мультипликаторов: - P/E: 9,16 (среднее 7,07); - P/BV: 1,19 (среднее 0,77); - P/S: 2,2 (среднее 0,68); - ROE: 12,9% (среднее 11,9%); - PEG: 0,5 (недооценена); - Долг/Капитал: 0,12 (среднее 0,78); - Цена по ROE: 1060₽. - Модель DCF: 1520₽. Ожидаемая годовая доходность: 15,4%. Дивиденды Новатэка Дивиденды: - 2022 – 105,58₽ (+47,8% г/г); - 2023 – 78,59₽ (-25,6% г/г); - 2024 – 82,15₽ (+4,5% г/г); - 2025 – 82,73₽ (+0,7% г/г). Дивиденды за второе полугодие 2025 года: 3,4% или 47,23₽. Купить до: 10.04.2026. Реестр: 13.04.2026. Начало года для компании складывается неплохо. Поэтому ожидаю роста дивидендов. Дивиденды Новатэка по модели Гордона: - Темпы роста в год — 20%; - Теоретическая стоимость актива — 1270₽ (на 8% ниже текущей стоимости). Дивидендная политика: Сумма средств на дивиденды должна составлять не менее 50% от чистой прибыли по МСФО, скорректированной на неденежные статьи и статьи, не относящиеся к основной деятельности. Платят дважды в год: по итогам полугодия и года. Итог по НОВАТЭКу Результаты за 2025 год нейтральные. На прибыль 2024 года сильно повлияло разовое списание внеоборотных активов на 301 млрд руб. Но компания скорректировала дивидендную базу на это списание. Дивидендная доходность все равно ограничилась 3,5%. Рост цены на 14% с марта связан с событиями на Ближнем Востоке, а не с улучшением фундаментальных показателей. НОВАТЭК выигрывает от роста цен на нефть: около 75% объёмов Ямал СПГ отгружаются по ценам, привязанным к нефти. Главный вопрос: как долго нефть останется на текущих уровнях? Прогнозировать её цену бесполезно, но я сомневаюсь, что Brent надолго удержится выше 100$. Также сохраняется среднесрочный риск — ограничение поставок газа в ЕС. В конце января Совет ЕС согласовал запрет на импорт российского СПГ с 2027 года. Чтобы избежать этого, компания решила перенаправить часть СПГ из Европы на другие рынки. Это может негативно сказаться в краткосрочной перспективе. Маршрут лучше отрабатывать весной или летом, но поставки в Азию — это медленно, дорого и с дисконтами. Это остаётся риском. Я продолжаю держать НОВАТЭК в портфеле с прибылью 29%, но сейчас заходить не вижу смысла. За 12 лет бумага показала доходность 407% (с учётом дивидендов) или 14,49% в год. Последний отчёт: 11 февраля 2026 г. Итоговый анализ: Акции переоценены на 5,6%. Справедливая цена: 1340₽. Рыночная цена: 1420₽. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Что за Инвестор?

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

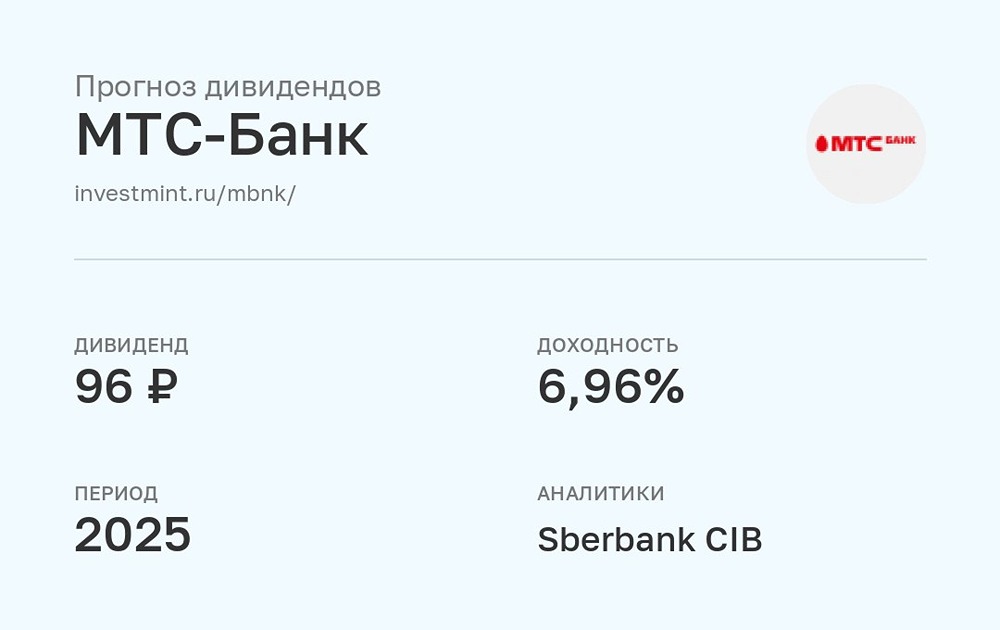

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

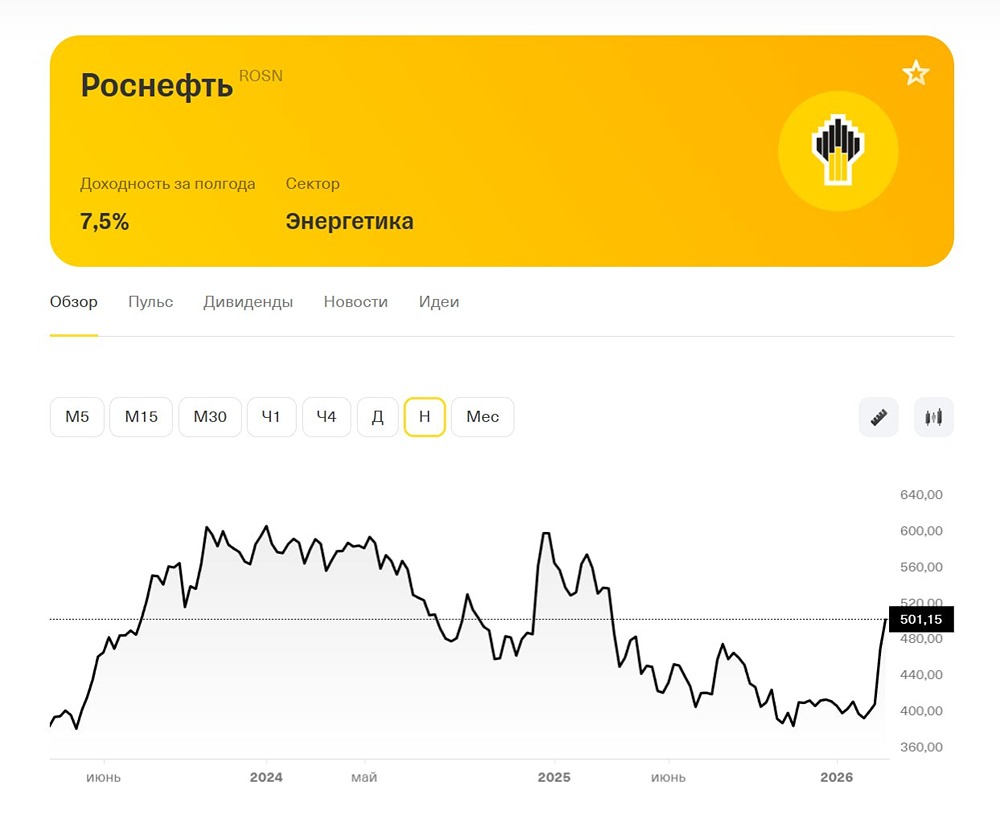

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

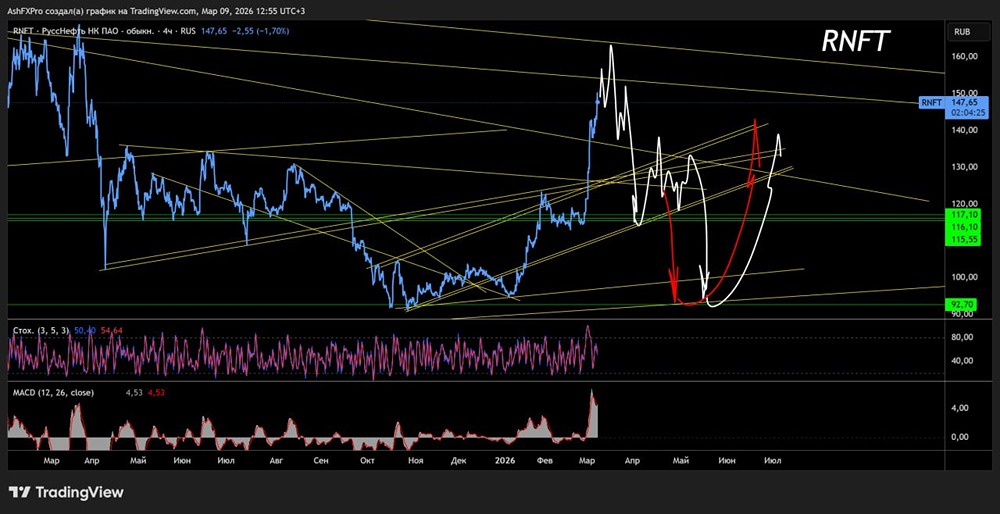

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ННК-ВНГ [анализ] [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)