![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

ВУШ [анализ] [WUSH]

АНАЛИЗ АКЦИЙ РОССИИ

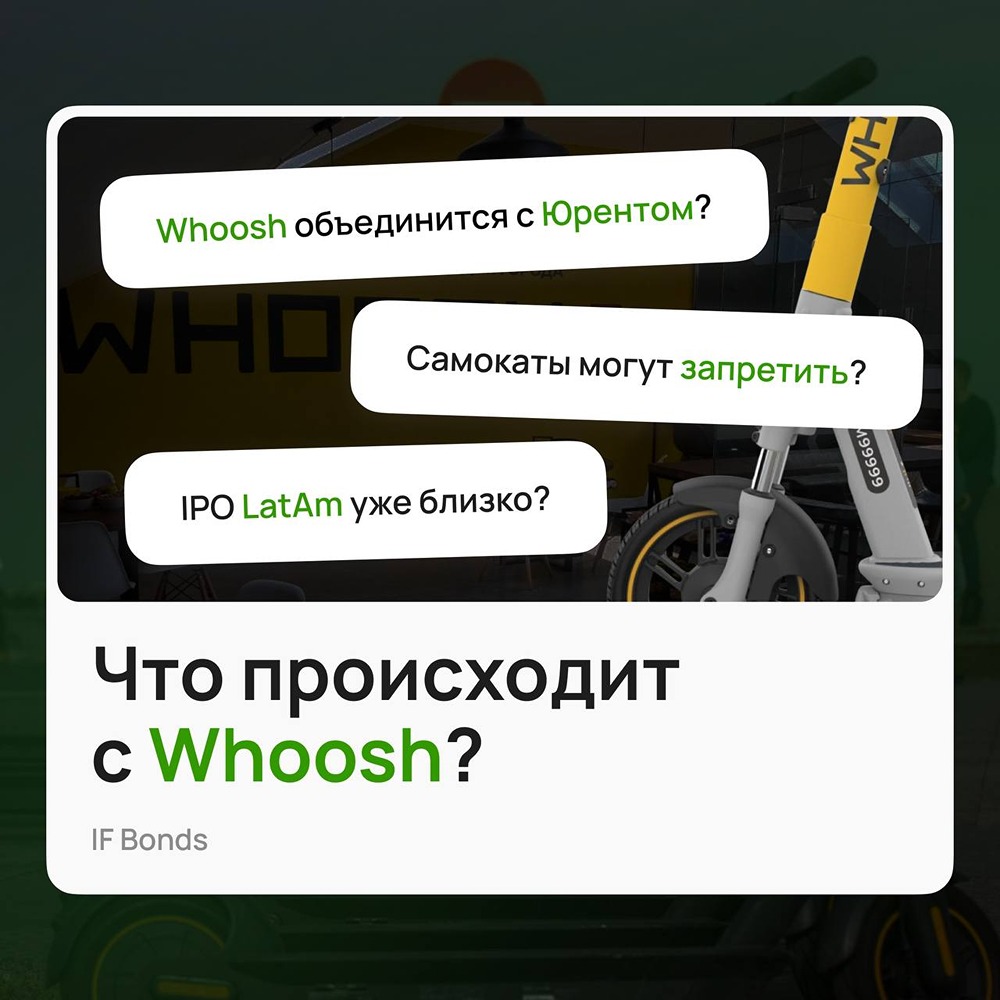

Whoosh в кризисе: почему компания показывает убытки и что будет дальше

Компания активно генерировала новости - слабый финансовый год; - рост долговой нагрузки; - возможное объединение с Юрентом; - активное развитие международного направления; - новая волна обсуждений регулирования электросамокатов. Давайте разберёмся, что сейчас происходит с бизнесом и какие перспективы у акций или облигаций. Слабый год для бизнеса Финансовые результаты 2022 года оказались разочаровывающими. Основные показатели: - выручка — 12,5 миллиарда рублей (–13% по сравнению с предыдущим годом); - EBITDA — 3,6 миллиарда рублей (–41%); - чистый убыток — 2,9 миллиарда рублей. Почему так произошло? - плохая погода в сезон; - перебои с мобильным интернетом; - рост расходов; - высокая ключевая ставка. Несмотря на это, парк самокатов компании вырос и превысил 250 тысяч единиц. Однако увеличение масштабов бизнеса не привело к росту числа поездок. Наоборот, спрос начал снижаться. Долг компании также значительно вырос. На фоне падения EBITDA показатель Чистый долг / EBITDA увеличился с 1,7x до 3,7x всего за год. Это уже уровень, характерный для сегмента высокодоходных облигаций. Финансовые расходы за год выросли примерно на 75%, и дорогой долг во многом «съел» прибыль компании. Международное развитие Доля международного бизнеса растёт. Выручка из Латинской Америки увеличилась с 6% до 14%, а вклад региона в EBITDA приблизился к 20%. LATAM может стать ключевым драйвером роста. На рынке даже обсуждается возможное IPO международного направления. Объединение с Юрентом В новостях активно обсуждается идея объединения Whoosh и сервиса Юрент, который контролируется МТС. Если сделка состоится, на рынке может сформироваться фактическая дуополия: объединённая компания и Яндекс Go. ФАС уже выразила скептическую позицию по поводу сделки из-за рисков снижения конкуренции. Объединение также потребует привлечения капитала, что может привести к крупной допэмиссии и негативно повлиять на котировки акций. Рейтинг под наблюдением На фоне возможной сделки агентство АКРА перевело рейтинг компании в специальный статус. Сейчас рейтинг Whoosh находится на уровне A-(RU) со стабильным прогнозом, но со статусом «под наблюдением». Причина — обсуждаемое объединение с Юрентом. Агентство планирует оценить влияние сделки на кредитоспособность компании, когда появятся дополнительные детали. Регуляторный риск К этим факторам добавилась ещё одна неопределённость. В марте президент поручил Минтрансу и МВД подготовить предложения по регулированию электросамокатов и электровелосипедов, включая возможность ограничения движения по тротуарам. Пока это только подготовка предложений, но информационный фон вокруг отрасли ухудшился. Акции и облигации С учётом всех этих факторов акции Whoosh выглядят неопределённо. А вот облигации могут быть более интересными. В наших портфелях подписки есть выпуски 1-4 и 1-5, которые мы держим в составе компонентов с повышенным риском и доходностью. Мы считаем, что основным сценарием будущего для Whoosh является продажа бизнеса стратегическому инвестору. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: IF Bonds

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ННК-ВНГ [анализ] [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)