![Аватар сообщества МОСЭНЕРГО: АНАЛИЗ [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

Стоит ли инвестировать в акции Мосэнерго в 2026 году: анализ рисков и перспектив

Дивиденды под вопросом, но акции стоит покупать Факторы роста - Поддержка отрасли со стороны регуляторов - Модернизация электроэнергетики до 2042 года - Устойчивость бизнеса к рискам Акции ПАО «Мосэнерго» сейчас торгуются на 7% выше уровня прошлого года. Несмотря на недавнее снижение, в январе–марте они показали лучшие результаты по сравнению с рынком. Индекс Мосбиржи за этот период вырос на 3%. 19 февраля акционеры «Мосэнерго» вновь не приняли решение о выплате дивидендов за 2024 год. Об этом сообщила компания по итогам внеочередного собрания. 15 января совет директоров рекомендовал выплатить дивиденды в размере 0,226 руб. на акцию, что составило бы 8,99 млрд руб. (83% от чистой прибыли по РСБУ за 2024 г.). Ситуация с дивидендами остается неопределенной, что повышает риски для инвесторов. Это связано с внешними и внутренними факторами, влияющими на оценку компании. В январе дисконт при оценке акций вырос на 15% из-за геополитических и регуляторных угроз. Позитивным фактором для отрасли стали комментарии замминистра энергетики Евгения Грабчака в октябре прошлого года. Он заявил, что Минэнерго РФ не планирует законодательно обязать энергокомпании направлять дивиденды на инвестиции. Это должно успокоить инвесторов и снизить волатильность на фондовом рынке. Мы по-прежнему ожидаем дивиденды за 2024 и 2025 годы. Совет директоров рекомендовал выплатить 0,226 руб. на акцию за 2024 год, а за 2025 год наше расчетное значение составляет около 0,189 руб. на акцию. 23 января Минэнерго РФ опубликовало проект федерального закона «О содействии инфраструктурному развитию и повышению эффективности управления в сфере электроэнергетики». Закон направлен на модернизацию действующих мощностей и строительство новых объектов до 2042 года. В рамках базового сценария необходимо модернизировать 64 ГВт мощностей, построить 88,5 ГВт новых мощностей и 25 тыс. км электросетей на общую сумму 56,6 трлн руб. Это предполагает среднегодовой рост установленной мощности электростанций РФ на 3–4%. Мы отмечали, что в конце прогнозного периода возможен рост капитальных затрат к выручке. Однако это может быть компенсировано операционной статистикой и смягчением ценового регулирования. Президент РФ Владимир Путин утвердил перечень национальных целей развития до 2030 и 2036 годов. Одна из целей — обеспечить рост ВВП РФ выше среднемирового уровня и выйти на четвертое место в мире по объему ВВП, рассчитанному по паритету покупательной способности, не позднее 2030 года. Мы отмечали, что при устойчивом ускорении прироста ВВП РФ до 3–4% — что, полагаем, при реализации такого сценария будет соответствовать обозначенным выше национальным целям развития, — предприятиям электроэнергетики потребуется новый раунд наращивания CAPEX, схожий по масштабам с реализуемым в текущий момент. По-прежнему полагаем, что приток внутренних и внешних инвестиций в отрасль на основе роста спроса на акции и облигации отраслевых эмитентов — очень важный, если не ключевой, фактор реализации долгосрочных инвестиционных программ в электроэнергетике. Причина — в значительном, по нашим оценкам, сокращении в рамках текущего инвестиционного раунда внутренних отраслевых и корпоративных источников роста производства в энергетике. Отрасли в средне- и долгосрочном периоде необходим приток «свежих» денег. Мы указывали, в итоге, в рамках базового сценария, исходя из опыта последних лет, что накопленные финансовые ресурсы отраслевых эмитентов в нашем покрытии, поддержка регуляторов и возможное, как представляется, возобновление притока внешних и внутренних вложений, а также отраслевая консолидация бизнесов позволят им вновь преодолеть проблему роста капитальных вложений при сохранении относительно низких оценочных показателей кредитных рисков. В этой связи по-прежнему ожидаем в ближайшие годы активизации мер, направленных на поддержку государством возможностей выплат дивидендов акционерам отраслевых компаний. Необходимо также напомнить, что 1 октября глава ассоциации негосударственных пенсионных фондов (НПФ) Сергей Беляков заявил, что отсутствие у менеджмента крупных компаний должной мотивации к наращиванию их капитализации обескураживает институциональных инвесторов, выразив надежду, что такой подход останется исключением из правила. 18 сентября замглавы Минфина РФ Алексей Моисеев, выступая на сессии Московского финансового форума, отметил, что сейчас «производится ревизия программ мотивации» в компаниях, чьи акции уже торгуются на фондовом рынке или планируются к размещению. «Мы сейчас в такой уже продвинутой стадии обсуждения в правительстве новой структуры мотивации, которая будет привязана к ценам на акции компаний и к непосредственно финансовым результатам — таким, как выплаты дивидендов», — подчеркнул замглавы Минфина. Информация отражает, как представляется, влияние существенно возросшего потенциального внутреннего и внешнего спроса на инвестиции в фондовом сегменте, который сумел привлечь внимание регуляторов. Риски для данных оценок связаны, очевидно, со значительным повышением в последние дни неопределенности в отношении наметившихся — на фоне создания Совета мира по Газе — перспектив решения ближневосточной политической проблемы. Такое решение открыло бы исторические, не существовавшие прежде, возможности роста глобальных инвестиций в энергетику. С учетом рисков существенного ухудшения динамики ВВП РФ в 2026–2027 гг., но принимая во внимание значительную устойчивость бизнеса «Мосэнерго» к осложнению макроэкономических условий (за период 2013–2025 гг., несмотря на ряд экономических шоков, минимальное значение чистой рентабельности компании оценочно составило сравнительно небольшие для эмитентов в нашем покрытии -2%), учитывая также наметившееся повышение глобальных цен на энергоресурсы, наш прогноз чистой прибыли и EBITDA ПАО «Мосэнерго» на 2025 и 2026 гг. составляет соответственно 15 млрд руб. и 42,3 млрд руб. и 13,6 млрд руб. (против 12,7 млрд руб. ранее) и 42,4 млрд руб. (против 41,7 млрд руб. ранее). В отсутствие на данный момент итоговой детализированной информации о планах регуляторов в сфере долгосрочных отраслевых инвестиций сохраняем в основном неизменными долгосрочные прогнозы, влияющие на финансово-операционную статистику эмитента. В частности, учитывая устойчивый в рамках наших оценок характер проинфляционных процессов в мировой и российской экономике, а также принимая во внимание наметившуюся, судя по данным проекта бюджета РФ на 2026–2028 гг., тенденцию первоочередной поддержки властями электроэнергетики и базовых отраслей экономики, занимающихся добычей и переработкой сырья, по-прежнему оцениваем реальный прирост отраслевых тарифов в 2025–2032 гг. на уровне 1%. При этом снижение ключевой ставки в последние кварталы позитивно отразилось на оценках стоимости долга эмитента. С учетом существенного улучшения — под влиянием динамики капитализации иностранных аналогов — оценок ПАО «Мосэнерго» на основе финансовых мультипликаторов расчетное значение справедливой стоимости эмитента снижено, но незначительно, с 2,66 руб./акцию до 2,59 руб./акцию, что предполагает 16%-ный потенциал роста и по-прежнему рекомендацию «покупать». Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Инвестидеи | акции РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

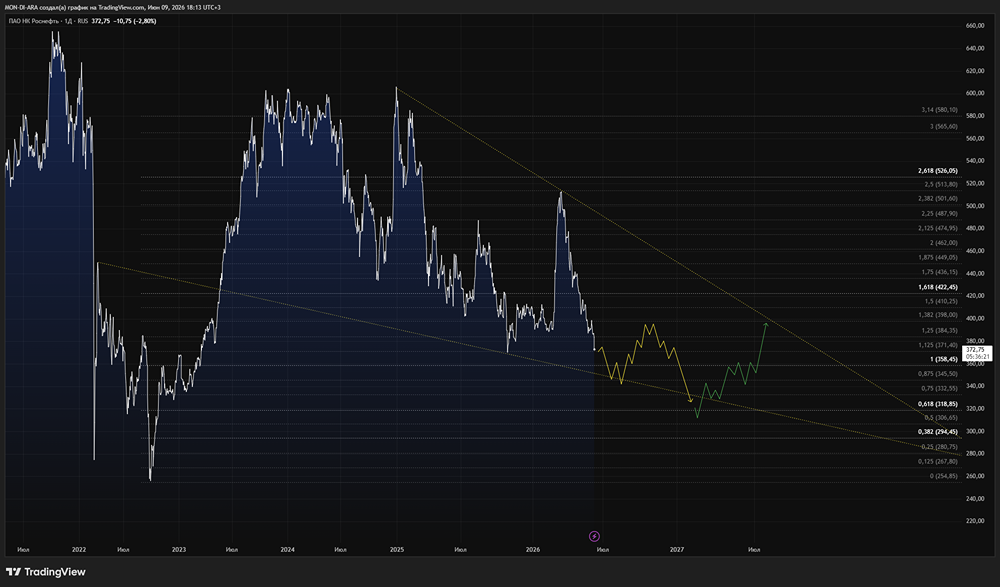

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества В2В-РТС: АНАЛИЗ [BTBR]](/uploads/community/12/a3c9a02d-3489-4d25-849c-a3b84ea0a037.jpg)