![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции РОСНЕФТЬ

Мнение: БКС Мир Инвестиций. Фавориты стратегии на II квартал 2024: нефтяники в плюсе. После выхода стратегии на II квартал 2024 г. в конце марта нефтегазовый сектор постоянно находится в центре внимания на фоне отчетности, дивидендов и цен на нефть в свете конфликта на Ближнем Востоке. Посмотрим на Газпром, ЛУКОЙЛ, НОВАТЭК, Роснефть, Сургутнефтегаз, Татнефть, Транснефть и Башнефть. «Позитивный» взгляд на нефтегазовый сектор. В стратегии на II квартал 2024 г. аналитики сохранили цель по индексу МосБиржи на 12 месяцев вперед на уровне 3650 п. (4000 п. с учетом дивидендов, потенциал роста - 22% к уровням 22 марта). Однако от нефтегаза аналитики ждали опережающей динамики и оценивали потенциал роста в 38%. Сразу две бумаги сектора вошли в пятерку топовых дивидендных имен. Это «префы» Сургутнефтегаза и Транснефти. Дивидендная доходность по этим бумагам на горизонте 4-х месяцев оценивалась в 17,8% и 11,5% соответственно. В семерку фаворитов на российском рынке тоже вошли два представителя сектора: ЛУКОЙЛ и Татнефть. С даты выхода стратегии каждая из бумаг подорожала на 4%. Лучше всех себя показали «префы» Башнефти - бумага с конца марта выросла на 11%. В минусе остаются только Газпром и НОВАТЭК. Что будет с ценами на нефть. В стратегии на II квартал 2024 г. аналитики исходили из предположения, что в среднесрочной перспективе нефть Brent будет стоить порядка $80 за баррель, но краткосрочно не исключали значительной волатильности вблизи этого уровня. Геополитические риски сохраняются, а к июню Россия должна добровольно сократить добычу нефти на 500 тыс. баррелей в сутки. На этом фоне Bank of America недавно повысил прогноз цен на нефть марки Brent до $112 за баррель. Что если этот бычий прогноз сбудется? Наш анализ показывает, что сильнее всего вырастет EBITDA газовых компаний (Газпром +28%, НОВАТЭК+24%), у которых, помимо экспорта газа по ценам, привязанным к нефти, высокие объемы добычи конденсата. Нефтяники с меньшей долей и сложностью переработки (Сургутнефтегаз) выиграют сильнее крупных (Газпром нефть, ЛУКОЙЛ). Однако в последние время цены на нефть находятся под давлением. Рынок закладывает вероятность прекращения огня между Израилем и ХАМАС. Это уберет существенную премию за риск, которая наблюдается с октября прошлого года. Кроме того, ФРС сигнализирует, что пока не будет понижать ставку, а это негативно с точки зрения спроса со стороны США. Роснефть. «Позитивный» взгляд, цель на год — 840 руб. «Позитивный» взгляд и целевая цена с даты выхода стратегии не поменялись. Кроме того, мы открыли парную торговую идею «Лонг Роснефть / Шорт Сургутнефтегаз-ао» на 3 месяца с целевой доходностью в 10%. Наша идея базируется на разнице в оценке и на асимметричной зависимости двух бумаг от позитивного и негативного сценариев цен на нефть. В качестве причин покупать бумаги Роснефти выделяем хорошую дивдоходность и поддержку от роста цен на нефть, а при падении цен поддержку может оказать выкуп акций. Ранее компания в этих целях уже использовала программу выкупа, которая, по всей видимости, усиливала покупки в периоды слабого рынка. В мае Роснефть объявит о финальных дивидендах за 2023 г. Исходя из уровня чистой прибыли за 2023 г. по МСФО, согласно опубликованному отчету, совет директоров рекомендует финальные дивиденды за прошлый год в размере 29 руб. на акцию, по нашим оценкам. Считаем, что такой уровень дивидендов должен быть полностью учтен в цене акций Роснефти, и объявление о выплатах не повлияет на котировки акций. С даты выхода стратегии бумага прибавила 4%. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

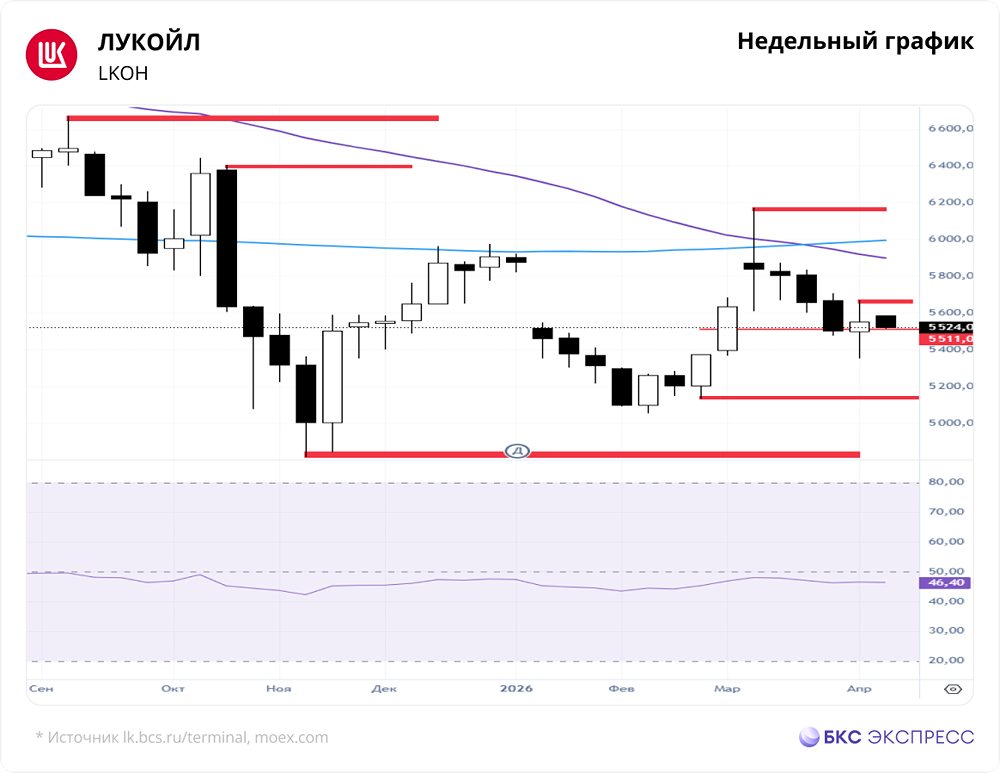

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

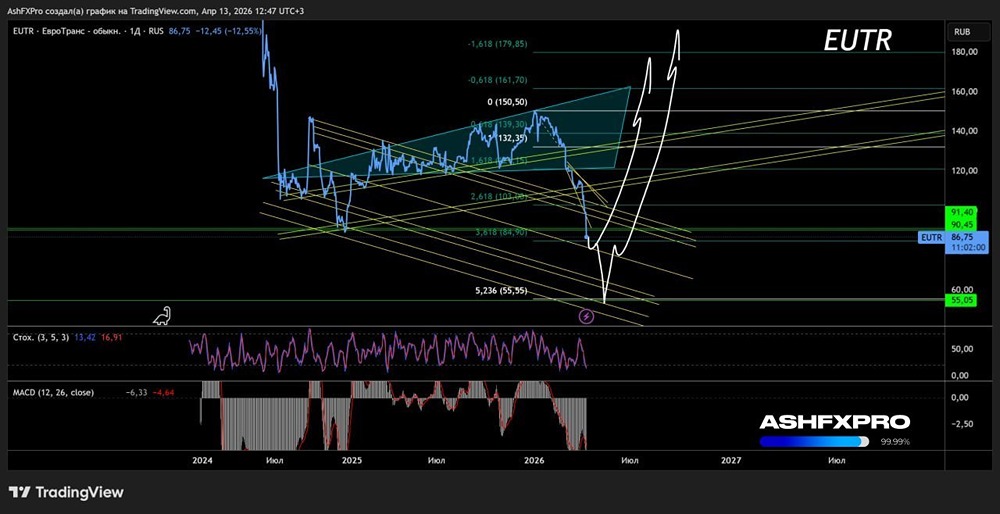

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

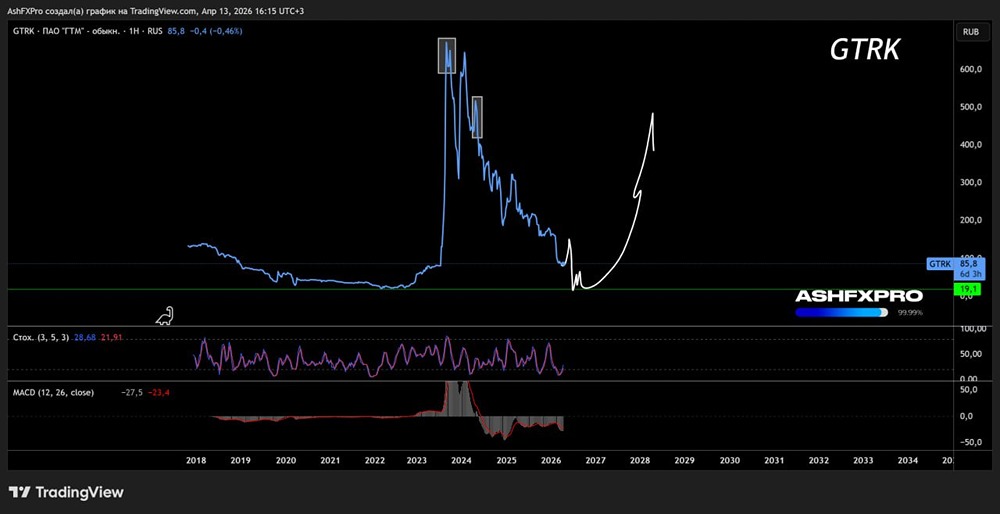

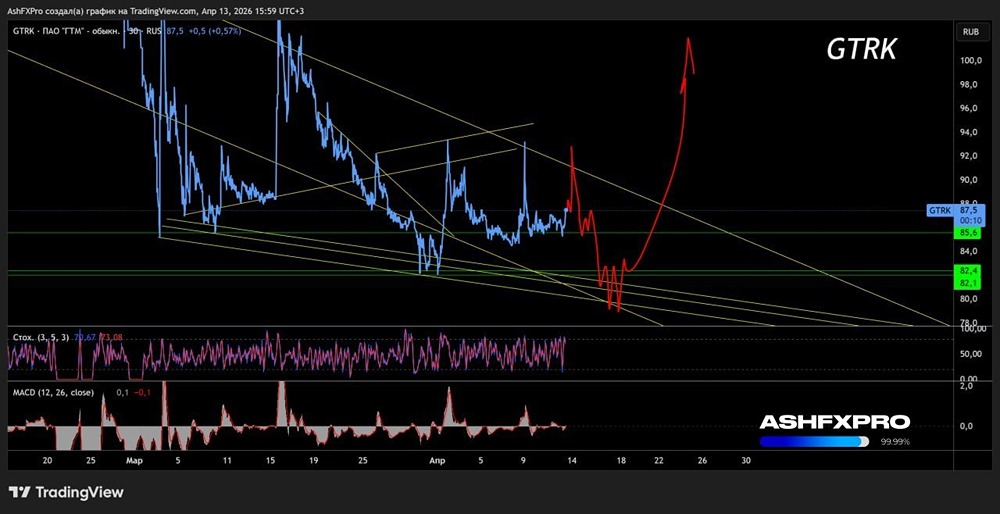

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)