![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СУРГУТНЕФТЕГАЗ

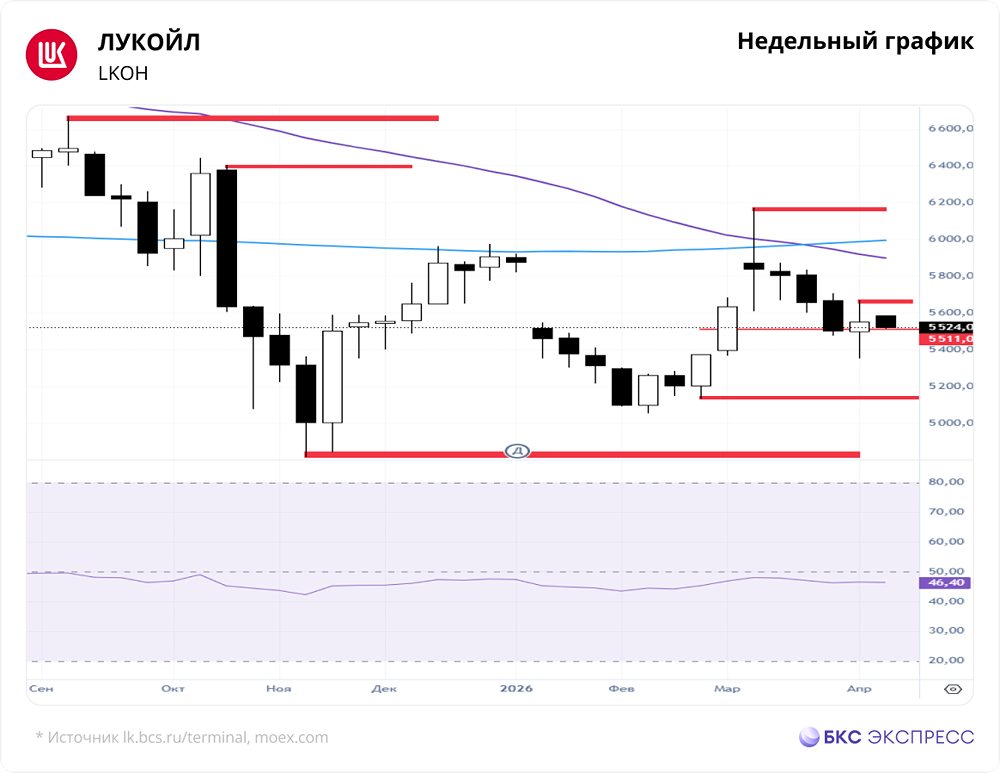

Мнение: БКС Мир Инвестиций. Ход торгов. Рывок Сбера и НЛМК, коррекция Сургутнефтегаза. В фокусе — бумаги Сбера, НЛМК, Сургутнефтегаза и Аэрофлота Главное. • Индекс МосБиржи в среду торгуется в небольшом плюсе. Бенчмарк взял курс на возвращение к 3450 п., далее — цель на 3470 п. • Пара USD/RUB резко пошла вверх и движется в направлении 92 руб. Котировки нефти несут потери и опустились ниже $82 за баррель марки Brent. • Голубые фишки торгуются преимущественно с положительной динамикой: в лидерах Сбербанк и НЛМК, корректируется Сургутнефтегаз. Из других бумаг выделим рост Аэрофлота и золотодобытчиков, продолжение ралли Ozon. • Лидеры: Ютэйр (+7,3%), ОАК (+4,1%), ГТМ (+3,5). • Аутсайдеры: QIWI (-4,7%), ДВМП (-1,8%), РуссНефть (-1,7%). В деталях К 12:20 МСК индекс МосБиржи растет на 0,2% и торгуется на отметке 3433 п. На прошлой неделе индекс МосБиржи не удержался на 3470 п. Вчера давление на рынок оказало снижение тяжеловесных акций ЛУКОЙЛа, однако продавить бенчмарк ниже поддержки на 3400 п. не удалось. Сегодня видим попытки отскока. Первая цель — 3450 п., а далее уже потерянные 3470 п. Отмечаем, что основной тренд вверх сильный, а ориентир индекса МосБиржи на II полугодие не меняется — выше 3600 п. Транспортный сектор оказался в лидерах роста. Бумаги Аэрофлота отскакивают после пяти дней снижения. Котировки в конце апреля переписали годовые максимумы, достигнув отметки в 52,5 руб., после чего начался откат. Теперь цель покупателей — вернуться к пиковым значениям. Впереди летний высокий сезон, ожидание улучшения финансовых метрик толкает котировки вверх, не исключается и подъем к 60 руб. Вышедший ранее отчет компании за I квартал подтвердил, что авиаперевозчик находится на пути выхода на безубыточный уровень по итогам года. Потребительский сектор опережает рынок. Акции Ozon растут четвертую сессию подряд. Фундаментальный таргет аналитиков БКС на год был повышен до 4800 руб., и до него осталось чуть менее 4%. Бумаги отличаются высокой волатильностью — стоит соблюдать осторожность. Бумаги М.Видео пытаются отскочить после сильного снижения предыдущих двух дней. Поводом для распродаж стало сообщение о заседании совета директоров 7 мая, на котором рассмотрят и вопрос о допэмиссии. Размытие капитала акционеров — в общем негативный фактор. Однако пока выводы делать рано — многое будет зависеть от параметров. Пока они анонсированы не были. Фундаментальная оценка на уровне 190 руб. лишь немного выше биржевого курса. Бумаги Ленты вновь уверенно растут после отката накануне. Ралли стартовало в конце апреля после публикации сильных финпоказателей за I квартал 2024 г. За это время бумага выросла на 25%. Металлургический и финансовый сектора растут на уровне с рынком. Акции Сбербанка вышли в уверенный плюс. С середины апреля котировки курсировали в боковике 304,3–310 руб. Сегодня бумаги предпринимают попытку вырваться вверх из этого диапазона. Ближайшая цель — 311,8, далее в фокусе покупателей окажется диапазон 315–315,8. Фундаментальный таргет на конец года — 380 руб. Акции НЛМК продолжают подъем. Вчера бумагам удалось переписать годовой максимум, сегодня был закрыт постдивидендный гэп осени 2021 г. на 246,3 руб. Теперь цель покупателей — район 253,5 руб., то есть максимум от 31 августа 2021 г. Поддержку акциям оказывают ожидания выплаты дивидендов за 2023 г. и перспективы возвращения компании к ежеквартальным дивидендам. Бумаги золотодобытчиков — Полюса и ЮГК — отскакивают после просадки накануне. У аналитиков БКС «Позитивный» взгляд на ЮГК: бумага торгуется с P/E в 7х, история роста на 20% в год в течение следующих трех лет. «Нейтральный» взгляд — на Полюс: 5х против исторических 8х, ждем рост не ранее 2028 г. Нефтегазовый сектор курсирует чуть выше уровней вторника. Акции ЛУКОЙЛа консолидируются после вчерашнего падения — бумага накануне очистилась от дивидендов за 2023 г. Аналитики БКС после прохождения экс-дивидендной даты понизили целевую цену бумаг компании на 5%, до 9 800 руб. c 10 300 руб. за акцию. Они подтвердили «Позитивный» взгляд. Важный катализатор — вероятность обратного выкупа акций. Бумаги Транснефти подрастают, однако сильно снизив темпы подъема. Вчера акции подскочили на 3%, реагируя на заявления главы компании о том, что совет директоров в ближайшее время рассмотрит рекомендации по дивидендам, которые будут неплохими. Он также подтвердил, что обсуждается вопрос о переходе Транснефти к выплате дивидендов дважды в год. Аналитики БКС оценивают размер дивидендов на 2023 г. на уровне 186 руб. на акцию, что предполагает дивдоходность порядка 11%. Также переход к двум выплатам в год умеренно позитивен для бумаг компании. Триггером может стать решение Транснефти направить на дивиденды больше, чем требуется минимально (50% консолидированной чистой прибыли). Обыкновенные акции Сургутнефтегаза корректируются после трех дней уверенного роста. Участники торгов ждут анонса дивидендов за 2023 г. Ранее компания сообщила о проведении ГОСА, в повестке которого значится вопрос утверждения дивидендов за 2023 г., однако рекомендации по их размеру пока не анонсированы. Аналитики БКС прогнозируют дивиденды на «префы» на уровне 12,3 руб. Оценка выплат на «обычку» составляет 0,82 руб. на акцию. На валютном рынке пара USD/RUB растет на 0,6% и торгуется на уровне 91,7 руб. Пара EUR/RUB курсирует на отметке 98,8 руб. Юань поднялся на 0,2%, до 12,62 руб. Внешний фон сложился смешанный. Азия сегодня отторговалась с отрицательным результатом: японский Nikkei упал на 1,5%, гонконгский Hang Seng и китайский Shanghai Composite потеряли по 0,9% и 0,6% соответственно. Индекс крупнейших компаний Европы Stoxx Europe 50 прибавляет 0,5%. Американские фьючерсы торгуются на уровнях предыдущей сессии. На нефтяном рынке цена барреля марки Brent опустилась на 1,6%, до $81,8. Подробнее о ситуации на рынке нефти читайте здесь. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

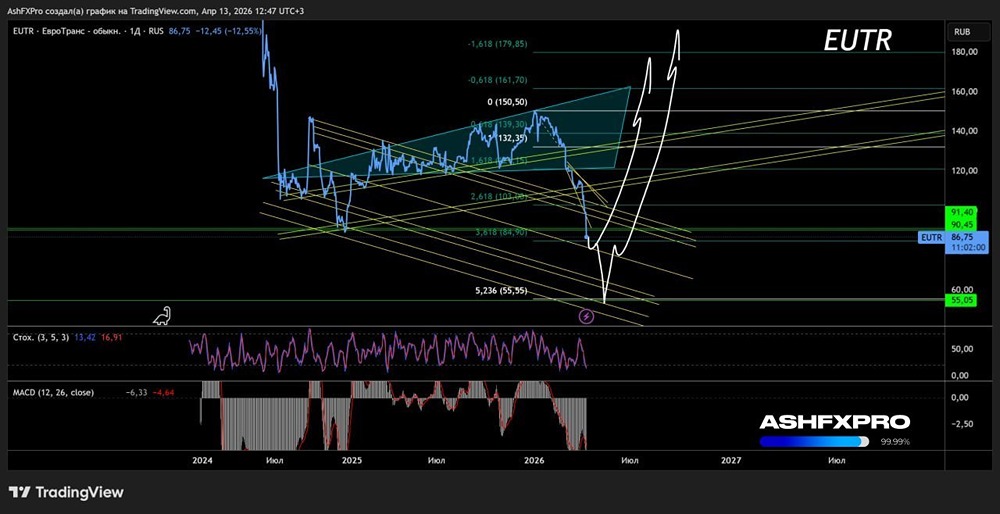

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

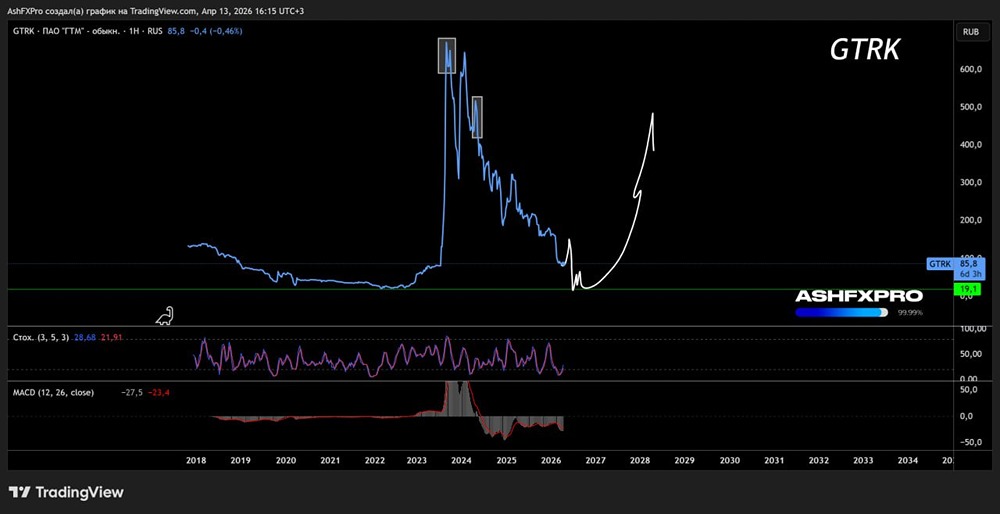

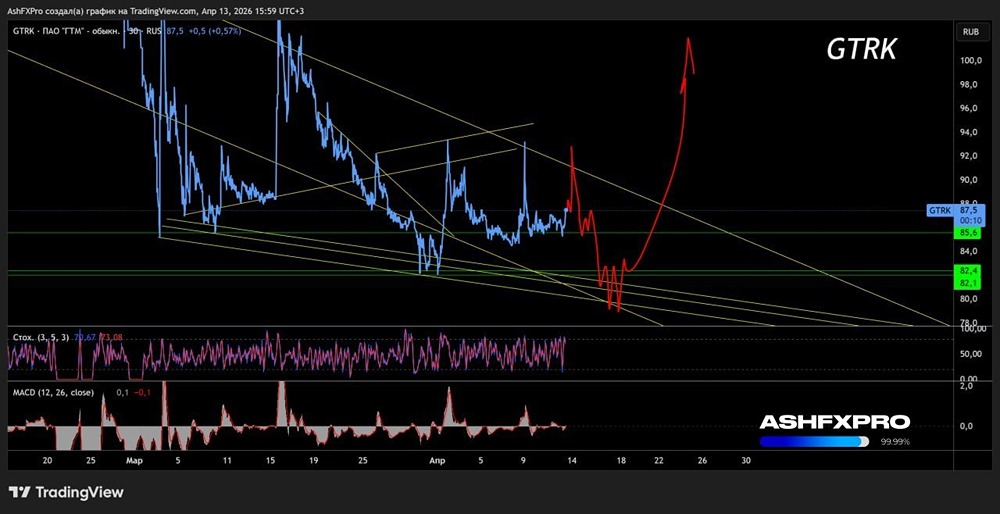

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)