![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Прогноз акций Лукойла на 2026: почему не стоит ждать быстрого роста?

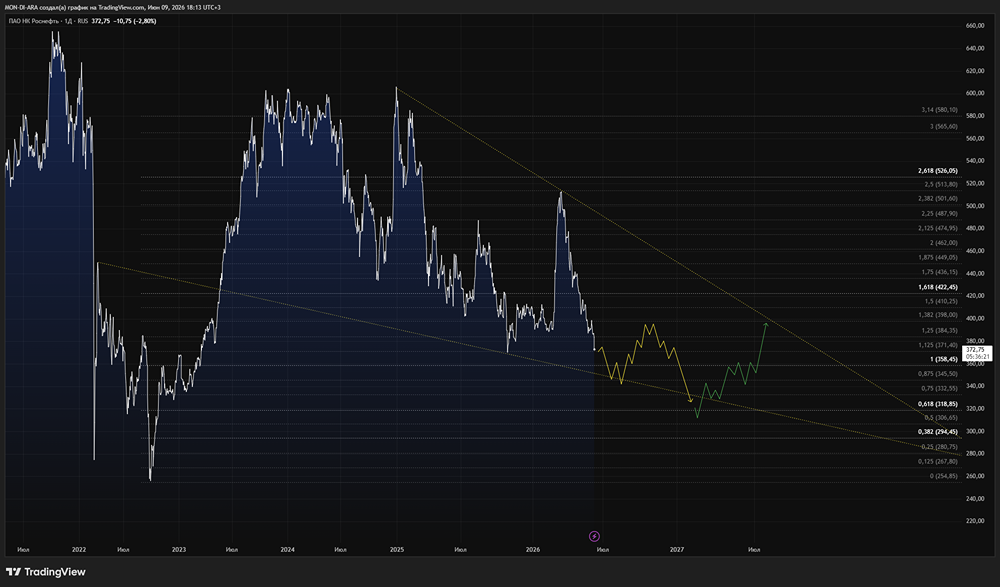

Лукойл после дивидендов: анализ рисков и перспектив 2026 года Сегодня был дивидендный гэп. Дивиденды начнут приходить в январе, но при этом мало кто захочет реинвестировать их в акции нефтяных компаний. Гораздо вероятнее увидеть покупки в других секторах. Поэтому из-за геополитической нестабильности и ужасной конъюнктуры быстрого закрытия гэпа не жду. Помимо конъюнктуры, давят и новые санкции. Администрация США осенью добавила компанию «Роснефть» и «Лукойл» в SDN. Из-за данных санкций «Лукойл» может потерять зарубежный бизнес, и к этому еще выросли дисконты на российскую нефть до рекордных значений. В итоге видим: крепкий рубль, снижение кубышки из-за выкупа акций по хаям + выплаты дивидендов, падение цен на нефть и сверху дисконты к российской нефти. Однако перед дивидендным гэпом «Лукойл» стоил 5880, поддержку оказывали промежуточные дивиденды в 397 рублей за 1 полугодие (див. доходность 6,7%). Только вот за 2-е полугодие дивиденд будет КРАТНО ниже. Он будет символическим (70-190 руб./акцию). Див. доходность не выйдет за 10% за 2025 год и 1-е полугодие 2026 года пока рисуется таким же слабым при текущей конъюнктуре. Сейчас на «Лукойл» взгляд нейтральный. Среднесрочно сильного потенциала нет. Компания становится все больше зависимой от «мира», на фоне чего апсайд значительно сокращается. При улучшении конъюнктуры и приближении к миру другие нефтяники из-за большей перепроданности и меньшей поддержки от дивидендов покажут куда более сильную восстановительную динамику. В случае небольшого улучшения конъюнктуры — при девальвации, небольшого роста цен на нефть и снижения дисконтов → потенциальная див. доходность не вырастет кратно. При таком сценарии «Лукойл» сможет платить 10-13% дивидендами. Отсюда вопрос: чем это СЕГОДНЯ лучше стабильных и ориентированных на внутренний рынок компаний, которые дадут >12% без всех ЕСЛИ? «Лукойл» хороший представитель нефтяного сектора, с лучшей див. политикой и без долга, но конъюнктура пока диктует свои правила. Итоговая прогнозируемая цена: 5500₽ (потенциал +2%). Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/lukoil_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества В2В-РТС: АНАЛИЗ [BTBR]](/uploads/community/12/a3c9a02d-3489-4d25-849c-a3b84ea0a037.jpg)