![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Стоит ли покупать акции ВТБ в 2026 году: подробный анализ перспектив роста?

Почему падают акции ВТБ: технический анализ и прогноз на 2026? ВТБ – российский коммерческий банк с государственным участием. Сектор: Финансы Отрасль: Банки Цена: 72,2 ₽ Тикер: #VTBR Финансовые показатели Чистые процентные доходы: - 2021: 646,3 млрд ₽ - 2022: 298 млрд ₽ - 2023: 761,4 млрд ₽ - 2024: 487,2 млрд ₽ - 9 месяцев 2025: 370,7 млрд ₽ Средний темп роста: -1% Чистая прибыль: - 2021: 325,3 млрд ₽ - 2022: (-668) млрд ₽ - 2023: 432,2 млрд ₽ - 2024: 553,7 млрд ₽ - 11 месяцев 2025: 437,2 млрд ₽ Средний темп роста прибыли: 16% Мультипликаторы - EPS (прибыль на акцию): 115% за 6 лет, средний темп роста — 14%. - P/E (цена/прибыль): 1,35, что лучше среднего по индустрии (5,3). - P/B (цена/балансовая стоимость): 0,26, что также лучше среднего по индустрии (0,9). - ROE (рентабельность собственного капитала): 17,4%, что хуже среднего по индустрии (20,7%). - PEG (цена/прибыль на акцию/темп роста): 0,1 — компания недооценена. - Цена по P/E: 75,6 ₽ - Модель DCF (дисконтированная стоимость дивидендов): 91 ₽ Вывод Результаты за 11 месяцев 2025 года нейтральные. Чистая прибыль в ноябре сократилась на 36,8% по сравнению с прошлым годом и составила 30 млрд ₽. За 11 месяцев чистая прибыль достигла 437,2 млрд ₽, что на 3,3% меньше, чем в прошлом году. Однако банк планирует достичь прибыли в 500 млрд ₽ по итогам 2025 года. Позитивным фактором является восстановление чистой процентной маржи. ВТБ ожидает, что в 2026 году она составит 3,5%, что станет основой для прогноза прибыли в 650 млрд ₽. Для достижения этого показателя необходимо значительное снижение ключевой ставки. Стоимость риска (COR) у ВТБ находится на уровне 1%, что ниже показателей прошлых кризисов (1,5% в спокойное время, 1,9% в кризис 2020 года, 2,4% в кризис 2022 года). Однако у Сбера этот показатель составляет 1,5% за 11 месяцев 2025 года. Заключение Несмотря на ожидания роста прибыли от снижения ключевой ставки и потенциальную дивидендную доходность более 17%, я не рекомендую инвестировать в ВТБ. Основные причины: 1. Конвертация привилегированных акций может нести риски, которые подробно рассмотрены в ссылке. 2. Низкая вероятность выплаты 50% прибыли на дивиденды. ВТБ уже начал готовить акционеров к выплатам по нижней границе. Я предпочитаю стабильный Сбербанк. Риски - Высокая ключевая ставка. - Проблемы с капиталом. - Потенциальные допэмиссии. Справедливая цена акции 85 ₽. Дивиденды Дивидендная доходность за 2024 год составила 27,4%, дивиденд — 25,58 ₽. Дивиденды появились после указа президента о направлении всех полученных государством дивидендов от ВТБ на финансирование Объединённой судостроительной корпорации (ОСК). Прогноз дивидендов за 2025 год: 8–18 ₽. ВТБ впервые за четыре года выплатил дивиденды, направив почти 50% прибыли за 2024 год. За 2025 год планируется выплатить от 25% до 50% чистой прибыли, но я ожидаю выплаты по нижней границе. Дивидендная политика ВТБ предусматривает выплату не менее 25% от прибыли по МСФО. Как госкомпания, банк должен направлять на дивиденды 50% прибыли, но достаточность капитала не позволяет это сделать. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/vtb_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

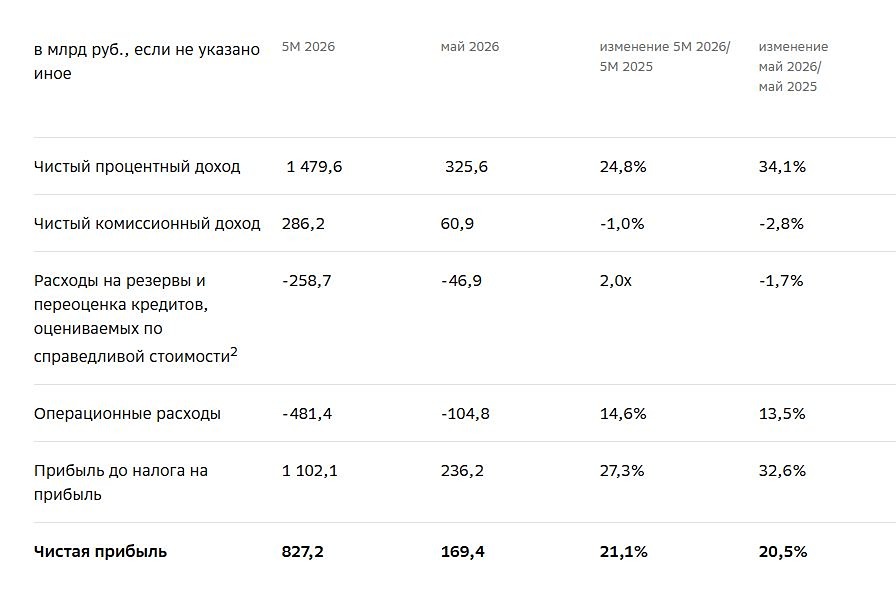

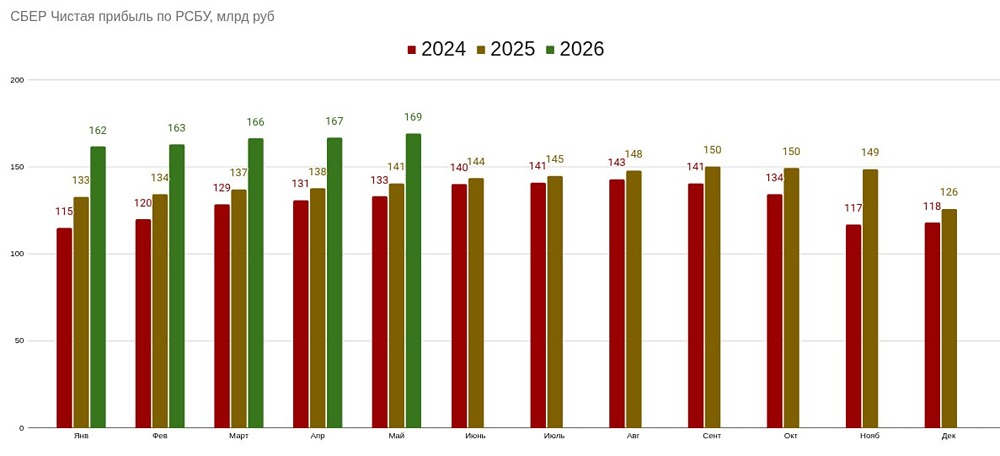

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

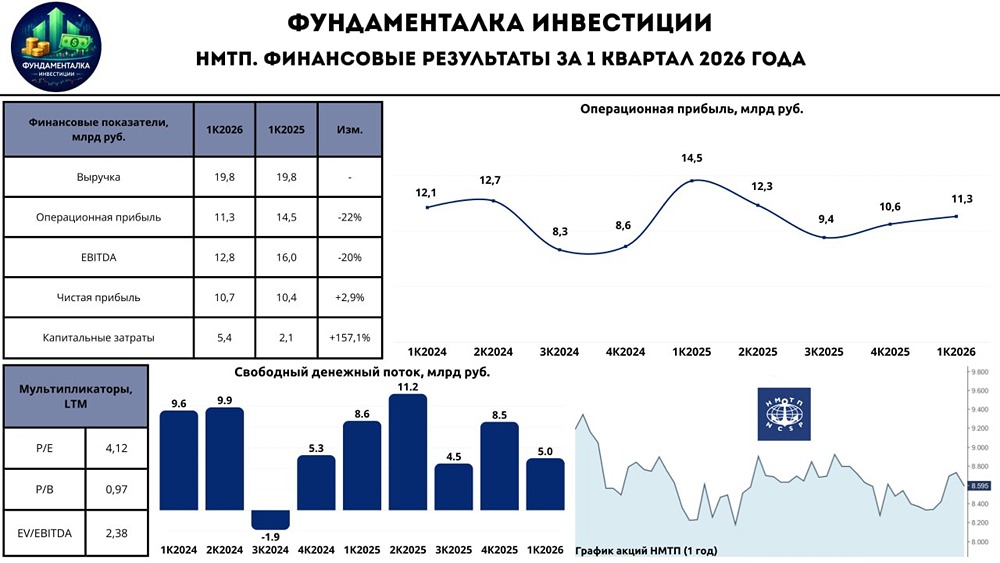

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

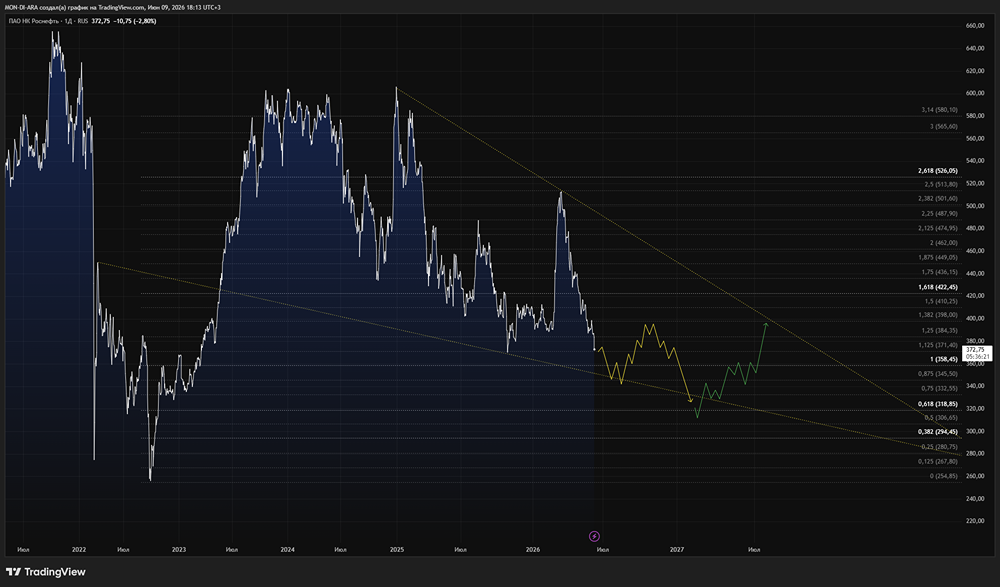

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества В2В-РТС: АНАЛИЗ [BTBR]](/uploads/community/12/a3c9a02d-3489-4d25-849c-a3b84ea0a037.jpg)