![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

МЕЧЕЛ [анализ] [MTLR]

АНАЛИЗ АКЦИЙ РФ

Акции Мечел: реструктуризация долга и перспективы компании

Мечел: банки дали передышку, но тучи остаются Главная новость — реструктуризация долга на 132 млрд рублей. Мечел договорился с кредиторами: выплаты по основному долгу и процентам перенесли на 2027–2030 годы. В 2026 году компания сэкономит около 27 млрд рублей и может вдвое сократить процентные расходы. Но радоваться рано. С выкупом акций возникли проблемы: цена объявлена (82,03 руб. за акцию), но выкупа не будет. Причина — отрицательная стоимость чистых активов, что не позволяет компании провести байбэк. В производстве есть признаки улучшения. В 2025-м планируют добыть 7,5 млн тонн угля, а к 2026-му выйти на уровень 11–12 млн тонн. Угольный сегмент стал безубыточным, хотя подземная добыча пока тянет вниз. Мечел продает непрофильные активы: 1. Кузбассэнергосбыт, который приносит прибыль. 2. Порт Мечел-Темрюк, который убыточен. 3. Южно-Кузбасскую ГРЭС. Все вырученные средства пойдут на погашение долгов. Стоит ли инвестировать? Для того чтобы Мечел стал привлекательным для инвесторов, должно произойти одно из двух: 1. Доллар должен вырасти до 110+ рублей. 2. Цены на уголь должны удвоиться. Пока ни один из этих сценариев не выглядит вероятным. Компания всё еще в минусе, а банки пошли навстречу скорее из-за сложной ситуации, чем из-за улучшения финансового состояния эмитента. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mechel_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Romanov | Анализ рынка

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

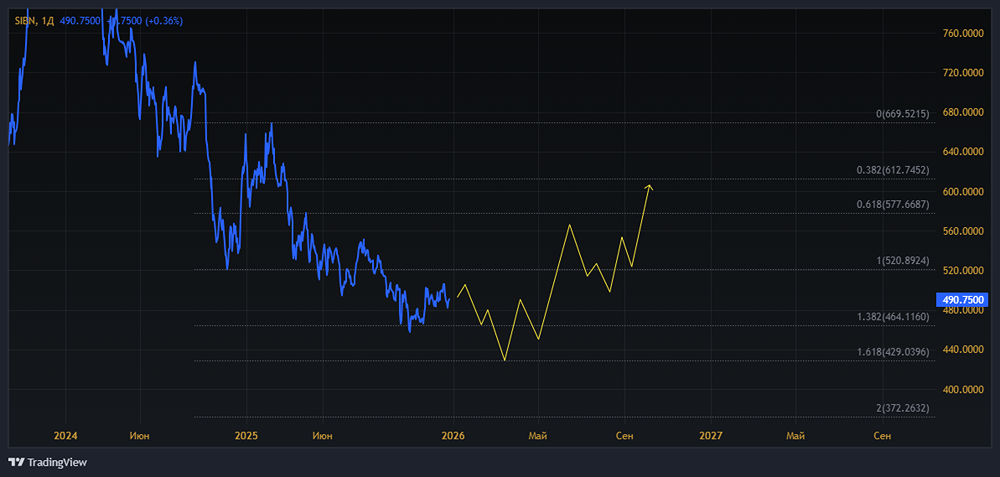

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

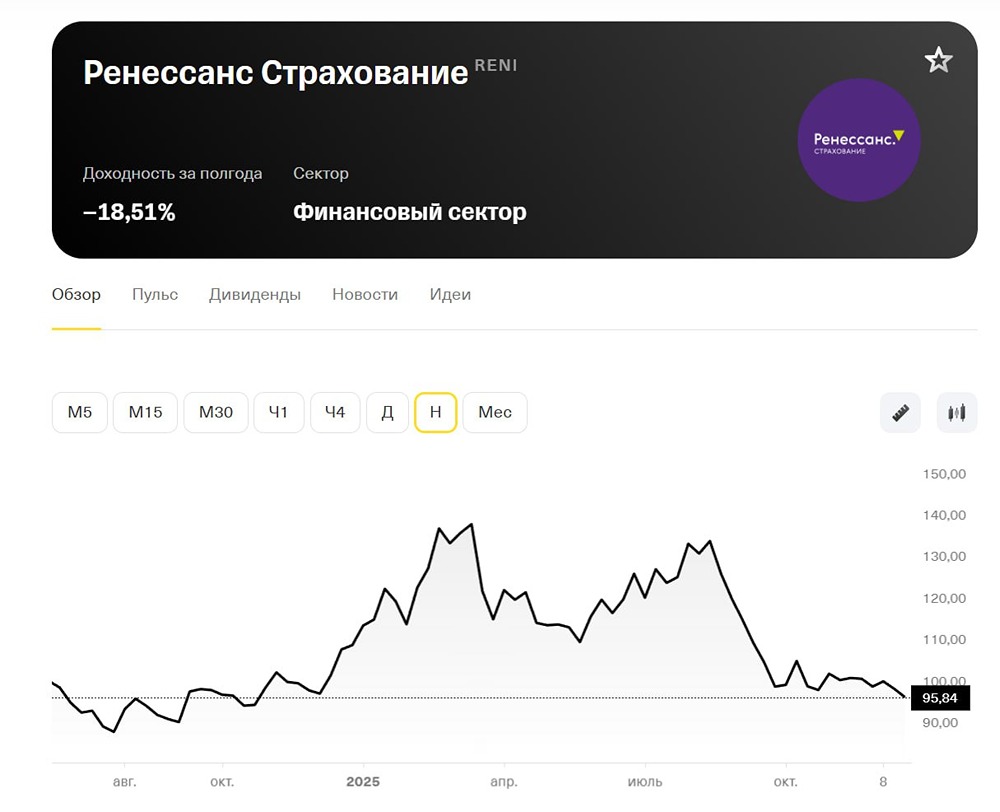

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

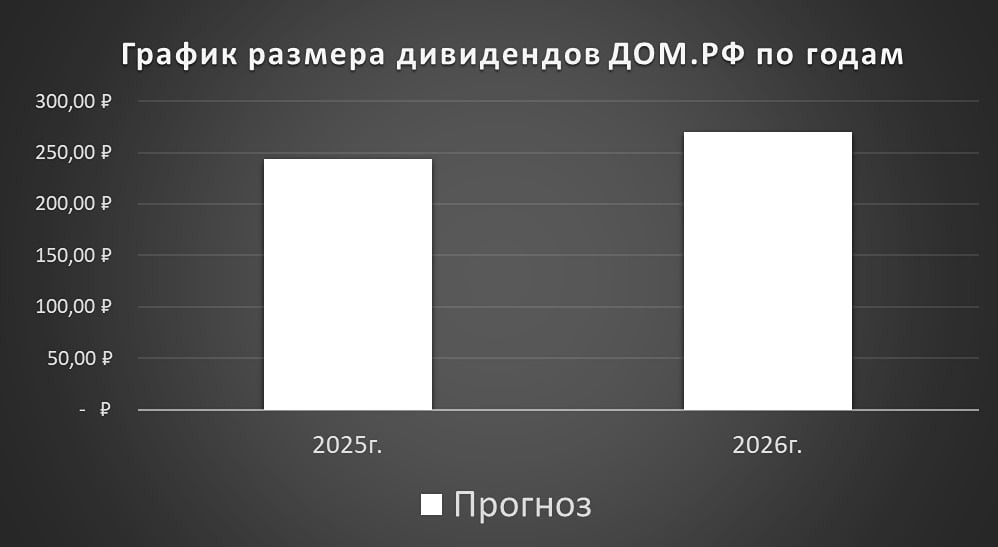

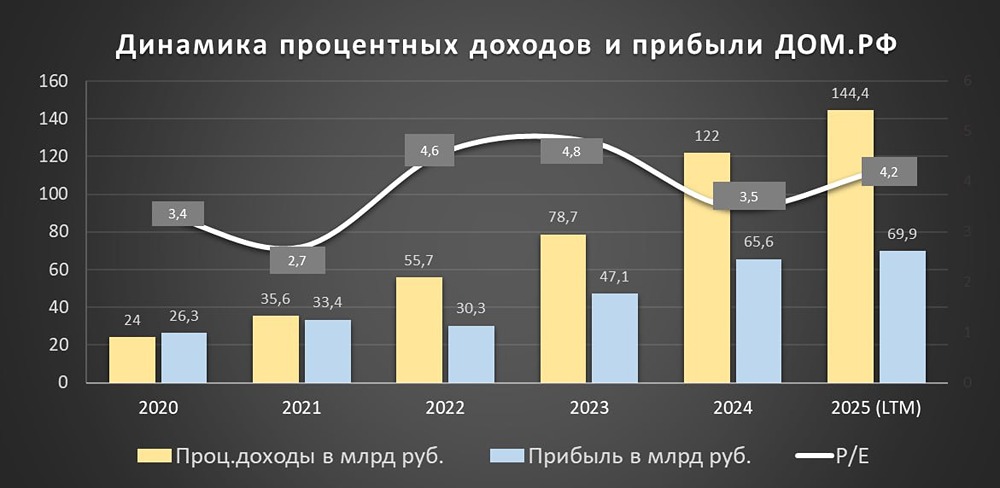

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ДЭК [анализ] [DVEC]](/uploads/community/3/f838946a-793a-40e9-970e-2e8e61d8463e.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР