![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

ГАЗПРОМ НЕФТЬ [анализ] [SIBN]

АНАЛИЗ АКЦИЙ РФ

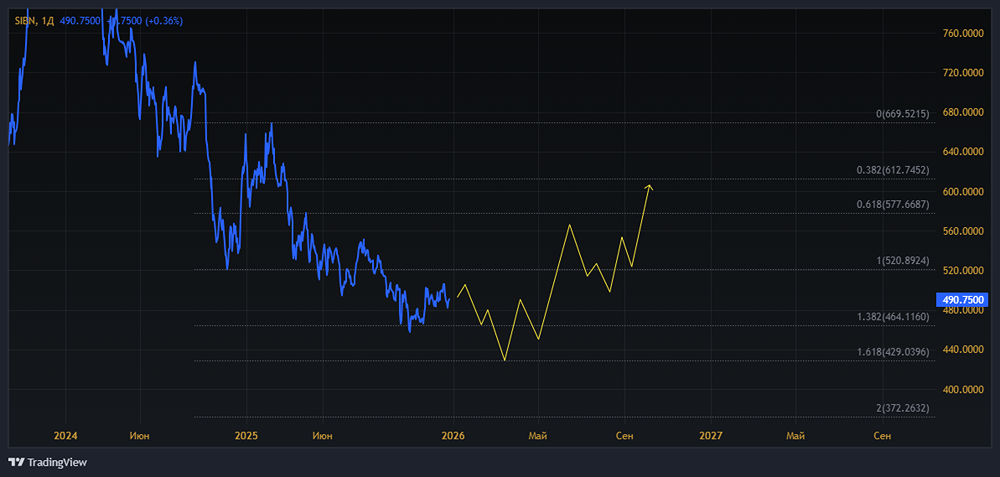

Почему падают показатели Газпромнефти: анализ отчетности за 9 месяцев 2025

Газпромнефть в кризисе: почему прибыль компании рухнула на 40% в 2025 Свежая отчетность Газпромнефти за 9 месяцев 2025 года ясно показывает, что нефтяная отрасль переживает затяжное сжатие маржи. Рассмотрим ключевые моменты отчета по МСФО и спрогнозируем дальнейшее развитие событий. Выручка снизилась на 11% до 2,7 трлн рублей. Это произошло на фоне крепкого рубля и низких цен на нефть. Рублевая стоимость барреля за год заметно упала, что стало основным фактором давления на финансовые результаты. Операционная прибыль упала на 40% с 538 до 319 млрд рублей. Рост затрат оказался более существенным, чем снижение выручки. Административные и коммерческие расходы увеличиваются, а амортизация растет вместе с капитальными вложениями. Это типичный эффект операционного рычага, когда при падении цен прибыль сокращается быстрее выручки. Чистая прибыль акционеров сократилась на 38% до 234 млрд рублей, а совокупная чистая прибыль группы упала еще глубже — почти на 47%. Налоговое давление остается высоким, а государственные меры в нефтяной отрасли обычно не благоприятствуют миноритариям. Операционный денежный поток снизился почти на треть, но частично компенсировался оптимизацией оборотного капитала. Свободный денежный поток сократился более чем на 60%, до 110 млрд рублей. Без учета дополнительных 87,6 млрд рублей от управления оборотным капиталом он был бы близок к нулю. Долговая нагрузка остается управляемой, но пространство для ошибок сужается. При текущих условиях четвертый квартал 2025-го и начало 2026 года вряд ли принесут положительные сюрпризы. Газпромнефть — сильный игрок в непростой фазе цикла. Компания выигрывает от девальвации рубля и роста цен на нефть, но текущие факторы работают против нее. Аналитики оценивают компанию справедливо и ожидают улучшения ситуации. В таких условиях лучше подождать более слабых отчетов за четвертый квартал и возвращаться к инвестициям после разворота на валютном и нефтяном рынках. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/gazprom_neft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестТема | Литвинов Владимир

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

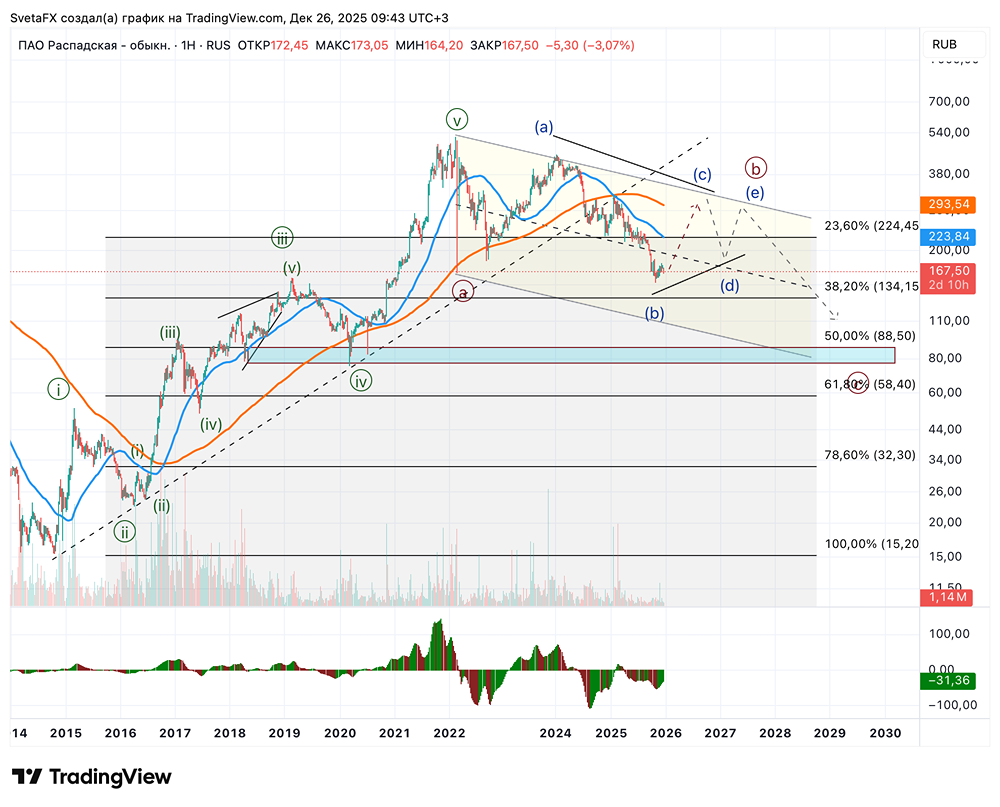

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

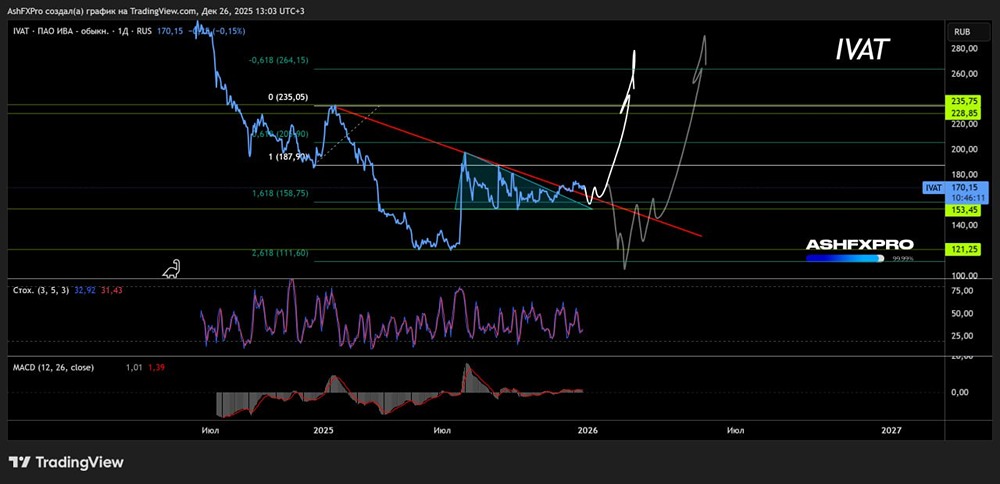

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

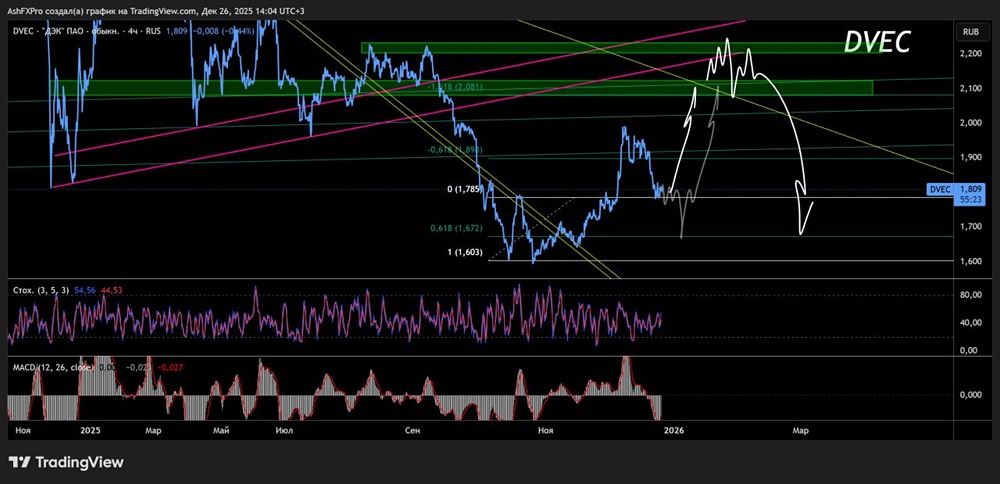

![Аватар сообщества ДЭК [анализ] [DVEC]](/uploads/community/3/f838946a-793a-40e9-970e-2e8e61d8463e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР