![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

РУСГИДРО [анализ] [HYDR]

АНАЛИЗ АКЦИЙ РФ

Русгидро без дивидендов до 2029: оправдан ли мораторий на выплаты?

Дивидендный мораторий Русгидро: почему компания отказалась от выплат? Русгидро приостановила выплату дивидендов до 2029 года. Инициатива исходила от компании из-за больших расходов на инвестпрограмму и обслуживание долга. Чтобы поддержать Русгидро, дальневосточный рынок электроэнергии перевели на конкурентное ценообразование. С 2028 года заработает механизм дальневосточной надбавки. Это добавит компании 15,2 млрд рублей в год. В 2026 году все меры принесут Русгидро 37,2 млрд рублей, а к 2029 году — 107,2 млрд. Все средства направят на инвестпрограмму. Сколько денег не хватает Русгидро сейчас? Заглянем в МСФО за девять месяцев. Рост тарифов увеличил выручку на 14,2%. Себестоимость выросла скромнее — на 8,5%. Благодаря этому скорректированная операционная прибыль выросла на 29%. Это произошло благодаря сдержанному росту цен на топливо. Однако высокая стоимость угля остаётся проблемой для компании. Возможно, государству придётся искать новые механизмы компенсации. Операционная рентабельность улучшилась, что позволило нарастить чистую прибыль на 29%, несмотря на рост процентных расходов и налога на прибыль. В следующем году процентные платежи начнут снижаться, а низкая налоговая база исчезнет. Чистая рентабельность может вырасти ещё сильнее. Чистый операционный денежный поток составил 110,7 млрд рублей. На капзатраты ушло 153,6 млрд. Дефицит — 42,9 млрд. По итогам года дефицит может вырасти до 50 млрд и больше. Возможно, 37,2 млрд рублей в следующем году хватит с учётом снижения процентных расходов, но это пока не точно. Если не знать о мегастройках и моратории, акции Русгидро могут показаться привлекательными. Однако реалии не позволят частному инвестору заработать. Русгидро исторически была дотационной компанией, а теперь стала ещё более зависимой от субсидий и допэмиссий. Смысл существования компании в виде ПАО утрачен. Единственная достойная внимания бумага в секторе генерации — Интер РАО. Компания подходит к капитальному циклу в отличной финансовой форме. Недавно Интер РАО провела день инвестора. Рост цен на электроэнергию на Дальнем Востоке может увеличить доходы Интер РАО, и частные инвесторы могут увидеть это в дивидендах. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rushidro_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

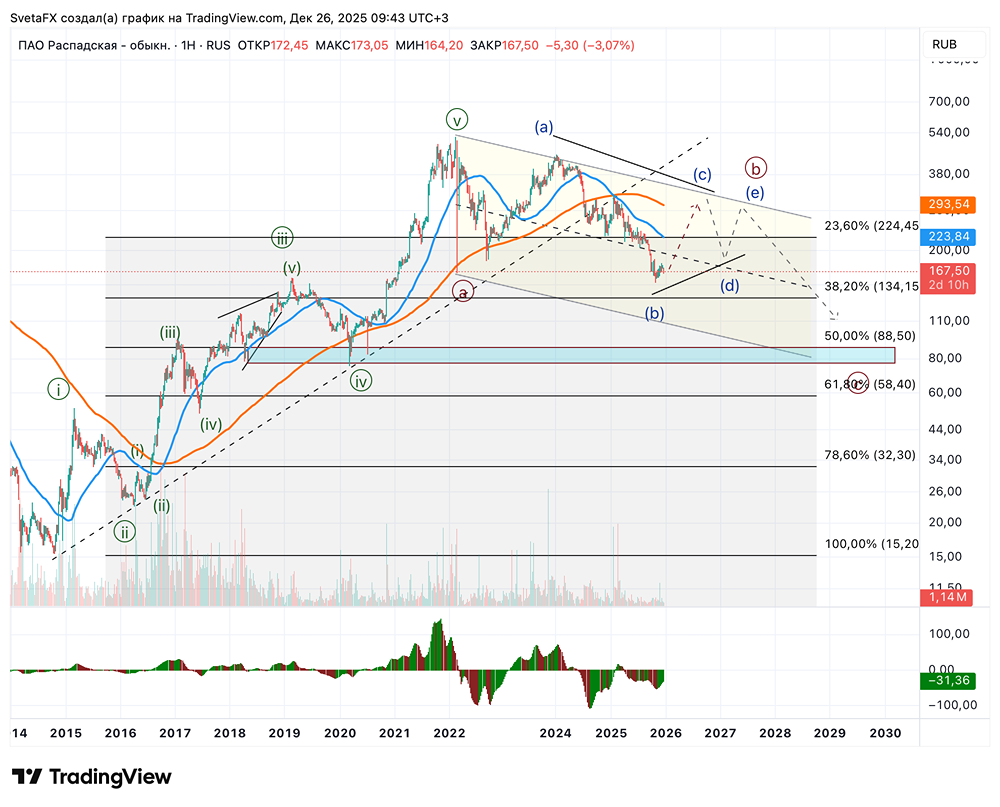

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

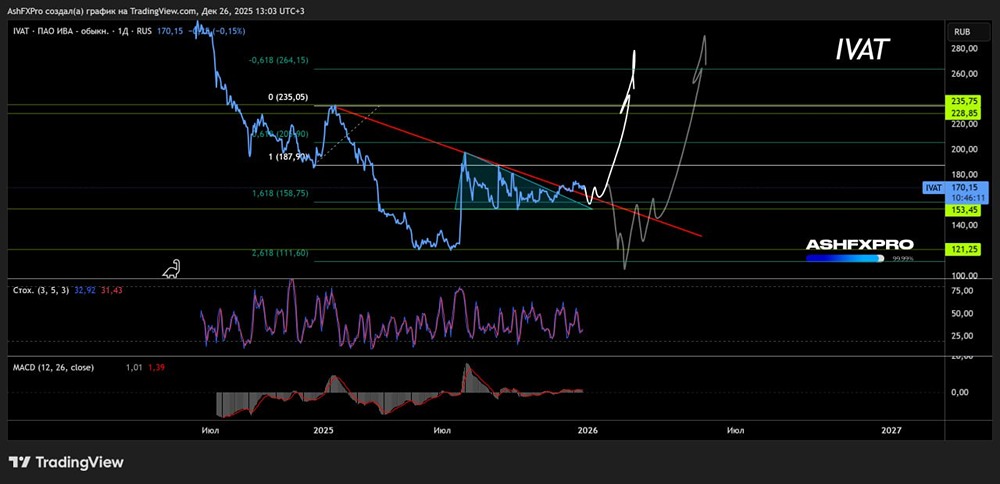

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

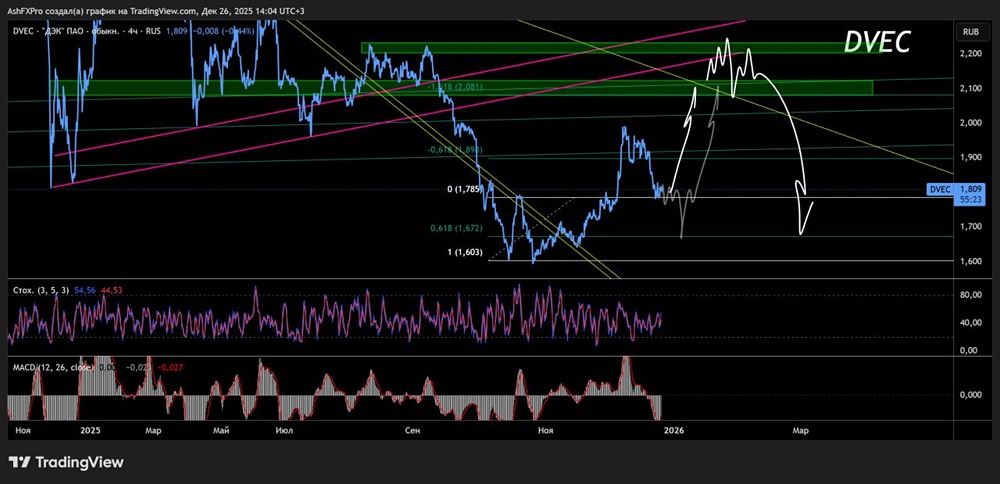

![Аватар сообщества ДЭК [анализ] [DVEC]](/uploads/community/3/f838946a-793a-40e9-970e-2e8e61d8463e.jpg)

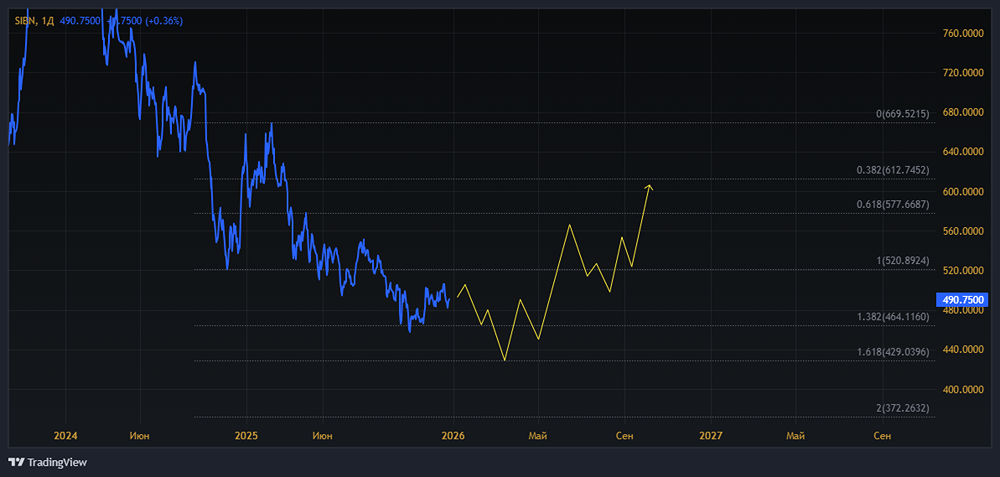

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР